关于白银的一些思考

一、引言

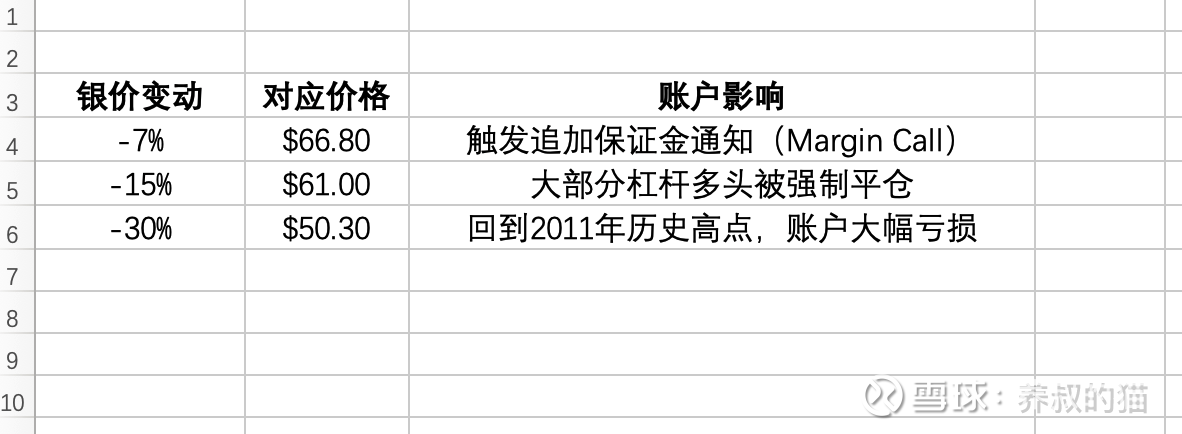

截至2025年12月24日,白银现货价格已飙升至71美元/盎司,历史上首次突破2011年49.82美元的高点,较历史峰值上涨44%,较2020年低点累计涨幅达294%。

芝加哥商品交易所(CME)在12月12日将白银期货保证金提高10%。即2025 年 12 月至 2026 年 1 月维护保证金需要22,000 美元(适用于对冲者的非高风险的维护保证金),对于投机者,一般是维护保证金的 110%,即 24,200 美元。因为大多数零售交易者(投机者)会被经纪商归为 HRP,需要支付 24,200 美元 的初始保证金。

这两个信号同时出现,让猫叔想起1980年和2011年的两次白银崩盘前夜。这次会不一样吗?

买一手白银合约,5,000金衡盎司,合约价值(5,000 × $71)大概 355,000美元,初始保证金24,200美元,则实际杠杆倍数达到了惊人的14.7倍。

随手拉个表格算算。

如果CME像2011年那样在9天内连续5次提高保证金,去杠杆的速度会更快、更猛烈。期货市场的杠杆多头将面临两个选择:要么追加保证金,要么被迫平仓。而当大量平仓单涌入市场,价格下跌会自我强化,形成负反馈螺旋。

李世明说,

以铜为镜,可以正衣冠。

以史为镜,可以知兴替。

二、历史的教训与这次不一样了

1980年:从$50到$10的崩溃(3个月内暴跌80%)

当时,Hunt兄弟操纵市场,白银从$6涨至$49.45。转折点出现在COMEX突然改变保证金规则,禁止投机性买入;结果是1980年1月至3月,银价从$50暴跌至$10。交易所规则改变可以瞬间摧毁流动性。

2011年:从$49.82到$26的崩盘(8周内暴跌48%)

当时,世界处于2008年金融危机后的复苏中,QE2推动白银从$8.50涨至$49.82(涨幅486%);转折点还是出现在CME在9天内5次提高保证金要求(从$5,000提高至$21,600);结果是2011年4月至6月,银价暴跌48%至$26;QE2结束(2011年6月)、实际利率上升、美元走强。

2025年:我们现在在哪里?

当前涨幅是多少?从2020年低点的$18到现在的$71,涨幅294%,对比2011年(涨幅 486%)似乎还有一半的路向上。

这次会不一样了吗?

接下来,美联储政策立场会是什么样的?实际利率水平如何?我想,我们每一个持有白银股票的朋友都需要去思考一下。

三、持仓兴业银锡的四大理由

许多投资者,包括猫叔,购买白银矿业股(如兴业银锡,猫叔持股兴业银锡,猫叔不讨论不持有的股票)或白银ETF(这个猫叔没持有),理由不外乎这几点:

持股理由1:货币政策类比

与2008年金融危机后时期类似(随着2008年金融危机的动荡在2009年开始缓解,白银价格开启了500%的飙升,两年内从8.50美元涨至50.00美元。美联储应对危机的过度货币政策,加上大量的投机行为,为白银价格的暴涨创造了绝佳的条件),疫情后叠加俄乌战争的环境无疑为那些希望通过贵金属对冲货币政策风险的人们提供了理由。美联储过度宽松的货币政策,加上美元贬值预期,为白银上涨创造了条件。

其实,疫情后的财政刺激规模远超2008年,但为何白银用了5年才涨到历史新高?

吊诡的是,2021-2022年通胀高峰时,美联储激进加息,实际利率转正,白银反而从$28跌至$18。

接下来,美国10年期TIPS实际收益率会怎么走呢?美元指数(DXY)又会怎么走呢?美联储(要换人)政策立场又会发生什么变化?

持股理由2:供应短缺

白银多年来一直处于供应短缺状态,需求超过了新开采供应量和回收供应量。

扫了一眼世界白银协会的资料,每年都宣称“短缺”,但2015-2020年价格却持续低迷在$14-18区间。

所以,猫叔一直在想,短缺是结构性的还是价格驱动的?当银价从$18涨到$71(涨幅294%),许多副产品矿山会大幅增产铜/铅/锌,白银供应会被动增加。那么,短缺是否严重到让工业买家恐慌性囤货?至少目前没有证据表明这一点。

现在地点工业库存天数是多少,是否在历史低位?以及现在的回收量变化情况如何?哪位球友知道,不吝分享。

持股理由3:工业需求增长

白银是太阳能电池板、电动汽车、半导体、数据中心基础设施的必需材料。这些行业的快速增长会推动白银需求持续增加。

但有几个点,猫叔也在考虑。

比如,太阳能、电动车确实增长迅速,但白银在单个组件中的成本占比会不断增加吗?

太阳能光伏,银成本占模块生产成本的11-13%(PV Magazine),或14%(BloombergNEF),较2023年的5%显著上升。一个标准模块(~500W)含银15-25克(约0.5-0.8盎司),技术进步下部分降至10克以下。银价翻倍会推高模块成本,但制造商正加速减少用量或转向铜镀技术。

纯电动车(BEV)约25-50克银(主要用于电子控制、传感器、 wiring),混合动力车18-34克。50克银价值约110-120美元(按72美元/盎司),EV整车成本5-10万美元,占比0.1-0.2%。未来如果固态电池大规模上车,可能增加用量。

白银用于焊锡、镀层等,用量极少(每芯片毫克级),在高端电子产品中占比忽略不计。

目前的现实情况,即使白银价格翻倍,也不会显著影响终端需求,毕竟价格弹性低。白银虽关键,但占比相对可控,且有替代技术在推进。银价高企也正在驱动“无银”或“低银”技术加速(如铜替代)。

所以,是不是可以这样认为,真正有价格弹性的是投资需求,而非工业需求?

从历史经验来看,工业需求是相对稳定的,投机需求才是价格波动的主因。

持股理由4:供应刚性(70%是副产品)

众所周知,约70%的白银产量是开采铜、铅、锌等金属的副产品。如果仅靠白银价格上涨并不能刺激新的供应,市场难以重新平衡。此外,储量减少、矿石品位下降、矿山关闭以及勘探投资不足也限制了供应。

供应刚性确实存在,但需要注意的是,当银价涨至$71,铜/铅/锌矿企的副产品收益大幅增加,会间接刺激主金属开采,而新矿投产需要2-3年,但价格崩盘只需要几周,供应刚性是长期支撑因素,但无法阻止短期投机泡沫破裂。

2011年银价从$49跌至$26,供应短缺并未阻止崩盘。可以确定的是,供应短缺是底部支撑(价格跌到某个水平会企稳),而非顶部保护。

四、那么,白银是高估还是低估呢?

资深投资者通常使用两个比率评估白银价值。一个是金银比,一个是银油比。

先看看金银比

所谓金银比,是1盎司黄金可以兑换多少盎司白银。过去55年,金银比在15-100之间波动,平均是65-80。

2011年高点时,金银比约为31(白银相对黄金非常昂贵)

当前62.5处于历史中低位,似乎白银相对黄金已不便宜。若回归80(黄金不变),白银需回调到大约$56。

如果要回到金银比50的正常水平,要么黄金大涨,要么白银回调。二者必居其一。

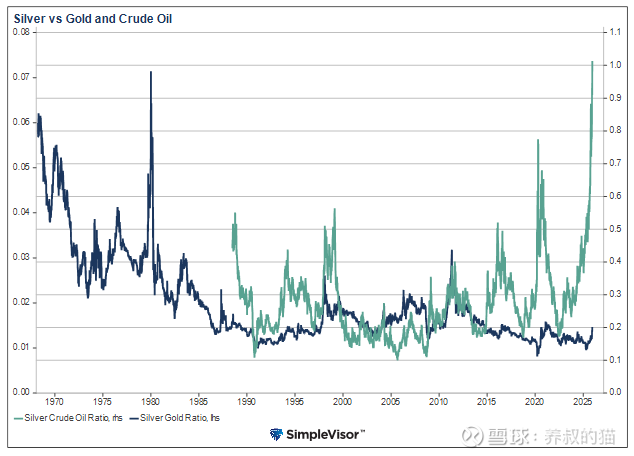

再看银油比

所谓银油比,即1盎司白银可以兑换多少桶原油。按照历史规律,银油比出现极端高位后通常会回归。

当前,WTI原油约$58,白银$71.85,银油比约为1.24(如图所示)。这应该是1990年以来首次持续突破1.2,创40年极值。

历史上每次银油比飙升后,都会出现两种情况之一,要么油价大幅上涨(如2008年油价冲至$147),要么白银价格大幅回调(如2011年)。

如果地缘政治升级(中东冲突、俄乌战争扩大化),油价可能暴涨至$100+,银油比回归;如果地缘风险缓和,白银更可能是回调的一方。2026年,俄乌战争会和平吗?风险溢价会消失吗?

五、再说说保证金

2025年12月12日,CME将白银期货保证金提高10%。算是一个温和的调整,关键是要看后续的举措。

再回顾一下历史,1980年1月中旬,白银价格一度接近每盎司50美元,但由于保证金要求的突然变化,到3月底跌至每盎司10美元。

2009年的白银繁荣在 2011 年戛然而止,当时芝加哥商品交易所(CME)在短短九天内五次提高保证金要求。

第一次提高(4月25日):从$6,500提至$9,000 → 价格短期企稳

第二次提高(4月26日):提至$10,500 → 价格开始下跌

第三次提高(4月29日):提至$14,513 → 加速下跌

第四次提高(5月2日):提至$15,513 → 恐慌性抛售

第五次提高(5月5日):提至$21,600 → 彻底崩盘

CME 的举措迫使期货市场去杠杆化,导致白银价格在几周内下跌近 30%。虽然市场对实物白银的需求并未完全消失——实物市场可以提供底部支撑($30-40区域可能有买盘),但无法阻止期货市场的自由落体——杠杆及其带来的额外购买力却消失了。此外,第二轮量化宽松政策(QE2)于 2011 年 6 月结束;实际利率开始上升,美元升值。

问题来了,为什么连续提高保证金会摧毁市场?

一个简单的逻辑推理——

1、价格上涨 → CME担心风险敞口 → 提高保证金

则

2、杠杆多头被迫减仓 → 价格下跌 → 触发止损单

则

3、更多多头爆仓 → 恐慌性抛售 → CME再次提高保证金

则

4、负反馈螺旋 → 流动性枯竭 → 价格暴跌。

截至目前,CME已经开始第一步,会是最后一步吗?

如果白银价格继续上涨至$80-90,CME肯定有理由继续提高保证金。

六、白银还会继续上涨吗?

作为持股兴业银锡的一个小散,看涨是人性的本能,但趋吉避凶也是本能。

看涨情景1:新一轮货币宽松?

如果2026年美国经济衰退,失业率快速上升,美联储被迫重启QE4或更激进的宽松政策,那么,实际利率深度为负(10年期TIPS收益率低于-1%),白银可能会到$100-150/盎司。不过,即使这都发生了,散户能否在杠杆压力下坚持持仓?

看涨情景2:地缘冲突继续升级?

俄乌继续打?全球避险资金涌入贵金属。实物短缺恐慌(各国央行、主权基金疯狂购买),那么,白银可能会在$80-120/盎司期间。

只是,地缘风险往往迅速升温又迅速降温,很难把握时机。。。

看涨情景3:工业需求超预期?

AI数据中心建设速度超预期(英伟达GPU需求暴增),太阳能装机量超预期(中国、印度、美国同时发力),供应端出现重大事故(主要矿山罢工、环境事故)……那么,白银到$80-100/盎司,是很轻松的。

我们要思考的是,工业需求是渐进的,很难出现突然爆发。

看跌情景1:温和回调?

2026年,CME仅进行1-2次保证金调整,未连续加码,而且实物需求稳定,没有大规模抛售,叠加宏观环境中性(不加息也不大幅宽松),那么,白银可能会稳定在$55-65/盎司(回调15-20%)

看跌情景2:系统性崩溃?

CME连续提高保证金(重演2011年),地缘政治缓和(俄乌签订和平协议),美元走强+大宗商品熊市,ETF出现大规模赎回…… 白银可能回落至$35-45/盎司(跌幅40-50%)。2011年跌幅48%,1980年跌幅80%。

七、最后

老话说,骗我一次,是你的错;骗我两次,是我的错;骗我三次……

当白银价格创下$71的历史新高,当交易所开始提高保证金,当14.7倍的杠杆让市场变得脆弱不堪——这些信号与1980年和2011年那么相似。

但历史不会重复,只会押韵。

历史是不断发展变化的,2025年的市场环境与2011年和1980年有本质不同,太阳能、AI数据中心等在那时候并不存在,而且,我们国家、印度、东南亚、拉丁美洲等新兴市场的实物需求也与之前不同……这些新兴的需求为白银提供了更强的底部支撑,白银可能继续上涨至$80、甚至$100,但每一美元的上涨,都意味着回调时会面临更惨烈的跌幅。

需要回答几个问题:

1、你能准确预判美联储政策转向的时点吗?

2、你能在CME连续提高保证金的压力下坚持持仓吗?

3、你能在市场恐慌性抛售时保持理性吗?

……

在股市,很多人看对了趋势,却死在了去杠杆的过程中。

要知道,市场保持非理性的时间比我们保持偿付能力的时间更长。如今,白银到了$71的价位,猫叔认为,最理性的策略不是预测顶部在哪里,而是承认我们已经处于危险区域,相应地调整风险敞口。

如果你有独家分析、内幕消息、或坚定的信仰,那是你的选择。但如果你只是跟风投机买入,还是要管理好风险。

在市场最疯狂的时候,出口总是太小。如果你不管理风险,还有什么可以管理的呢?$兴业银锡(SZ000426)$ $上证指数(SH000001)$

猫叔注:本文仅为市场分析,不构成投资建议。投资有风险,决策需谨慎。猫叔不对任何依据本文做出的投资决策承担责任。