铀资源机会与中国铀业的投资逻辑

加拿大总理时隔9年后首次访华,双方签署了《关于加强能源合作的谅解备忘录》,重点涉及石油、天然气(包括液化天然气LNG)资源开发、清洁能源等领域对话机制的强化。

中加关系变暖,有其自身的政治与经济逻辑。

从加拿大自身来看,自从特朗普上任以来,经济上,面临着关税和潜在的USMCA审查羞辱,让加拿大深刻感受到单一市场依赖的脆弱性;政治上,面临着成为美国第51个州的主权羞辱;军事上,面临着依靠美国的不确定性……这些都加剧了加拿大的焦虑。

进入2026年,委内瑞拉的事件,再次触动了加拿大在能源安全尤其是石油上的敏感神经,推动其加速出口多元化,以摆脱“经济附庸”的尴尬处境。加拿大本身的石油储量全球第三(主要是油砂),天然气/LNG出口潜力也十分巨大,他们的铀产量也是全球领先。但加拿大的能源出口95%以上依赖美国管道和市场,极易受单一买家波动影响。在过去一年至今的诸多刺激下,加拿大实现出口多元化以改变其经济生存的脆弱性的诉求和意愿变强了。

而中国自身看,我们作为全球最大制造业国家和能源消费国,在地缘政治局势加剧下,实现多元化进口来源也是我们要发力的,这样能避免单一依赖(中东、俄罗斯、南美)带来的地缘风险。当前地缘政治不确定性加剧,中东(尤其是伊朗)、俄罗斯(俄乌战争)、南美(委内瑞拉事件)等传统来源均存在潜在风险。与加拿大合作,锁定更多可靠、清洁的供应渠道,既能平抑价格波动,也能提升能源安全韧性。

因此,双方都有“对冲单一风险”的迫切需要需求和意愿。加拿大急需新买家,中国急需新来源。

说一千,道一万,国家并非意识形态实体,而是追求生存(安全)、繁荣(经济)和影响力(外交)的理性行为体。当经济互补性远大于冲突成本时,务实合作会突破意识形态障碍。而能源贸易本质上是“供给-需求”匹配,不涉及主权让渡或军事联盟。这对双方来说,只要加拿大不出尔反尔,确保政策的连续性,合作的概率是很大的,这一次合作良好的话,未来将会扩展到农业、金融、清洁技术等领域,尤其我们的新能源汽车出口加拿大,大概率也会像澳大利亚一样,得到落地。

中美加能源三角关系,有点意思了。

这里面,猫叔更看重的是加拿大的铀矿!

年初,当加拿大总理要访华的消息出来后,猫叔在61元-63元的时候和几个朋友探讨了铀矿的价格走势,谈到了中国铀业(资金有限,猫叔没有进场,而是布局了华友钴业)。中国铀业也从61涨到了70多,其中两个朋友获益不少。

为什么猫叔认为61的中国铀业是可以入手的?

先说结论——

2026年往后,全球铀的供需缺口会进一步扩大,价格上行趋势很明显了。

根据国际原子能机构(IAEA)和核经合组织核能署(NEA)近年数据,全球铀需求预计将显著超过现有供应,价格中枢已进入上行通道。

图:铀价走势图

如图所示,铀价目前处于季度和月度上升趋势,并正在构筑底部。周线和日线图则处于下降趋势,但缺乏后续走势。关键区间为 75.50美元 和 83.55美元。此外,从图中可以看出,铀价刚刚开始年度盘整,这是自 2016 年以来首次出现这种情况。值得注意的是,该图自 2016 年以来未曾出现过年度盘整。

图:全球天然铀产量

如图所示,全球天然铀产量是结构性短缺的,近十年来,产量在下滑。

可以说,中国是铀价上行趋势的最大驱动力之一。

进入2020年代,中国核电高速扩张(在建全球最多),我们对天然铀需求年增10%以上。自给率却只有30-40%,铀资源对外依存度常年维持在70%以上,2024年更是达到了80%以上。其中,2020年进口1.6万吨,2021年进口1.3万吨,2023年进口1.7万吨……主要来自哈萨克斯坦与纳米比亚,其中哈萨克斯坦占大头、澳大利亚、纳米比有一部分。

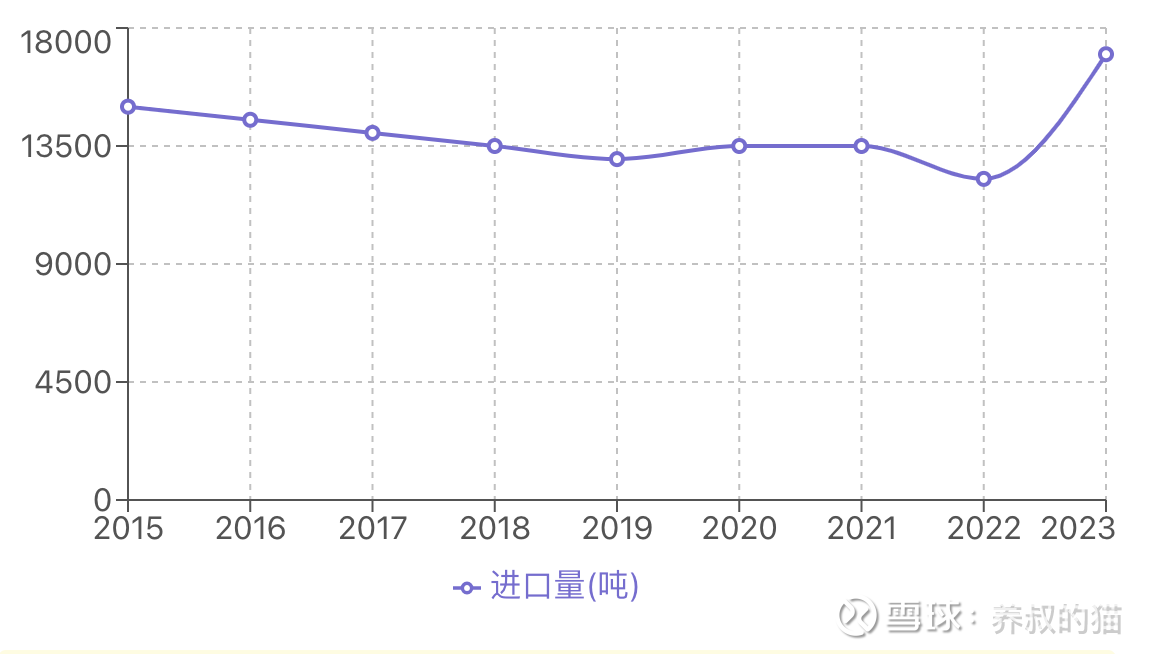

图:2015-2023年铀矿进口总量趋势

2015-2022年进口量整体呈下降态势,但2023年出现显著回升。

根据联合国国际原子能机构(IAEA)和核能局原子能委员会(NEA)2021年的估算,2021年中国的铀需求量高达9500吨,但自主产量只有1800吨。

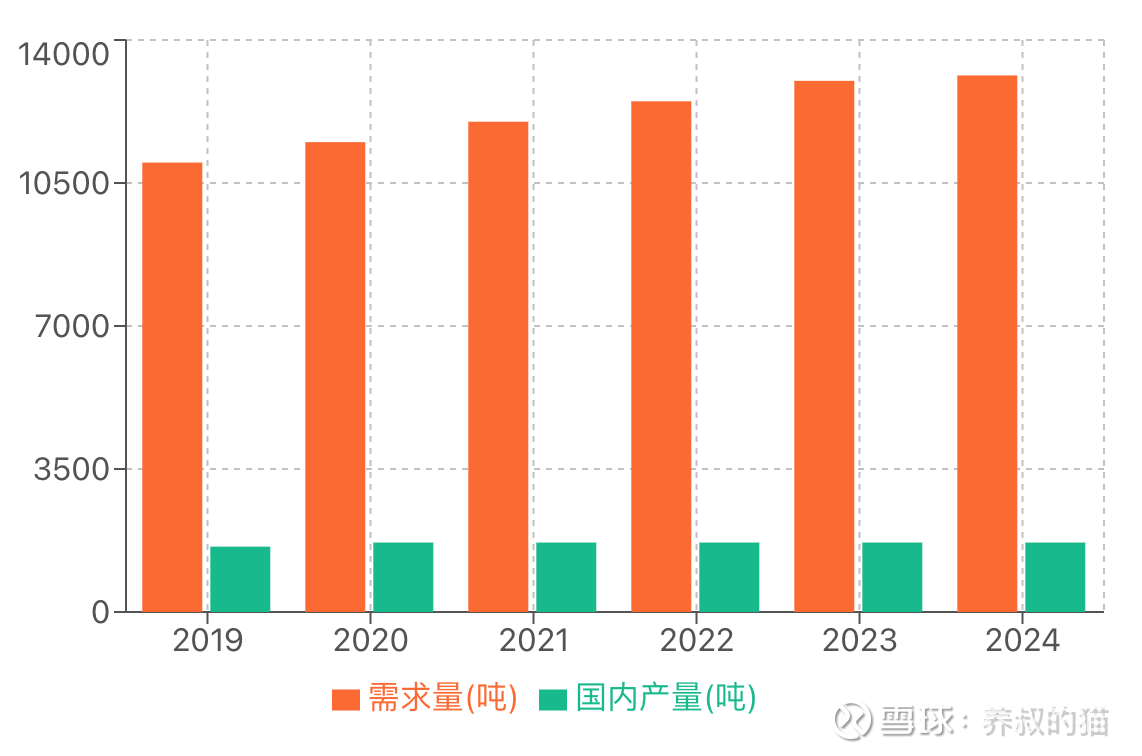

图:中国铀需求量与国内产量对比 (2019-2024)

2024年中国铀需求约13,132吨,国内产量仅1,700吨,缺口超过11,000吨。当然,不只是我们缺铀矿,全世界有核电站的国家或者有那个想法的国家和地区,都缺铀矿。而且铀矿的提取成本很高。

历史上,我们与加拿大Cameco有长期合同(2010年,中广核集团与加拿大Cameco公司签署了到2025年为中国供应铀11,200吨的框架协议,有效期至2025年)。

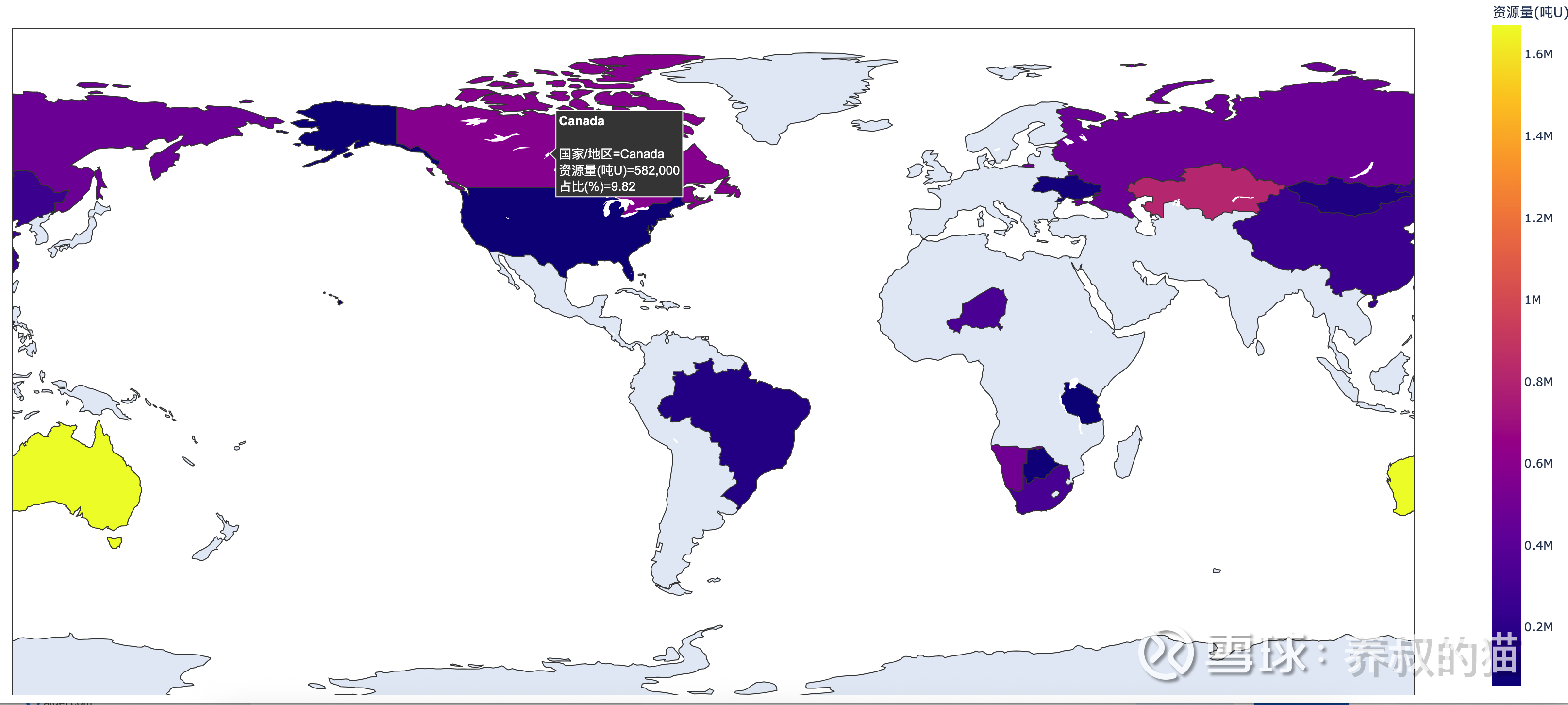

图:加拿大的铀储量全球占比(可采成本≤130美元/kqU;基准日:2023-01-01)

如图所示,加拿大的全球铀产量前三(品位高、成本低),占比10%,且政治稳定、环保标准高,比起其他来源国,很契合我们“清洁进口”的需求。

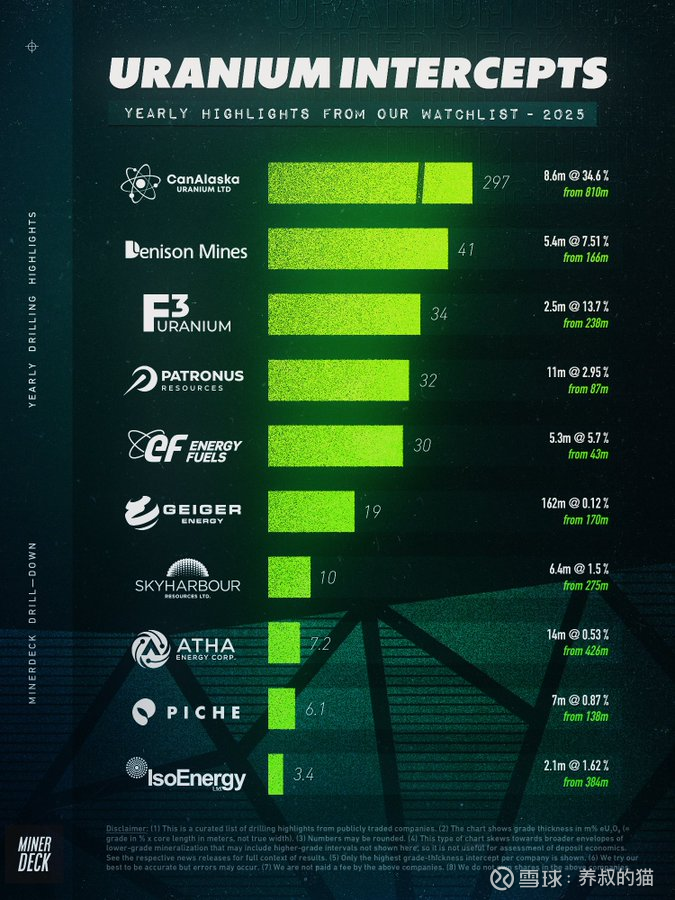

图:Miner Deck的2025年全球铀矿钻探量

如图所示,2025年全球铀矿钻探前10名中绝大多数项目位于加拿大Athabasca Basin(全球最高品位铀区),CanAlaska、Denison、F3、Skyharbour、Atha、IsoEnergy等均为加拿大公司或核心资产在加拿大。

加拿大铀资源潜力巨大。中国核电需求刚性增长,进口多元化诉求强烈。中加关系趋稳,中国铀业可锁定加拿大稳定供应,降低溢价风险。

当前,国际铀现货价格已升至83美元/磅左右,较2025年底上涨约2-3美元,延续上行趋势。这一波上涨进一步强化了板块的正向预期。

猫叔为什么会积极建议在61的时候进场中国铀业?

首先,中国铀业自产铀业务直接受益(核心驱动力)

中国铀业主业是天然铀勘探、开采和供应,自产部分占比显著。中国铀业国内矿山(如内蒙古、新疆项目)成本相对固定(主要为勘探和开采支出),而销售价格与国际/国内铀价高度联动。 历史数据显示,当铀价上涨期,自产天然铀毛利率大幅提升。例如,2022-2024年,随着铀价从低谷回升,中国铀业的自产毛利率从26.79%升至41.25%。当前价格进一步上行,将直接推厚利润空间,实现“量价齐升”。

其次,中国铀业贸易业务的影响中性偏正

中国铀业也从事天然铀贸易(外购后销售给下游核电企业),这部分若铀价上涨,采购成本会上升,可能短期挤压毛利。但实际情况是,中国铀业与中核集团下属企业签署长协合同,定价机制结合固定基价和市场均价调整,具有一定滞后性和保护。贸易规模扩大往往伴随价格上涨(下游核电需求拉动),整体收入仍上行。2023年以来,公司正是预判价格上涨而加大贸易采购,贡献了稳定利润。

第三,需求端刚性支撑(长期逻辑)

上文说过,中国核电高速扩张(在建机组全球第一),天然铀需求年增10%以上。自给率仅30-40%,但中国铀业作为“国家队”,承担自主保障使命。铀价上涨反映全球供给缺口扩大(十年投资不足、新矿山投产慢),这会刺激国内项目加速开发和投资落地,进一步拉动公司产量和订单。 近期,如果中加能源合作顺利,也会为进口多元化提供补充,但不会替代自主供应——反而强化总需求。

最后,中国铀业不同于下游核电运营商(燃料成本上升为利空),中国铀业定位上游生产+贸易,价格上涨的受益远大于成本端冲击。全球同行如Cameco、Kazatomprom在铀价牛市中业绩爆发,就是前车之鉴。

中国铀业作为A股最纯正铀上游标的(垄断优势、政策支持),受益于全球铀价上涨,受益于铀矿结构性短缺。

后续,如果回调,猫叔自有资金储备足够,会择机建仓。$中国铀业(SZ001280)$ $上证指数(SH000001)$

猫叔注:仅供学习交流用,不构成投资建议,转载请注明作者和出处。