未来电力需求的最大驱动力是什么?

AI数据中心是电力需求的一个痛点,也是最近很热的一个概念,看着雪球里,只要操作电力股的,言必提AI数据中心(当然也包括猫叔),但猫叔思考后认为——数据中心的电力需求,它不是线性增长的。数据中心当前能耗占比约为1.5%(415 TWh),到2030年大概在3-4%(945 TWh),大概占全球电力需求增长的十分之一左右,仍低于工业电机、空调或电动汽车的份额。

未来电力需求的最大驱动力是什么?

猫叔认为,应该是发展中国家的空调!

如果看不到空调作为全球电力消耗驱动力的重要性,就会出现投资盲点。

1、全球空调能耗=人口×空调普及率×人均使用强度。

西方国家约11亿人口,空调普及率已达90%,人均使用强度基本触顶。

发展中国家人口约70亿,空调普及率当前不到20%,人均使用强度刚起步。

那么——

到2050年,如果发展中国家普及率收敛至70%(保守假设,未必达到发达国家的90%),当前按15%计算,则新增空调空间≈70亿×(70%-15%)=38.5亿台;

即使更乐观一些,也能轻松超过42亿台。 这还只是家用空调存量增量,不含商用。

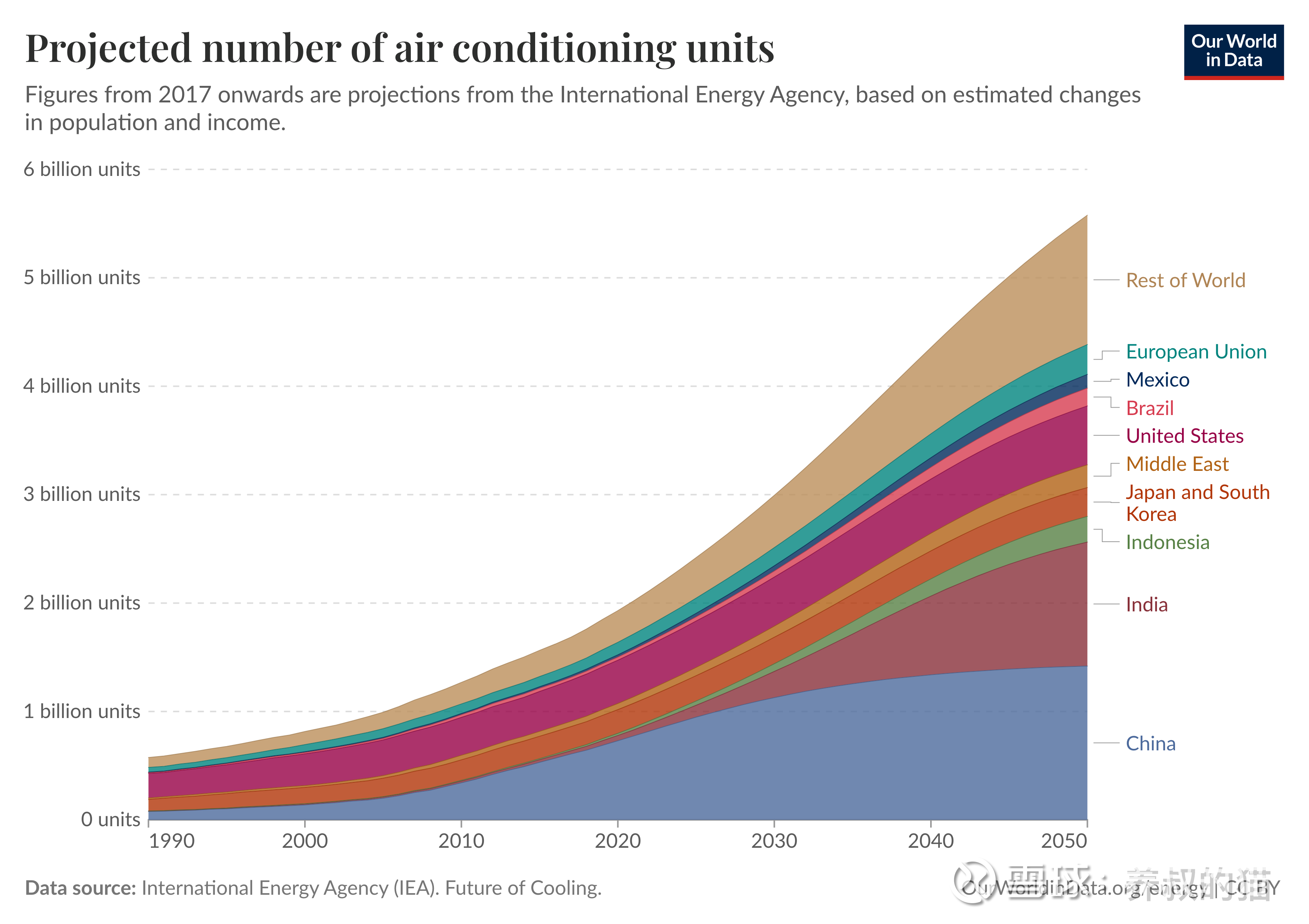

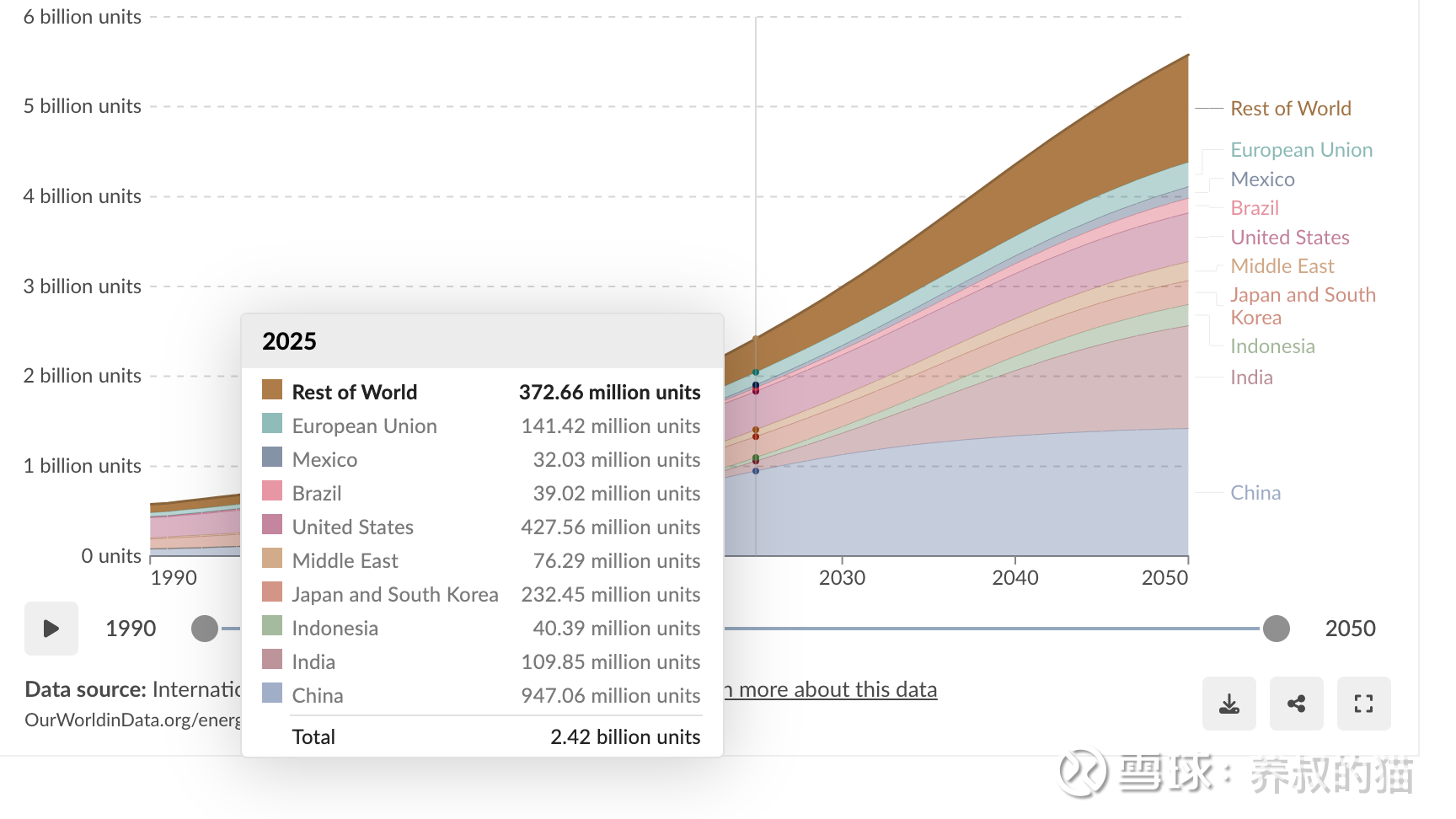

如今,全球约有20亿台空调(住宅和小商用单位)。国际能源署(IEA)预测,保守估计,到2050年,这一数字可能增长近三倍,超过55亿台——增长几乎全来自新兴市场的住宅需求。

1990年,全球空调年销量5000万台,2006年,全球空调年销量超过1亿台;2021年,全球空调年销量首次超过2亿台,2025年,全球空调增量2.42亿台,往后,每年的增量都大于2.5亿台。到2030年,达到每年3亿台;2038年超过4亿台;2045年,则每年超过5亿台。

从5000万到1亿,花了16年。杨过和小龙女都破镜重圆了。

从1亿台到2亿台,花了5年时间。

从2亿台到3亿台,预计4年时间。

从3亿台到5亿台,预计不超过20年时间。

未来,叠加全球气候危机,空调的增量估计还会增加。

2、能源消耗=效率×规模。

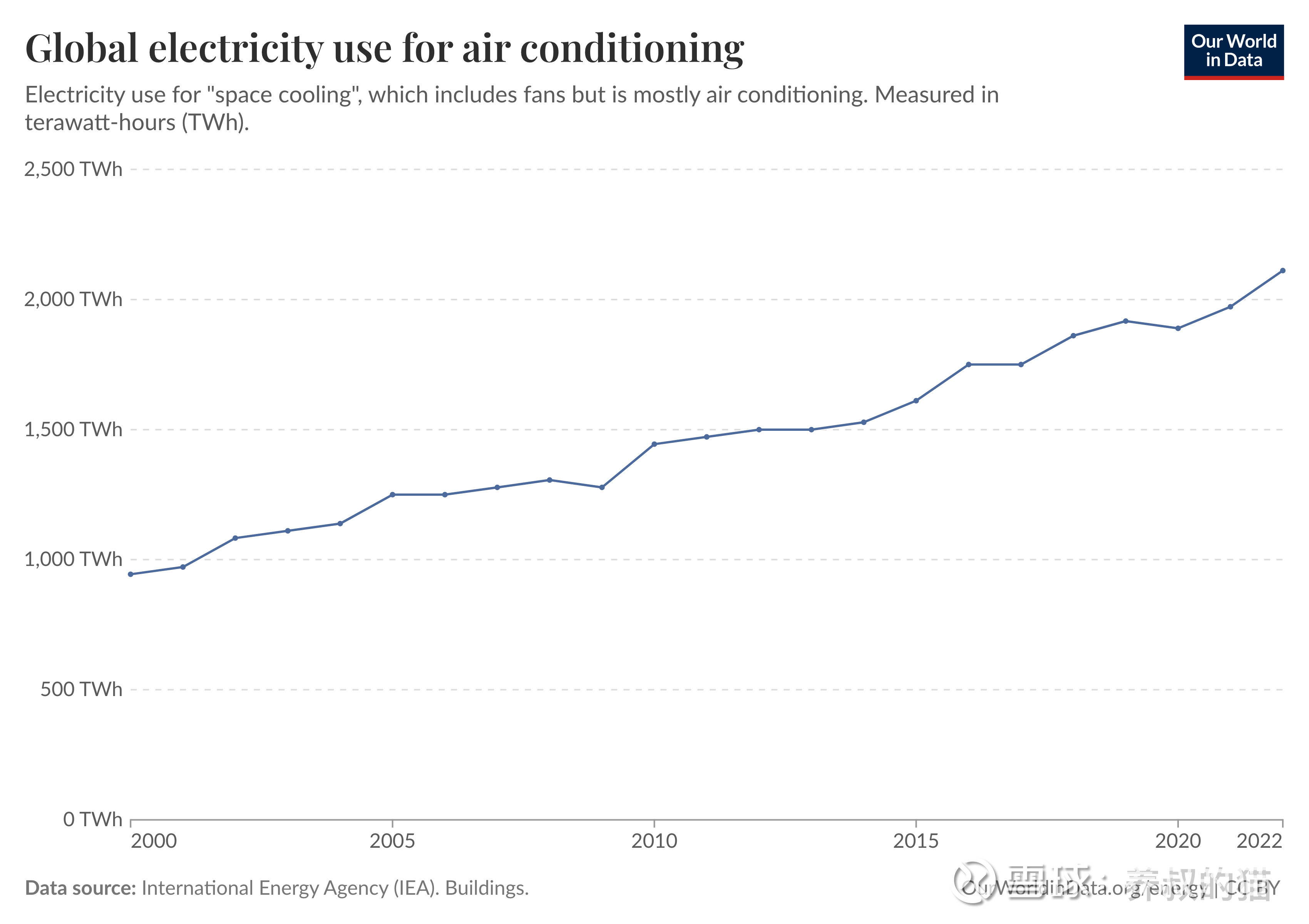

未来五年,空调电力消耗还是会很大。2022 年全球电力消耗量约为 29,000 太瓦时。空调消耗了全球约 7%的电力 ,几乎占建筑物用电量的 20% 。

如图所示,自 2000 年以来,空调用电量增长情况。20多年间,空调用电量增长了一倍多。

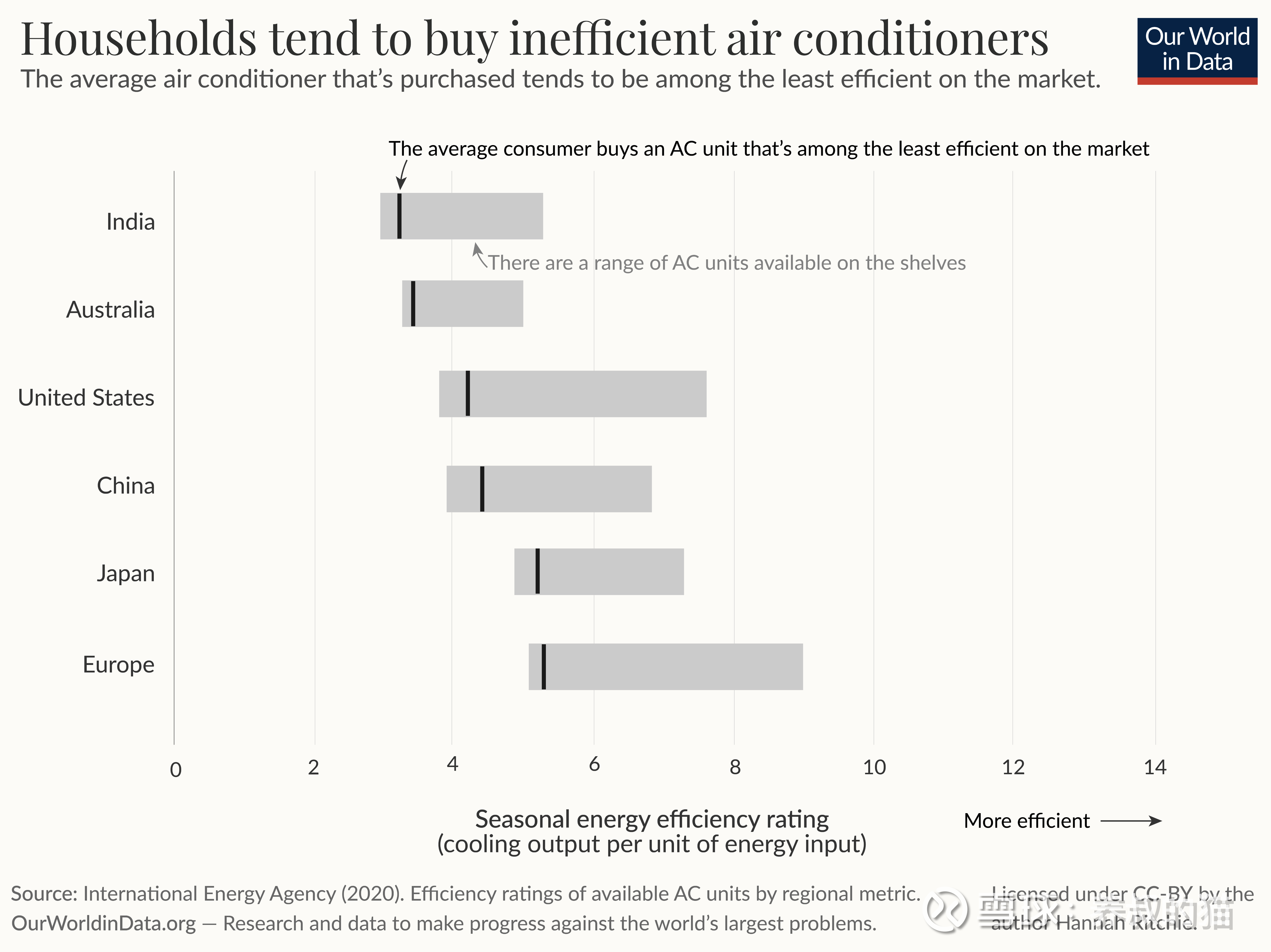

现在发展中国家的空调大都是低效空调,到2030年依旧会大量销售,技术进步被低效设备抵消,不过这个阶段,高效空调也会进一步渗透。

在印度,最便宜的三星级能效空调售价约为 350 美元。而同等配置的五星级空调价格却要贵出近 100 美元,溢价高达 29%。许多家庭无力承担更高的价格,因此只能选择能效较低的产品。

在加纳,超过 85%的空调在 SEER 能效等级评定中只能达到 1 星(最低能效等级)。

虽然高效节能的空调通常运行成本更低,因此更具性价比,但如果消费者无法承担较高的前期成本,也不容易,这就很考验中国的空调出海企业的智慧。

3、增长=存量×增速。

空调绝对增量单年约300 TWh,假设空调年均增长5%(保守估计),那么2026-2030年累计增量约1200-1500 TWh,空调的绝对增量是数据中心(530 TWh)的2-3倍。

毋庸置疑,全球南方的目标是达到与西方国家相同的生活水平。

从现实出发,与其炒作AI数据中心,不如关注70亿人的空调需求。

众所周知,发展中国家的电力生产以煤炭为主,进入2020年代,光伏和风电开始崭露头角。中国、印度、东南亚、非洲等发展中国家的新增电力中,太阳能+风能占比超过了50%。

综上,不谈电力股,单纯聚焦空调股,从出海的角度看——

海尔智家(出海成熟、本地化深)更有确定性阿尔法,海外营收占比已超50%,东南亚/泰国空调份额No.1,同时出海后的本地化做得很好。品类也比较全。

格力电器更像周期贝塔,虽然全球空调销量份额第一,但海外多靠出口/OEM,自有品牌渗透率不高,也需要等国内去库+海外突破催化。重点是格力电器的出海策略偏保守,本地化工厂少,还需要观察品牌突破(巴西、印度工厂投产加速),如果突破,弹性巨大。

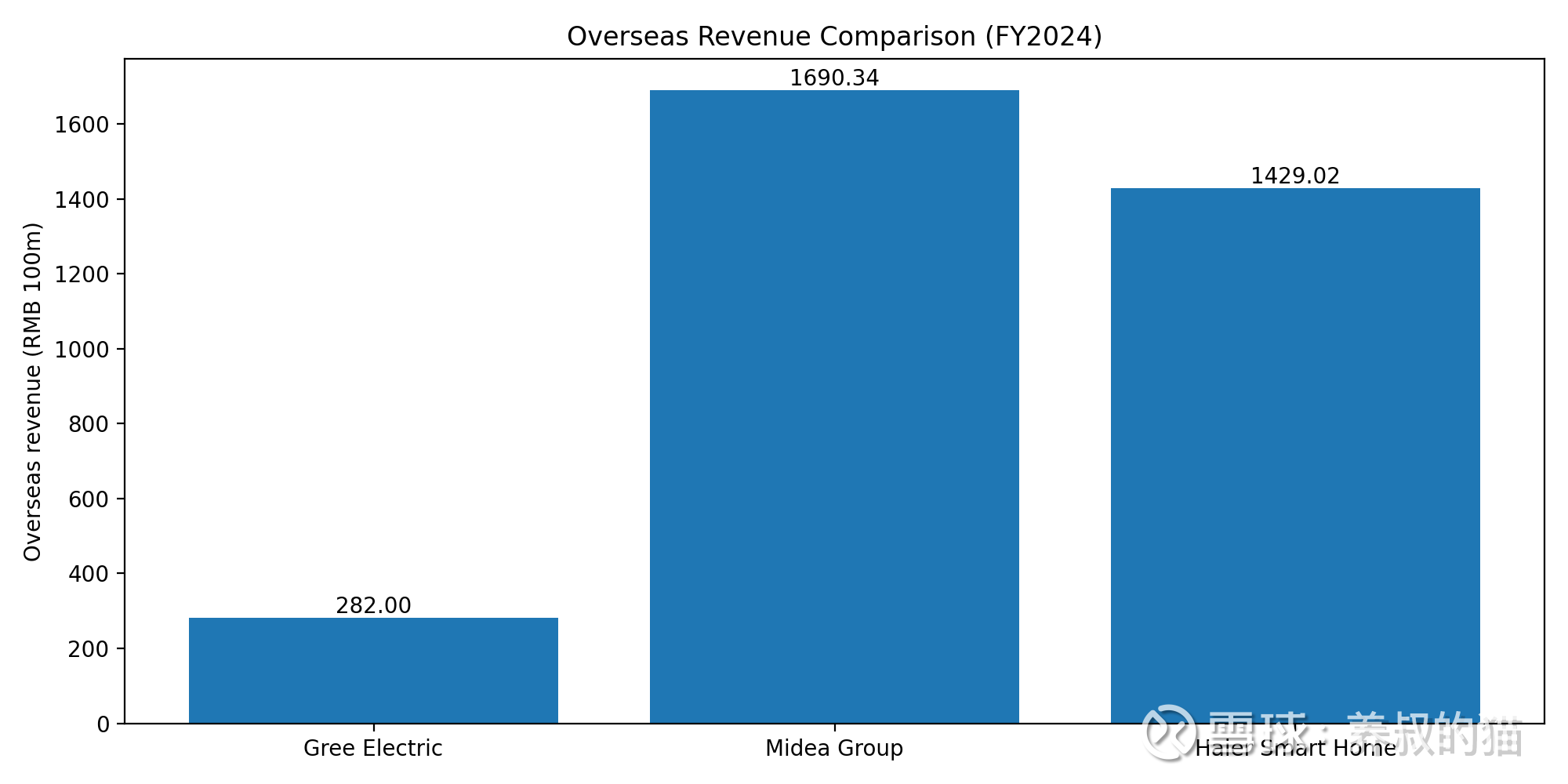

从出海角度看,美的集团是三巨头(美的、海尔、格力)中最强的玩家,海外布局最成熟、规模最大、增速最亮眼,尤其在空调领域吃到了发展中国家需求起飞的最大红利。如果猫叔要选一只最匹配“70亿人空调需求”主题的家电股,就三巨头来说,似乎美的当前确定性更高、弹性也最大。

美的集团2025上半年海外收入1072亿元,同比增长17.7%,占比已达43%(总营收2523亿元)。前三季度整体营收3647亿元,海外部分继续高增。相比之下,海尔海外占比超50%但绝对规模小(上半年约700-800亿元),格力海外增速仅10%左右,规模更小。

暖通空调(HVAC)是美的海外最大品类,占比58%。新兴市场表现抢眼:东南亚、南亚、中东非增速分别14-38%,印度市场收入首超10亿美元(增长30%+),欧洲因热浪空调销量暴增35%。全球家用空调压缩机、电机等核心部件份额稳居第一,自有品牌(OBM)占比已超45%,本地化深(巴西、印度、泰国等地工厂+收购东芝等)。不像格力高度依赖空调、也不像海尔偏ToC场景,美的ToB(商用空调、机器人)与ToC协同强,抗周期能力更优。2025年ToB业务继续提速,抵御了国内消费波动。

发展中国家渗透率刚起步,35-42亿台增量空间里,中国品牌份额超50%,美的作为龙头吃得最饱。当然,三家都有底子,选股还看个人偏好和仓位时机。

上图是三家企业2024 财年(FY2024)海外收入对比图,美的集团是出海老大。在出海趋势所在下,格力电器如果能突破,未来空间会很大。

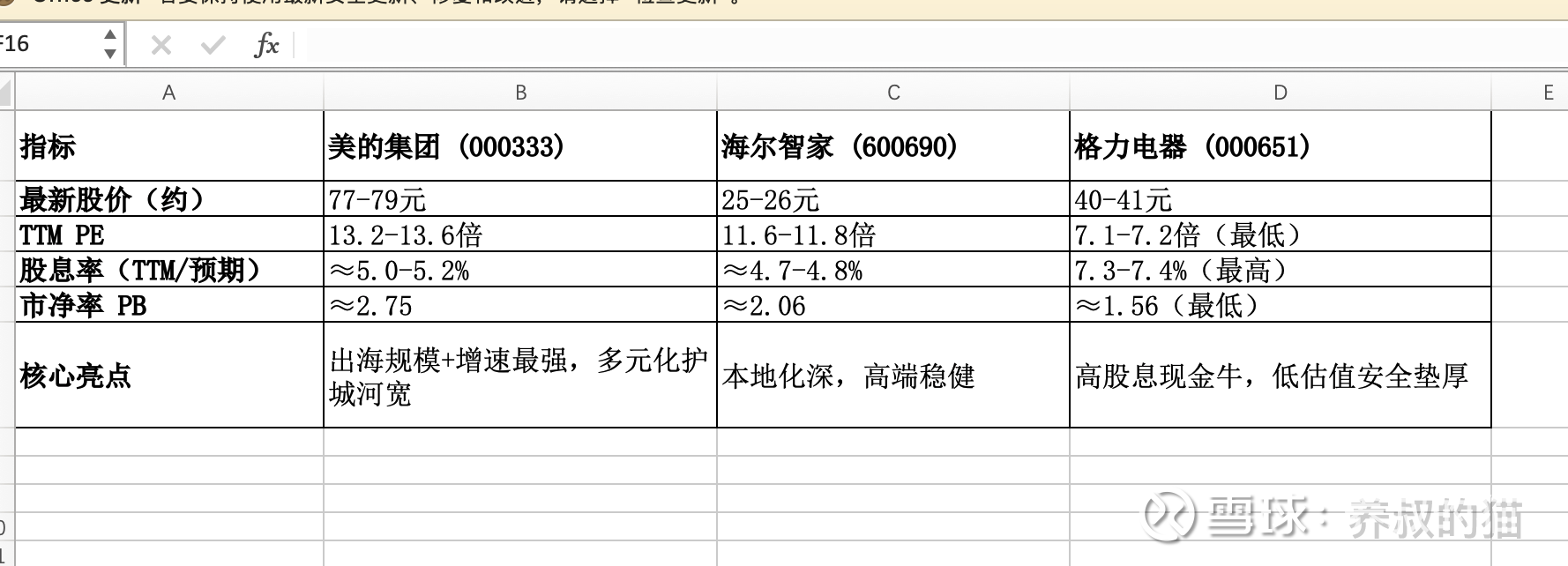

1、基于股息率看——

格力电器应该是一个不错的选择,格力电器的股息率7.3%-7.4%(三家中最高了),属于传统高分红文化的标的,2025中期已10派10,2025整体分红预计维持高比例(派息率常超70%)。适合纯“养老”型投资者。

美的集团的股息率约5.0%-5.2%。稳健增长,2025股息率TTM超5%,派息率60%左右,连续多年提升分红,同时保留投资空间。

海尔智家股息率约4.7%-4.8%。中等偏上,派息率40-50%,分红稳定但更注重再投资出海。

那么,从养老角度出发,格力电器应该首选。从出海和再投资的角度出发,美的集团是首先。从稳健的角度出发,海尔智家应该是首先。

如果单纯从股息率看,格力电器是首选。

2、基于估值看——

格力电器的PE 7-10倍(最低,一般都在7-8倍),PB 1.5-1.6倍。严重低估,市场给的“周期股”折扣,但实际现金流还是很稳的。

美的集团的PE 13-13.5倍,PB 2.7-2.8倍。三家中属于最高,但也是对应最高增长(海外营收占比+增速领先),不算高。

海尔智家的PE 11-12倍,PB 约2.0-2.1倍。中规中矩,这个估值反映了出海增长但也计入了竞争压力。

那么,从估值去决策,格力电器的估值洼地最明显。

3、基于现金流看——

三家都是现金流机器,远超多数制造业。

格力电器在三家中,可以说有最强“造血”能力。2025年前三季经营现金流仍超300亿级别,TTM自由现金流每股超10元,属于常年“现金奶牛”(历史经营现金流常超400亿)。分红底气足,但也有需需要注意的地方,就是库存/渠道压力的波动。

美的集团的现金流规模最大。2025年前三季经营现金流强劲(虽Q3略降,因渠道变革,但影响不大),TTM自由现金流每股6-7元。支持了可持续高分红+海外扩张+ToB投资。

海尔智家的现金流增长最快。2025H1经营现金流111亿(+32%),全年预计超300亿,自由现金流稳健(约16-20亿级别)。出海本地化带来合同负债高增,现金蓄水好。

那么,从现金流看,电器格力(绝对额+效率最高)和美的集团差不多,比海尔智家强。

4、基于护城河看——

美的集团的护城河是最宽的。他有着全球最全家电产业链(空调+小家电+ToB商用+机器人),而且出海规模第一(海外营收超1000亿,增速17%+),叠加本地工厂多,抗关税/地缘风险强。多元化策略也能降低周期依赖,最重要的是,他的科技转型(智能家居+工业自动化)空间大。

海尔智家护城河可以概括为高端化+本地化。本地收购(GE Appliances)后欧美/东南亚强势,场景品牌(卡萨帝、三翼鸟)领先,海外占比超50%。护城河深但增速依赖高端渗透。未来要看高端能否真正落地。

格力电器的护城河属于技术+渠道。他的空调是绝对龙头(技术壁垒+线下渠道),但格力电器过于依赖单一品类(空调占比80%+),出海仍偏出口/OEM,多元化(手机/新能源车/芯片)搞了很多年,失败的多,不成气候。护城河强但窄,周期波动大。

写在最后——

如果我们想要“高股息+低估值安全垫”,那么首选格力电器,买它你就当买“家电版高股息银行”。

如果我们看重“增长+出海红利+多元化”,美的集团的性价比更高,长期空间更大。

如果我们偏好“稳健高端+本地化”,海尔平衡好,波动最小。

两项消费贴息政策今年会继续发力,“有钱花,有时间花”是当下的着重点。猫叔认为,2026年家电周期大概率会筑底回暖(出海+换新需求),上述谈论的三家都有底仓价值,但格力短期估值修复弹性大,美的长期alpha更强。现金流和护城河上,三家都是优质资产。

到底选哪家?

无论选哪家,现在点位都不算贵,但股市有风险——短期可能震荡(地缘、关税、国内消费复苏节奏等)。

猫叔选择恐惧,喜欢既要又要,所以用投资组合10%的仓位,三家都建了个底仓。格力电器35%(高股息),美的集团45%(看好出海),海尔智家20%(做防守)。$格力电器(SZ000651)$ $美的集团(SZ000333)$ $上证指数(SH000001)$

后续慢慢观察,随波逐浪,截断众流,零敲牛皮糖,积极转动三个飞轮。

猫叔注:不构成投资建议,仅是学习交流用。