最清晰易懂的中国船舶2025半年报解读

今天,由一位世界500强出来的理工科注册会计师、财务总监(多平台账号:小平研究)给大家深度解读下$中国船舶(SH600150)$ 2025半年报,希望能给大家讲得简单易懂!#$中国重工(SH601989)$ $中船防务(00317)$

一、中报比预报好一丢丢

中报总体略好于预报。具体如下:

Q2单季度收入同比+17.93%,增长加速了,不错!

归母净利润29.46亿与预报中值基本一致,同比增加79.88%,优秀!

扣非归母净利润28.91亿元,略高于预报中值27.85亿元3.8%。

最大的亮点:半年度经营活动产生的净现金交流23.55亿元,其中Q1为-26.78亿,Q2为50.33亿。作为对比:2024Q1为-31亿、Q2为23亿、Q3为68亿、Q4为-32亿,去年为29亿。现金才是王道,非常不错!

二、财报关键变化点

1、毛利率/净利率越来越美丽

毛利率略有微波,净利润率略有增加,总体同比24年都好很多,每个季度基本都在进步!

2、费用率还行

管理费用率显著降低,好事。财务费用率升高非常多,主要还是这两年不断降息,引起600亿货币资金的利息收入同比减少了2亿元(9亿减少到7亿)。总体费用率水平不错!重组合并后应该还有压降空间!

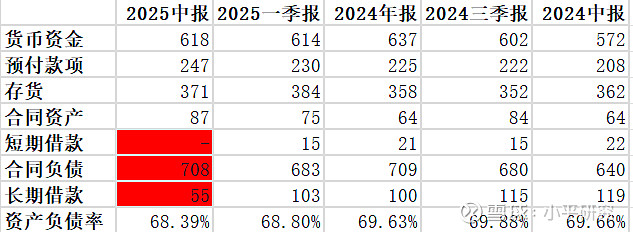

3、负债表越来越健康

货币资金还是600多亿在手里吃利息,有钱!

预付款项变动,说明在拼命采购配件,生产热火朝天;

存货减少,说明结转收入了,供不应求;

合同资产和合同负债都变多,说明订单越来越多了;

短期借款清空了、长期借款还了50亿,财大气粗,不欠什么钱了。资产负债率持续降低。

三、主要问题

1、新接订单崩了!但是超市场预期!

2025年H1新接民品船舶59艘/543.98万载重吨/489.05亿元,对比2024H1为109 艘/855.77 万载重吨/684.25亿元,载重吨同比下降36.4%,金额同比下降28.53%。小平研究解读:①每个月克拉克森都在高频发布全球新船订单信息,股价已经price in了,不必要惊慌;①整个新订单市场下降57.9%,中船只下降36.4%!这里显著超预期了!(根据克拉克森数据统计,2025年1-6月全球新接造船订单载重吨为4,678.2万载重吨,较2024年同期的11,073.2万载重吨下降57.9%,创下本轮造船周期(2021年以来)的同期最低水平。主要船型订单普遍下滑,其中液化天然气(LNG)运输船订单降幅达83%,散货船、油船等细分市场订单也同比减少60%以上。集装箱船成为唯一亮点,订单量同比增长27.2%,但未能抵消其他船型的疲软表现;

2、交付压力大!

24H1交付民品船舶48艘/403.45万载重吨,2025H1交付48艘/355.22万载重吨,交付同比还少了!小平研究解读:说明船舶大周期的供需矛盾确实四五年都解决不了,增产太难了!所以这一轮船舶周期的时间长度要比2007长很多!

四、其他重要信息

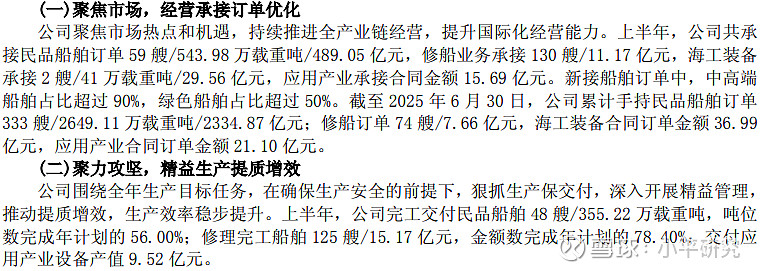

上半年,公司共承接民品船舶订单 59 艘/543.98 万载重吨/489.05 亿元,新接船舶订单中,中高端船舶占比超过 90%,绿色船舶占比超过 50%。截至 2025 年 6 月 30 日,公司累计手持民品船舶订单333 艘/2649.11 万载重吨/2334.87 亿元。小平研究解读:未来都是高毛利的产品!

2025 年上半年,根据克拉克森数据,我国造船完工量 2463.96 万载重吨,新接订单量2632.21万载重吨,截至 6 月底,我国手持订单量 26065.00 万载重吨。从新船订单结构看,我国新接集装箱船 1378.00 万载重吨,占总量的 52.35%;新接散货船 730.47 万载重吨,占总量的27.75%;新接油船 276.54 万载重吨,占总量的 10.51%;新接其他船型 247.20 万载重吨,占总量的9.39%。小平研究解读:现在新接订单中,52.35%都是由全球运力占比13.5%的集装箱船贡献的!那么反过来就是说,请你们等着运力占比43%的散货船+30%的油轮订单在未来几年爆发出更多的订单!

个人观点,不做投资建议!