本轮船舶周期走到了几分之一?

$中国船舶(SH600150)$ $中国动力(SH600482)$ $中船防务(SH600685)$

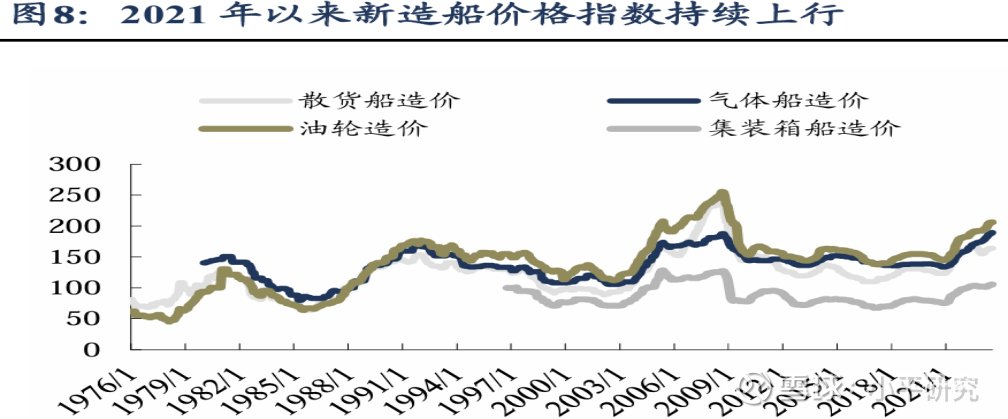

本轮船舶周期从2021年新造船订单翻倍为启动标志,上一轮以2003年订单翻倍为标志。新造船价格指数与订单同步。

经过分析对比:

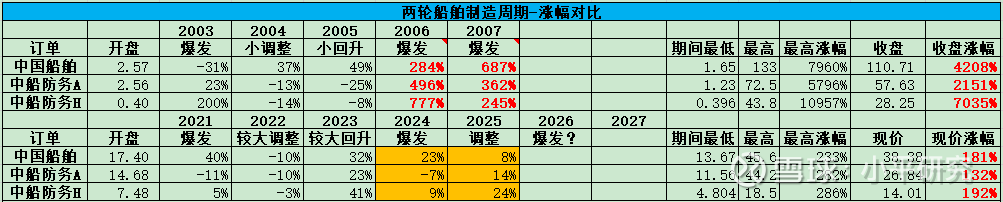

上一轮周期:2003年订单翻倍为第一浪上涨(箱船大爆发+油轮小增加),2004年-2005为小调整、2006年爆发为第二浪大上涨(油轮大爆发+干散货爆发)、2007年爆发为第三浪上涨(干散货大爆发)。

本轮周期:2021年订单翻倍为第一浪上涨(箱船大爆发+干散货小增加),2022年-2023年为调整,2024年小爆发为第二浪小上涨(箱船爆发+油轮小增加),2025年为大调整,预计2026-2027有第三浪最大的上涨,具体由油轮+干散货订单爆发所驱动。当然,也要可能再推迟到2028年。

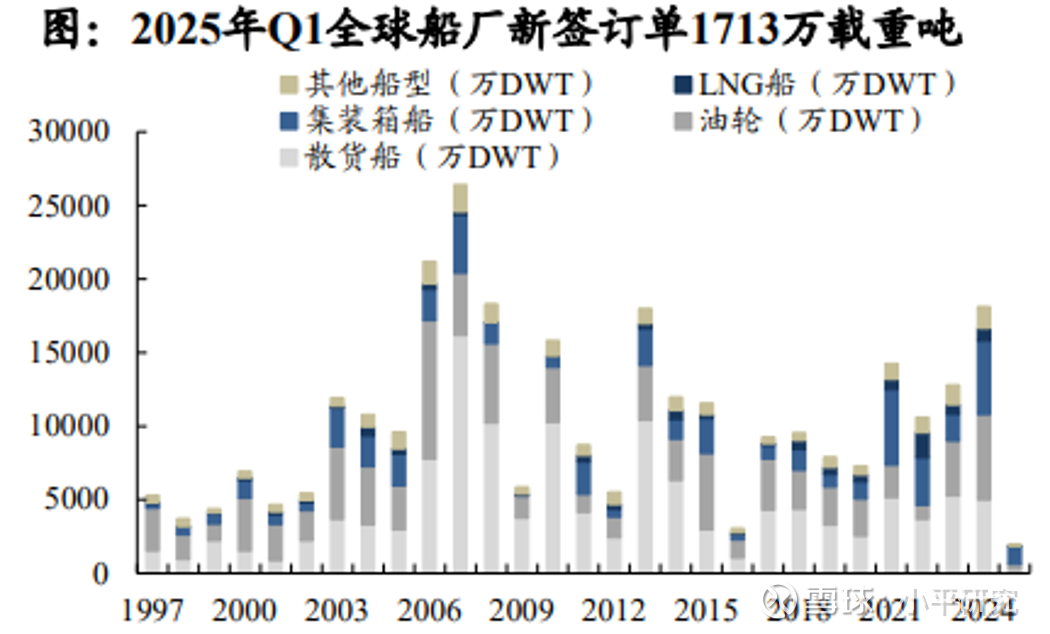

油轮占运力30%、干散货43%、集装箱13.5%,21年以来,还只有体量最小的集装箱船订单爆发了,后面油轮体量是集装箱船的2.2倍、干散货是3.2倍,它们的订单爆发,创造的威力将是何其壮阔!类比2006-2007年!

所以从订单来看,本轮船舶周期才不到1/3,油轮和干散货都还没有爆发。

新订单包含两部分:

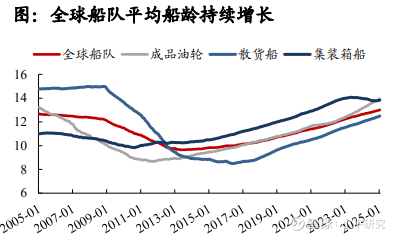

一是更新需求,取决于船龄,如下图。截至2024年末,按载重吨位计算,全球船队的平均船龄为13.0年,同

比增长3%,按船只数量计算,平均船龄约22.6年,比2023年末增长2%。分开来看,集装箱已经是1993年以来最老,成品油轮也是2005年以来最老,散货船比2005年平均船龄略低2-3年,这也是说2026-2027油轮和干散货订单要爆发的基础原因,当然还有IMO环保法规的加码;全球25亿DWT船力,按每年折旧1/25年,则每年更新需求1亿DWT。

二是新增需求,主要取决于全球贸易的增长,每年可能1%-4%之间。保守按2%*25亿=0.5亿DWT。

合计1.5亿DWT每年的需求。而2021-2024翻倍爆发1.5-1.7亿。

也就是说,需求决定了以后每年都是订单爆发?!

上一轮周期,从2003年到2007年,中国船舶涨幅4208%、中船防务A 2151%、中船防务H 7035%;当然,是叠加了2006-2007年的超大牛市,上证指数涨幅352%,剔除上证的涨幅,三者的涨幅还是有39/17/65倍。

本轮周期,从2021年到2025年,现在累计涨幅,中国船舶181%、中船防务A 132%、中船防务H 192%,涨幅还非常小,当然原因是油轮和干散货订单还没有爆发。

所以从涨幅来看,本轮船舶周期更是不到1/3?!

个人学习思考、不做投资参考,风险自负!