中船、防务、重工各季度收入占比分析

小平研究

· 广东

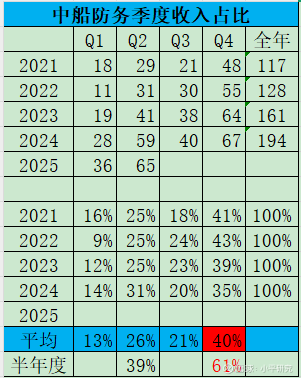

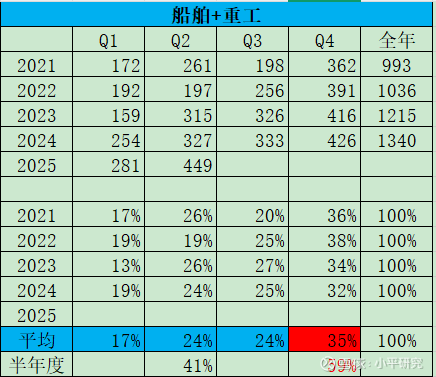

2021-2024年4年时间,船舶行业营业收入在各季度分布不均匀,但是规律性明显。

防务四季度营业收入占比高达40%,船舶+重工35%,加上目前订单是箱船最多,所以$中船防务(00317)$ 是业绩预期更好的,加上PB1.07也低。

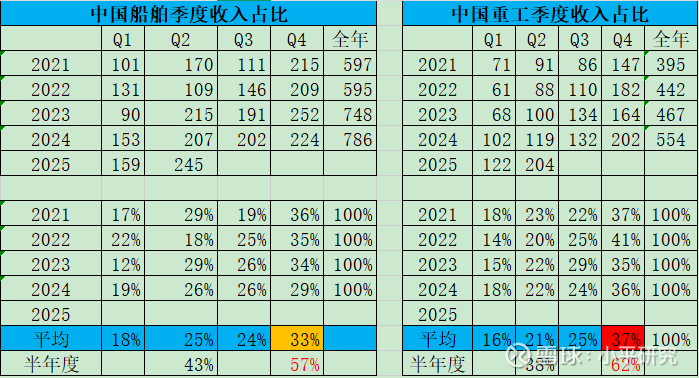

$中国船舶(SH600150)$ 的优势是能搞高附加值的LNG、油轮,缺点是估值高点(船舶我自己算的PB是1.9左右,不是雪球显示的1.58)、沪东中华不在上市公司范围内。

半年度收入占比,防务下半年平均是61%,比船舶+重工的59%也高2%。