略失望,有猫腻!-中船防务2025年报解读-

$中船防务(00317)$ $中国船舶(SH600150)$ $中国动力(SH600482)$

今天,由一位世界500强出来的理工科注册会计师、财务总监(多平台账号:小平研究)给大家深度解读下中船防务2025年报,希望能给大家讲得简单易懂!

总体比预报差一丢丢

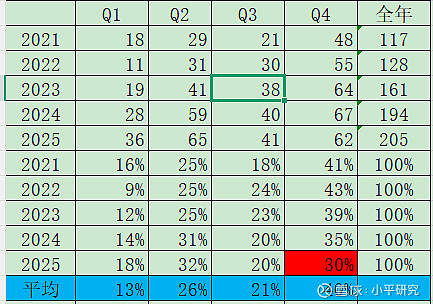

2025年报营业收入205亿,同比增加5.90%,拉胯!

归母净利润10.08,同比增加167.26%,比业绩预告的中值10.30亿略低。

有点失望。具体如下:

1、第一个比较失望的点是毛利率全年10.06%,比Q1-Q3的11.36%,还低了1.3%,这是人干的事情吗?

2、Q4收入62亿,同比减少5亿,在全年中占比仅仅30%,而2021-2024年Q4收入占比平均为40%!非常失望!我觉得非常可疑,大家都知道Q4是旺季,怎么可能收入比Q2还低!而且比去年Q4还低?!应该是Q4操纵了收入,推迟到26Q1去确认了,不然说不过去。

3、2025全年共交付 39 艘船舶共 111.53 万载重吨;2024年共交付 37 艘船舶共 108.44 万载重吨。交付就只多2艘?载重吨3万?这是上升周期啊!我觉得这个太假了!

4、2025全年累计实现经营承接人民币234.6亿元,完成年度计划的134%;2024年全年实现经营承接人民币250亿元,完成年度计划的165.56%。所以接单还变少了?

5、截至2025年末,公司手持订单合同总价约人民币 606 亿元,去年是616,减少10亿。垃圾。

6、期间费用暴涨,销售费用暴涨73%,管理费用暴涨18%!远远超过营业收入的比例!这是不干活净花钱?还是做假账?

7、资产减值损失一把就干掉了2.63亿,2024-2021分别为0.51亿、0.04亿、1.2亿、1亿!这个三季报我就说了,计提了1.9亿,当过公司一把手或者财务总监的都知道,原则上前三季度都不会计提减值,除非利润太高了!这个明显是要把今年利润做低!跟我前面说的Q4收入占比太低,一个意思!

8、投资收益9.35亿,同比去年的2.84亿增加195%,主要是广船国际贡献的!

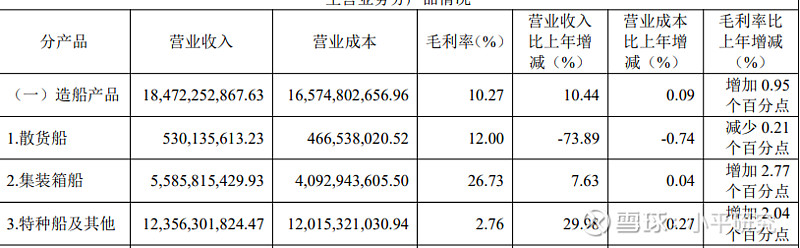

9、分结构看,散货船收入减少了73.89%,毛利12.00%基本持平;集装箱船收入同比增加7.63%,毛利率26.73%,同比增加2.77%,占绝对大头的是特种船和军舰等,毛利率2.76%,同比增加2.04%,这个21-22年度正常应该有7-8%的毛利率的,什么时候能恢复?

2025年:

2024年:

10、存货85亿,同比增加44.41%或26亿,这么多存货,不交付,那不收入就少了吗?

存货每个季度都在增加,2026收入不用担心,这些都是民船,按时点法在交付时候确认收入。

11、黄埔文冲收入202亿,净利润2.8亿,同比增加38%,净利润也就1个多点,主要是军工和科考船等,哎!参股的广船国际199亿收入,净利润20亿,同比去年的5.86亿增加241%,这才是牛逼!

2025年:

感觉还是垃圾,还是刻意做低收入和利润。

个人观点,不做投资建议!