中船防务2026收入增幅肯定很不错!

小平研究

· 广东

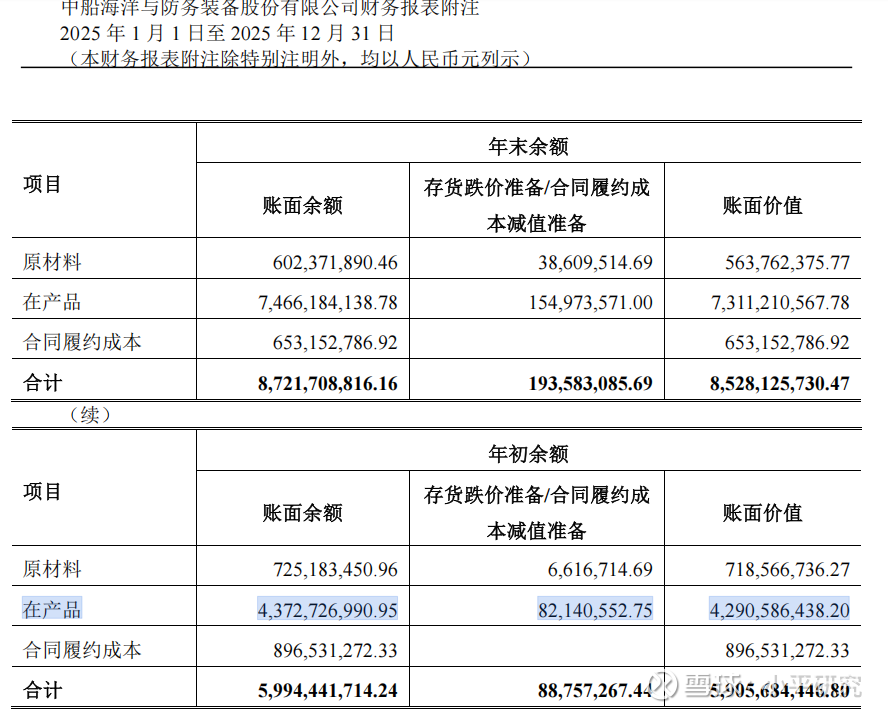

存货中的在产品从年初的43.7亿增加到年末的74.7亿,2026年营业收入肯定有很大涨幅。$中船防务(00317)$

本次在产品大增的具体原因拆解如下:

核心驱动:手持订单饱满,新开工船舶数量远超完工交付量。2025 年末公司手持造船订单 137 艘,合同总价约 591 亿元,排产已至 2028-2029 年,全年新接订单 53 艘、合同金额 234.6 亿元,订单储备创近年新高。2025 年公司仅完工交付 39 艘船舶,新开工船舶数量显著高于交付量,大量新签订单集中开工进入建造周期,对应的料工费投入持续累积计入在产品,是余额大增的最核心原因。

结构驱动:高附加值船型占比提升,单船投入成本显著抬升。2025 年公司新开工订单以双燃料支线集装箱船、LPG 加注船、特种防务船为主,这类船型单船造价、单位投入成本是同载重吨普通散货船的 2-3 倍,建造过程中需要提前采购的双燃料主机、LNG 储罐、特种钢材等高端物料金额更大,单船在产品占用规模远高于传统船型。高附加值船型是公司核心战略方向,2025 年支线集装箱船毛利率达 26.73%,新开工船型向高附加值倾斜,直接推高了整体在产品余额。

产能驱动:智能化升级后产能拉满,并行建造能力大幅增强。2025 年新厂区智能化升级全面达产,坞期利用率达 95% 以上(满产状态),焊接自动化率、分段预制能力大幅提升,突破了老厂区的产能瓶颈,具备了多船型、多批次并行建造的能力。老厂区时代,受限于产能与效率,公司同时在建船舶数量有限;新厂区满产后,可同时并行建造的船舶数量大幅增加,同一时点处于建造周期的船舶更多,对应的在产品余额自然大幅累积。