中国化学备忘贴

一、公司概况

中国化学工程股份有限公司(股票代码:601117.SH)是国务院国资委监管的大型央企,化工工程领域的 "国家队",前身为 1953 年成立的重工业部化学工业管理局设计公司。

核心定位:集研发、投资、建造、运营于一体的全球化工程公司,在油气服务领域稳居全球第一中国化学工程股份有限公司。

股权结构:中国化学工程集团控股 53.3%,中央汇金持股 1.2%,其余为公众流通股。

二、业务模式:"一核双翼" 战略

核心业务(占比 82%):化学工程总承包 (EPC),覆盖化工、煤化工、石油化工、新材料、新能源等领域。

两翼业务:

实业运营(新材料生产):己二腈、气凝胶、PBAT 等 "卡脖子" 技术产业化

现代服务(技术研发与数字化):每年研发投入超 60 亿元,获授权专利 5730 件

三、行业地位与核心竞争力

1. 市场统治力

承担国内90% 化工项目、70% 石化项目、30% 炼油项目,煤化工领域市占率超 80%

ENR 全球承包商 250 强排名第 15 位,在化工工程细分领域排名第一

业务遍布全球80 多个国家,累计完成项目 7 万多套

2. 技术壁垒

6 项核心技术实现全球唯一规模化应用,打破国外垄断:己二腈技术:打破英威达、旭化成垄断,价格从 8 万元 / 吨降至 1.7 万元 / 吨,带动产业链成本下降超百亿元煤间接液化费托合成、DMTO 煤制烯烃等煤化工核心技术气凝胶材料技术:全球热导率最低的固态材料

3. 商业模式优势

国家级信誉:获取大型项目的 "天然门票"

客户锁定效应:工业项目高转换成本形成长期绑定,"做一个项目,交一生朋友"

"T+EPC" 模式:技术 + 工程一体化,提高附加值和利润率

资金优势:八大建筑央企中唯一现金类资产 (497 亿元) 大于有息负债的企业,财务风险极低

四、财务表现:稳健增长 + 盈利能力提升

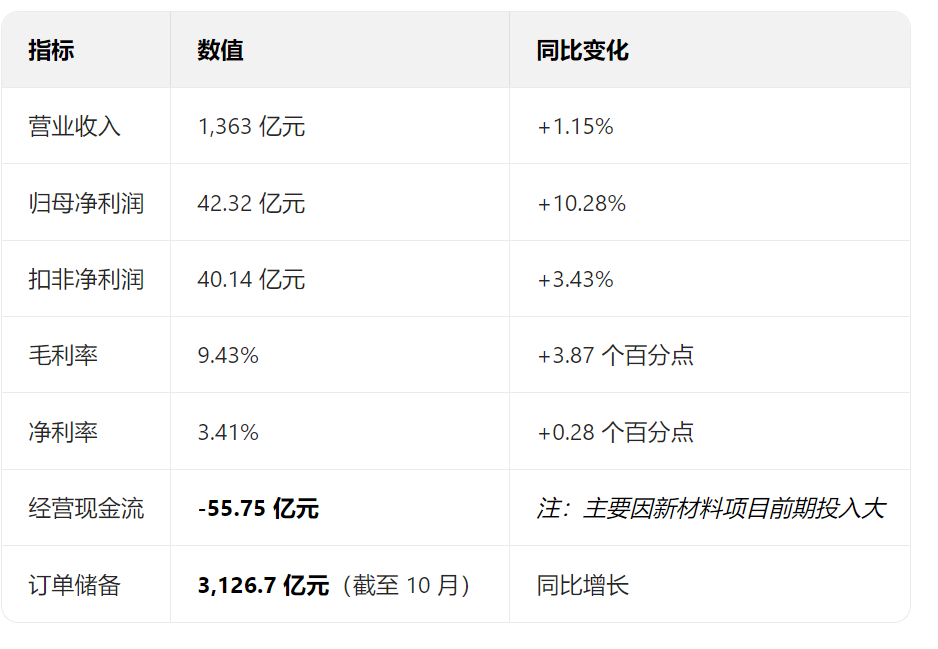

1. 业绩概览(2025 年三季报)

数据来源:公司公告、东方财富网

2. 业绩亮点

利润增速 > 收入增速:2025 年 Q1 净利润增长 19%,营收微降 1%,毛利率提升是关键

海外业务爆发:2025 年上半年境外收入 266 亿元,同比增长29%,占总收入 29.3%

订单充足:连续三年新签合同超 3000 亿元,订单收入比超 2 倍,可支撑未来 2-3 年业绩

五、增长引擎:工程稳基 + 实业突破

1. 工程业务:压舱石稳固

传统优势领域:煤化工投资回暖(2025 年预计 1177 亿元),公司市占率 80%,年订单约占新签总额 31%

高端化转型:新能源、新材料相关工程占比提升,带动毛利率连续三年上涨至 9.43%

国际市场扩张:"一带一路" 沿线累计完成合同额超千亿美元,在建项目 116 个,合同额超 730 亿美元

2. 实业板块:第二增长曲线

已投产 / 在建重点项目:

数据来源:公司公告、券商研报

战略意义:

推动公司从 "帮别人建工厂" 向 "自己开工厂做材料" 转型,打造 "工程稳增长、实业提估值" 双轮驱动

目标:2025 年实业收入占比达 15%(约 360 亿元),长期提升至 30%

六、行业前景与战略机遇

1. 行业规模与趋势

中国化工工程市场规模 2024 年达1.37-2.5 万亿元,年复合增长率约 7.5%,预计 2030 年将达 2.9 万亿元

全球化工工程市场规模突破 1.2 万亿美元,中国占比 35% 以上,是最大工程承包国

行业趋势:高端化、绿色化、自主化,新能源、新材料、环保领域投资加速

2. 政策与战略机遇

能源安全战略:煤化工、油气战略储备项目加速推进

双碳目标:绿氢、绿氨、CO₂捕集等绿色技术需求爆发,公司签下全球最大绿氨项目(143.45 亿元)

国产替代浪潮:高端化学品自给率目标 2025 年达 85%,公司布局己二腈、POE 等多个 "卡脖子" 领域

"一带一路" 深化:国际工程市场空间广阔,公司在俄罗斯、中东、东南亚等区域优势明显

七、风险挑战分析

1. 短期现金流压力

2025 年 Q3 经营现金流为负(-55.75 亿元),主因新材料项目前期投入大,回款周期长

但全年现金流有望转正(2024 年为 87.22 亿元),因工程进度款集中结算

2. 行业竞争加剧

国际工程公司(如福陆、TechnipFMC)加大中国市场渗透

国内民营企业(如东华科技)在细分领域加速追赶,但规模仍远小于中国化学(2025 年 Q3 收入是行业第二的 6 倍多)

3. 产能过剩隐忧

2025 年多项大宗化学品产能达历史峰值,可能导致价格竞争加剧和项目投资放缓

公司通过高端化转型和海外市场拓展应对,降低周期波动影响

4. 估值与市场认知

当前市盈率仅 7.48 倍,市净率 0.69 倍,处于历史低位,显著低于美国同行(福陆 33.59 倍 PE)

市场对公司从工程向材料转型的战略价值认识不足,低估了新材料业务的长期增长潜力

八、投资价值评估

1. 估值分析

相对估值:PE (TTM) 7.48 倍,低于行业均值 12.62 倍,安全边际显著

绝对估值:工程业务:稳定现金流支撑,合理估值约 660 亿元实业板块:己二腈等项目满产后年利润约 20 亿元,按 18-20 倍 PE 估值约 400 亿元目标价:11-12 元(对应 2025 年 PE 约 15 倍),较当前股价有 50%+ 上涨空间

2. 投资逻辑

核心优势:

确定性高:工程业务订单充足,业绩稳健增长,连续七年营收净利双增

成长性足:新材料业务突破 "卡脖子" 技术,国产替代空间巨大,毛利率显著高于传统业务

估值洼地:央企背景 + 业绩增长 + 转型潜力,估值处于历史低位,修复空间明确

九、结论与展望

中国化学正处于从传统工程承包商向 "工程 + 实业" 双轮驱动的战略转型关键期。公司凭借国家队地位和技术积累,在化工工程领域构筑了深厚护城河,同时通过新材料业务突破创造第二增长曲线。

投资建议:强烈推荐(买入评级),目标价 11-12 元,对应 2025 年 PE 约 15 倍,较当前估值有 50%+ 上升空间。

风险提示:宏观经济波动、新材料项目投产进度不及预期、国际政治风险。

注:本分析基于 2025 年 11 月底公开信息,投资决策请结合最新市场情况。