现金超市值!普华和顺:18亿港元现金堆里的“烟蒂”投资机会

小暑说下最近发现的一家小而美的公司——普华和顺(01358.HK),先说下数据,你看看这家公司到底有没有“捡漏”的价值。

目前企业市值21.7港元,账上趴着现金近18亿,现在每年还能赚1.52亿。公司经营现金流很稳健,负债率不到7%。按照段永平买股票就是买公司的说法,如果把这家公司“整套买下”(连同它的债务一起接手,但把它账上的现金归自己),只需要花3亿元左右就能买下一下年赚1.5亿的生意。极端一点来说买下后剩下几十亿的资产打个5拆卖掉,还能赚10几亿。

下面再详细分析一下这家公司

先说下公司创始人张月娥夫妇,他们被誉为“医械最强夫妻档”,成功打造乐普医疗(市值超300亿)并分拆多家上市公司。其行业洞察力和资本运作能力久经验证。所以说有个强大的爸爸,但是他们也搞了乐普医疗、乐普生物等好几家上市公司,这家公司好不好还得看公司本身质地。

一、先看最硬的底牌:现金多到能买下半个公司

打开普华和顺的资产负债表,第一眼就被“现金及等价物”吸引了——2024年底账上趴着18.16亿港币!而它现在的总市值是多少呢?21.71亿港币。也就是说,你花21亿买下这家公司,光现金就能拿回18亿,剩下3亿才是它的业务、设备这些“杂七杂八”的资产。

更夸张的是,它几乎没啥负债——总负债率只有6.93%,没有长期借款,流动比率(流动资产/流动负债)高达11.8倍。翻译成人话就是:它手里捏着的现金,比短期要还的债多出好几倍,完全不用为钱发愁。

对比它的市值,现在市净率(PB)只有0.51倍,也就是说股价只值净资产的“五折”。要知道,医疗设备行业平均PB都有3倍多,它这估值直接躺在了行业最低的5%分位。

二、估值到底有多便宜?算笔明白账

很多人看港股喜欢看PE(市盈率),但普华和顺这业务结构特殊,光看PE容易误判。我更建议从两个角度算它的“隐藏价值”:

1.分红够大方:股息率6.78%

2024年它每股派了0.053港币的末期息,按照现在1.46港币的股价算,股息率接近6.8%。这块是我们做为小股东,最可以把握的保障,买它相当于每年能白捡近7%的现金回报,比存银行强多了。24年回购0.8亿,回购+分红共2.14亿股东回报约合11.5%。24经营现金净额3.2亿,加上账上18亿的现金,分红保障没啥问题。还有一个好消息是,近期公司又开始回购了。

2.子公司藏着“金疙瘩”

普华和顺手里最值钱的资产,其实是它控股的睿健医疗(持股41.76%)。这家公司做的是血液净化业务(比如透析器这些肾病患者的刚需耗材),2024年自己就赚了4.82亿收入,占普华和顺总收入的一大半。

按照行业对比,A股做类似业务的健帆生物PE有35倍,山外山也有48倍,就算我们保守点按25倍PE算,睿健医疗的估值也有39.5亿港币。普华和顺只占41.76%的股份,对应的价值就有16.5亿港币——这已经快赶上它现在的总市值(21.71亿)了!

睿健医疗已经在2024年10月启动了北交所IPO辅导,但是需要注意的是20250619向北交所主动提交中止其后上市审核(公司后续将视监管及市况推进),原因可能与IPO收紧有关。我倾向于把这个子公司当彩票来刮,上市算惊喜。

三、业务靠不靠谱?刚需+现金流是关键

有人可能会问:“现金多、子公司值钱,那它自己的主业是不是不行了?”其实普华和顺的主业分两块:血液净化和输液器,都是医院离不开的“刚需”。

- 血液净化:中国有350万肾病患者,但真正能接受透析治疗的不到20%,随着医保覆盖扩大,这个市场每年增速接近20%。睿健医疗就是做透析器这些耗材的,需求相对比较稳。

- 输液器:占普华和顺收入的37%左右,主要卖给公立医院,订单稳定,不像消费行业那样大起大落。

还有一块是再生医用生物材料(北京瑞健生物):覆盖疝修补、口腔修复、乳房重建等医疗与医美领域,但这块尚未贡献利润。

公司三大业务均布局在高增长、高壁垒领域:高端输液器(年需求增速12%)、血液净化(19.3%增速)、再生生物材料(全球市场15%复合增速),公司的这三大业务布局的赛道都很好,就看能不能把握住了。

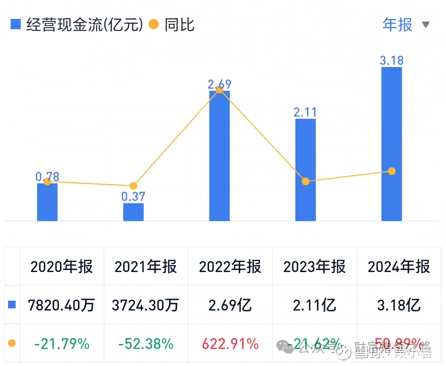

现金流方面也很健康,近几年基本也比较稳定——2024年经营性现金流净额3.44亿港币,营业利润现金比率138.59%(赚的钱基本都收回来了),应收账款和存货周转也正常,不用担心钱收不回来或者货堆仓库。咱们按2亿来算,也是超过这几年的净利润了。

四、风险提醒:别光看便宜,这些坑得注意

当然,便宜的公司肯定有便宜的道理,普华和顺也有一些缺点:

1. 业绩增长有点慢:2024年归母净利润1.51亿港币,同比还下滑了1.57%;2024年上半年净利润也降了1.07%。主业暂时没看到爆发式增长的迹象。

2. 流动性差了点:港股小市值公司通病——日均成交额不到1000万港币(7月29日就成交了416万),要是你想买个几百万股,可能得慢慢挂单,急着买卖容易踩坑。

3. 子公司分拆进度不确定:睿健医疗的北交所IPO能不能顺利上市?什么时候上?这些都会影响它的估值催化。

小结:适合谁买?怎么买?

如果你是保守型投资者,追求“现金奶牛+极低估值”的安全感,普华和顺值得放进观察名单——市值比现金还少,分红6%+,再加上回购,应该每年能有8%以上的保底。子公司还藏着潜在升值空间,就算业务不增长,光靠这些“安全垫”也不容易亏大钱。

但要是你指望它短期暴涨,或者对业绩弹性要求高,可能得再等等看睿健医疗的IPO进展,或者主业能不能找到新的增长点。

严正声明:以上观点均为个人想法,不构成投资建议,股市有风险,任何一只票都有亏损的风险。

#普华和顺