煤价创5年新低!力量发展如何成为“煤炭行业的茅台”?

在港股市场中,部分公司凭借低成本、高盈利以及在细分领域的独特优势,尽管关注度不高,却悄然成为行业内的“隐形冠军”。力量发展(01277.HK)就是其中之一。

其估值优势、盈利韧性及行业地位,使其在能源板块中颇具长期价值,尤其在市场寻求高股息、低估值标的时,吸引力显著。

行业下行中成本优势不减

作为一家聚焦煤炭全产业链的港股上市公司,力量发展拥有、开发及经营位于内蒙古的大饭铺煤矿、位于宁夏的永安煤矿及韦一煤矿,业务贯通整个煤炭产业链,覆盖煤生产、洗选、装载、运输及贸易。

近年来,力量发展所处的煤矿行业在国家“双碳”目标下,因消费总量控制导致需求下行,且新能源替代速度加快。2025年上半年,国内煤价整体呈现“单边下行、跌幅扩大”的走势,煤价整体下移,创近5年新低。受煤价下降拖累,煤炭行业收入利润双降,亏损显著扩大。

根据中国国家统计局数据,上半年全国规模以上煤炭开采和洗选企业实现主营业务收入约12424.7亿元,同比下降21.0%;实现利润总额约1491.6亿元,按可比口径计算,同比下降53.0%。

受行业整体趋势下行所累,力量发展的业绩也不可避免地有所下滑。数据显示,今年上半年力量发展实现营收25.10亿元,同比微降0.90%;实现净利润5.62亿元,同比下降48.73%。

尽管如此,力量集团上半年的平均销售价格依旧做到了高于市场水平。

上半年,力量发展5000大卡低硫环保动力煤售价约为604.6元/吨,同一时期山西大混热值5000大卡动力煤约为553.3元/吨;山东地区5000大卡动力煤价格约在535—560元/吨。此外,力量发展宁夏焦煤的平均售价约为850元/吨。

保持价格优势的同时,力量发展在成本端的管控也十分到位。大饭铺煤矿煤炭属低硫高热值优质动力煤,销售价格较市场均价溢价10%,毛利率超60%。大饭铺煤矿采取科学合理的生产布局和现代化设备,实现了高效安全的生产能力,并通过信息化和自动化提升生产效率。

合作建设肖家沙墕铁路集运站与神华准能大准铁路无缝对接,煤炭运输成本较公路运输低约80元/吨。通过优化调度,列车周转率提升至47天(行业平均60天),单车皮日均周转次数增加1.2次,进一步摊薄固定成本。

更为重要的是,内蒙古作为国家能源保供核心区域,力量发展享受资源税减免(动力煤资源税从价计征3%,低于山西的8%)和优先审批权。2025年,电煤长协基准价将继续维持在675元/吨(5500大卡)。力量发展的5000大卡煤种折算价格依然高于生产成本,从而确保基本盘的盈利能力。

多维度价值凸显

实际上,提到煤炭行业与煤炭企业,人们能想到的更多是中国神华、中煤能源、兖矿能源等行业头部企业,但了解力量发展的人则将其称之为“煤炭行业的茅台”。

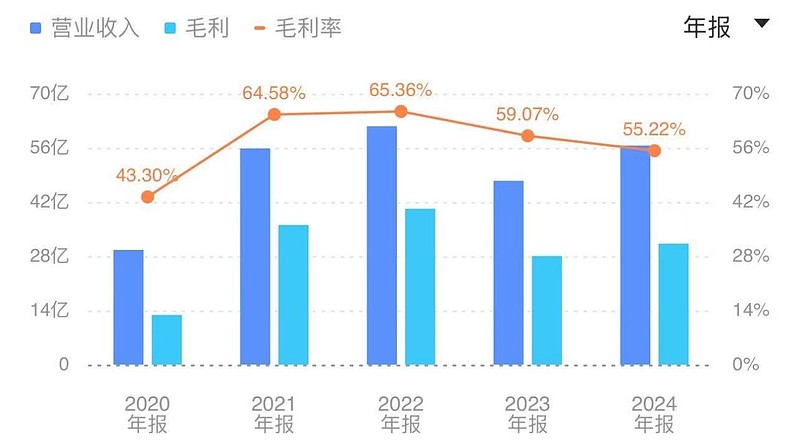

根据财报数据,上半年力量发展录得毛利约11.76亿元,毛利率约为46.9%。且回顾力量发展近年来的毛利率,基本维持在45%至65%之间。

具体来看,2020年至2024年,力量发展毛利率分别为43.30%、64.58%、65.36%、59.70%、55.22%。

同行对比来看,中国神华的毛利率多年维持在30%左右。数据显示,2020年至2024年,中国神华毛利率分别为30.39%、28.55%、34.22%、32.22%、30.09%;今年上半年则录得毛利率31.67%。

中煤能源的毛利率多年维持在15%至20%。数据显示,2020年至2024年,中煤能源毛利率分别为14.44%、16.02%、22.49%、22.38%、20.85%;今年上半年则录得毛利率20.43%。

兖矿能源的毛利率水平稍微好于中国神华与中煤能源,常年维持在35%至45%。数据显示,2020年至2024年,兖矿能源毛利率分别为20.39%、36.77%、47.73%、38.11%、33.59%;今年上半年则录得毛利率26.38%。

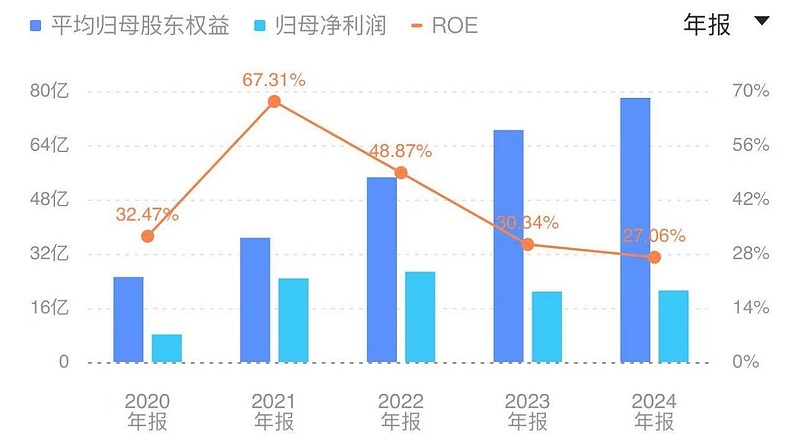

毛利率数据对比直接反映出力量发展成本控制与产品溢价能力更强。而在用于衡量企业利用自有资本创造净利润能力的净资产收益率(ROE)方面,力量发展更是一骑绝尘。

2020年至2025年上半年,力量发展的ROE分别为32.47%、67.31%、48.87%、30.34%、27.06%、6.85%。同一时期内,中国神华的ROE分别为9.95%、13.82%、18.77%、16.99%、14.97%、6.46%;中煤能源的ROE分别为5.38%、14.05%、16.13%、14.71%、12.28%、4.77%。

一般认为,高ROE往往意味着企业拥有强大的盈利能力、高效的资本利用率以及良好的成长潜力。例如,贵州茅台长期保持超高的ROE,背后是其强大的品牌力、稳定的市场需求以及高效的运营管理。而跳出行业来看的话,力量发展与贵州茅台的ROE几乎相当,甚至有个别财年超过贵州茅台。

再来看估值,目前,力量发展的市盈(TTM)为6.01倍,中国神华、中煤能源、兖矿能源的市盈(TTM)分别为12.18倍、8.00倍、8.30倍。

从股息率角度来看,力量发展同样展现出强大的吸引力。在市场寻求高股息、低估值标的的背景下,力量发展目前股息率高达10.24%,远高于中国神华的6.43%、中煤能源的4.90%以及兖矿能源的10.52%。高股息率不仅为投资者提供了稳定的现金流回报,也进一步凸显了力量发展在能源板块中的长期投资价值。