$德赛西威+10.00%(SZ002920)$ $伯特利+9.03%(SH603596)$ $万集科技+20.01%(SZ300552)$ 核心就一句话:智驾已经从“高端选配”变成了“生存门槛”。 你买车不看马力了,得看“脑力”。为啥现在必须重视?三大引擎同时点火了:

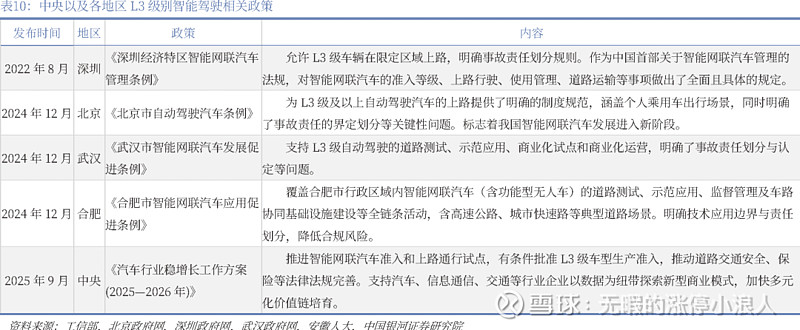

政策绿灯亮了: 最狠的是2025年7月,上头允许在北上广深等城市,开展没有安全员的L4级Robotaxi(自动驾驶出租车)商业化运营。这意味着,高阶自动驾驶从“演示demo”正式迈入“赚钱生意”。L3级私家车上路试点也在多个城市推开,法规从“拦路虎”变成了“护航员”。

技术奇点近了: 特斯拉带火的“端到端”大模型,华为、小鹏、理想全都跟上了。这玩意儿就想让车看几十万小时的行车视频自学成才,比过去那种程序员一行行写规则的方式,聪明了不止一个档次。特别是“视觉语言模型”上车,车不仅能“看见”红绿灯,还能“理解”前方有个临时施工牌意味着要绕行。聊到这就多说一句:去年七月底懂车帝测试了36辆主流汽车最新模拟事故测试,结果是特斯拉表现最好,后来分析不是它技术最好而是它的程序最遵守交通规则,老司机看到这应该笑了

成本地板击穿了: 这是普及的关键。激光雷达从几万块降到3000元以内;高算力芯片成了白菜价。结果就是小鹏能把城市NOA(高阶智驾)打到12万的车上,比亚迪+1.92%宣布全系标配。智驾正在以肉眼可见的速度,从30万以上的“炫富配置”,变成10-20万主流车型的“竞争门票”。 数据显示2025年中国L2+级智驾渗透率已经突破60%,钱景肉眼可见。

这么大的市场产业链的钱被谁赚走了?

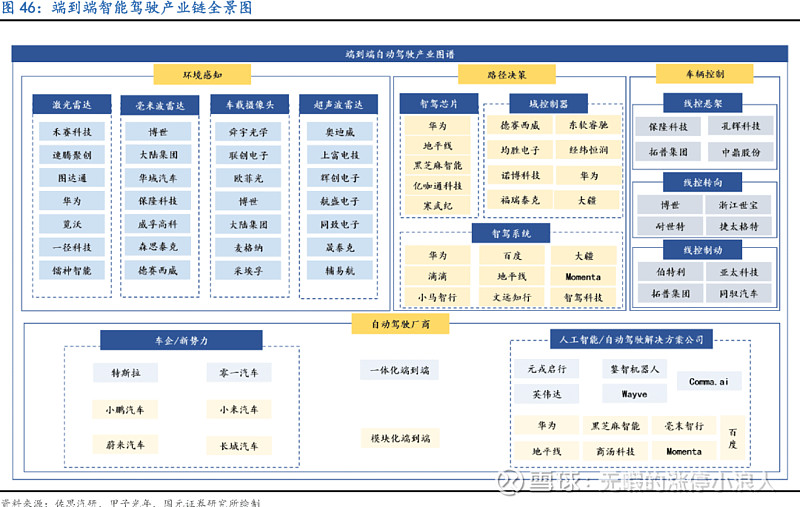

整车的价格战打得头破血流,但背后的供应链,尤其是“含AI量”高的环节,正在闷声发财。价值流向非常清晰:

上游(眼睛和耳朵): 激光雷达、摄像头芯片(CIS)。车要变聪明,先得看得清、听得明。激光雷达装车量2025年暴增,摄像头从5个增加到11-13个,需求是实打实的。

中游(大脑和神经):智能驾驶域控制器(DCU)和算法软件。 这是AI赋能的中心,把各种传感器数据融合、处理、决策。域控制器是物理载体,算法是灵魂。这个环节技术壁垒最高,利润也最厚。

下游(手脚和场景): 线控底盘(刹车、转向)、整车制造、Robotaxi运营。执行层是把大脑的指令变成动作;应用层是最终的商业变现。

那未来趋势往哪看?

从“高速”开进“全城”: 城市NOA将是2026年主战场,谁开得范围广、体验好,谁就赢。

“车路云”一体化: 光车聪明不够,路也要聪明。智慧路灯、5G车联网,这是国家新基建重点,订单正在落地。

软件付费的“金矿”: 参考特斯拉FSD,一旦体验足够好,用户每年愿意花几千块订阅软件。这才是未来最性感的商业模式。

所以AI智驾的投资,已经从“讲故事炒概念”,进入了 “看订单、兑业绩” 的硬核阶段。下面我就带你扒一扒,在这条黄金赛道上,哪些公司是真正有硬货、能赚钱的“实力派”。

我花2天时间消化了市面上46份最新的深度研报,去伪存真,把水分挤干,就是为给大家扒出最硬核的15家值得关注的标的。咱们不看吹概念,只看数据看谁真的在凭AI技术赚钱。五星龙头:产业基石,躺赚趋势

这类公司卡在产业链最核心、最绕不开的环节,客户都是巨头,业绩增长跟行业渗透率绑定,属于“你买行业就必须配置它”的压舱石。

1. 德赛西威+10.00% (002920+10.00%) —— 智驾域的“总装厂”

产业环节: 中游-智能驾驶域控制器龙头

关联方式: 英伟达在中国最铁杆的盟友。简单说它把英伟达、地平线这些顶级芯片,做成车企能直接用的“智驾大脑”盒子。小鹏G9、理想L系列、小米SU7的智驾域控,很多都是它供的。最新数据显示,给小米SU7的单车配套价值就高达5000元。

入选理由: A股最纯的智驾“卖水人”。不管车企用谁的算法,大概率都得用它的域控制器硬件。2025年三季报,智能驾驶业务收入占比已接近30%,增速远超其他业务。客户覆盖了理想、小鹏、吉利、长城等几乎所有主流玩家。

护城河: 与芯片巨头的深度绑定关系 + 车规级量产经验 + 广泛的客户生态。它自建了智算中心训练AI,有超过3600项专利。

业绩与最新动态: 2025年前三季度营收增长稳健,高算力域控产品持续放量。正在建设西班牙工厂,瞄准欧洲市场。

上涨空间判断: 确定性最高的产业中军。上涨动力来自行业渗透率提升的持续红利,属于“稳稳的幸福”。2026年L3法规若落地,将是直接催化剂。

2. 伯特利+9.03% (603596+9.03%) —— 刹车界的“华为”

产业环节: 下游执行层-线控制动系统龙头

关联方式: 为比亚迪+1.92%、吉利、蔚来等提供线控制动系统(WCBS)。智能驾驶最终要刹车、转向,线控制动就是那双必须绝对听话的“脚”。

入选理由: 国产线控制动绝对一哥,成功打破了博世等外资垄断。智驾级别越高,对线控制动的需求越刚性。它是“电动化+智能化”双重受益的硬核标的。

护城河: 技术先发优势,大规模量产能力,成本控制极强,已深度切入多家头部车企供应链。

业绩与最新动态: 2025年线控制动产品出货量同比翻倍,是业绩增长的核心引擎。三季度就拿下了29个新项目,其中25个是新能源车。

上涨空间判断: 处于国产替代和智能化升级的双重风口,业绩增速快,渗透率从15%向45%迈进,空间明确。

经纬恒润+8.00% (688326+8.00%) —— 全域控“实力派”

产业环节: 中游-智能驾驶、车身域控制器

关联方式: 为小米、小鹏等新势力提供智能驾驶域控制器,覆盖感知、决策、执行全链路。

入选理由: 国内汽车电子综合服务商龙头,在智驾域控领域是德赛西威+10.00%的主要竞争者。2025年智能驾驶业务增长迅猛,自研算法占比高,车企依赖度强。

护城河: 全栈技术服务能力,深厚的研发功底。

业绩与最新动态: 2025年三季度,智能驾驶域控制器营收占比大幅提升,新增订单可观。

上涨空间判断: 作为次龙头,增速可能比龙头更高,具备“戴维斯双击”潜力。

万集科技+20.01% (300552+20.01%) —— 车路协同“排头兵”

产业环节: 上游/中游-V2X/路侧感知

关联方式: 激光雷达、ETC、V2X车路协同产品。

入选理由: “车路云一体化”是国家新基建重点,公司在ETC和激光雷达有积累,参与了多个国家级车路协同示范项目。