黄仁勋的10万亿美元英伟达,我们怎么跟?

黄仁勋昨日做客对话节目谈及了和OpenAI的合作,关于投资OpenAI、AI泡沫、ASIC的竞争、AI竞赛格局、主权AI前景等主题发表看法。以下为对谈的亮点内容:

1、OpenAI想和英伟达建立起类似于马斯克和X那样的“直接关系”,包括直接的工作关系和直接的采购关系。

2、假设AI为全球GDP带来10万亿美元的增值,而这10万亿美元的Token生成有50%的毛利率,那么每年的合理资本支出大约是5万亿美元。

3、10GW大约需要4000亿美元投资,这4000亿美元需要通过OpenAI的承购协议来资助,也就是他们指数级增长的收入。这必须通过他们的资本、通过股权融资和能够筹集的债务来资助。

5、未来5年内,AI驱动收入从1000亿美元增至1万亿美元的的概率几乎是确定的,而且现在几乎已经达到了。

6、全球的算力短缺不是因为GPU短缺,而是因为云服务厂商的订单往往低估了未来需求,导致英伟达长期处于“紧急生产模式”。

7、英伟达唯一的遗憾是,OpenAI很早就邀请投资,但当时太穷了,没有投资足够多的资金。

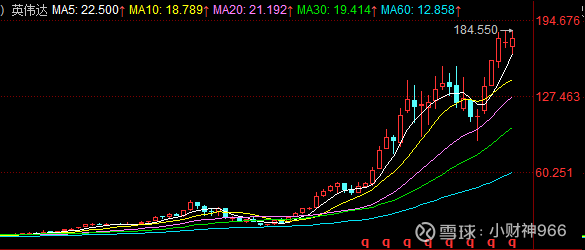

8、英伟达很可能成为第一家10万亿美元级别的公司。十年前,人们说永远不可能有万亿美元的公司,现在有了10家。

9、AI竞争比任何时候都激烈,但也比任何时候都困难,这是因为晶圆成本越来越高,这意味着除非进行极限规模的协同设计,否则就无法实现X倍增长因子。

10、谷歌拥有前瞻性优势,在一切开始之前就启动了TPU1。当TPU成为一门大生意后,客户自有工具将成为主流趋势。

12、英伟达芯片的竞争优势在于总拥有成本(TCO),竞争对手在构建更便宜的ASIC,但英伟达的目标是,即使他们将芯片价格定为零,客户仍然会购买英伟达系统,因为运营该系统的总成本仍然比购买芯片更划算。

13、英伟达芯片的性能是其他芯片的两倍,虽然每单位能耗性能也要高得多,但客户可以从他们的数据中心产生两倍的收入。

14、每个国家都必须建设主权AI。没有人需要原子弹,但每个人都需要AI。

15、未来人工智能大约占全球GDP的55-65%,也就是约50万亿美元。

16、人工智能不是零和游戏,想法就越多,可以解决的问题就越多,创造的工作就越多,创造的就业机会就越多。

17、在接下来的5年里,真正酷的事情是人工智能与机器人技术的融合。

18、AI改变了做事方式,就像不再使用煤油灯而改用电力,不再使用螺旋桨飞机而改用喷气式飞机一样。

先说结论。

黄仁勋的对谈为我们清晰勾勒出全球AI产业的发展脉络与竞争本质,结合产业趋势与A股生态,核心启示可总结为三个维度。

一、算力基建:确定性最高的核心主线

黄仁勋明确指出,全球算力短缺源于需求被持续低估,而AI驱动的收入将在5年内实现从千亿到万亿的跨越,这意味着算力基建的扩张是刚性需求。对A股而言,这并非单一环节的机会,而是全产业链的红利释放。

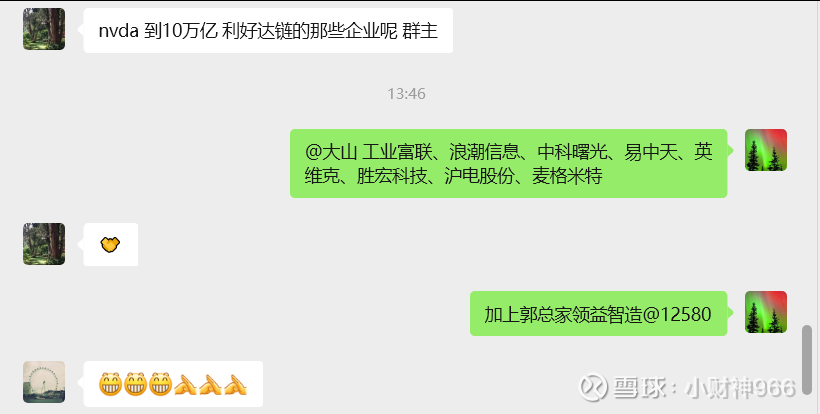

作为算力落地的核心载体,AI服务器领域已呈现明确的业绩爆发。$工业富联(SH601138)$ 凭借深度参与英伟达供应链,AI服务器营收同比增幅超60%,市值突破万亿;$浪潮信息(SZ000977)$ 上半年营收增速也达到90%,印证了行业高景气。同时,高速连接需求催生了光模块的爆发,新易盛、中际旭创等龙头企业净利润增速均实现数倍增长,1.6T光模块的即将放量更打开了未来增长空间。

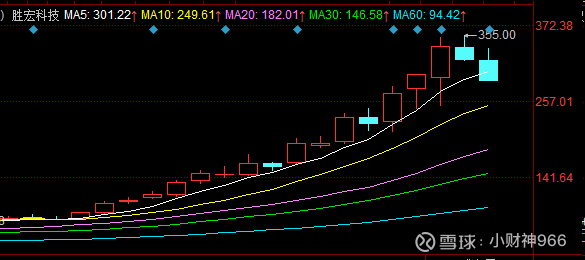

算力密度提升推动液冷、高端PCB等环节需求激增。集邦咨询预计2025年AI数据中心液冷渗透率将升至33%,英维克、$领益智造(SZ002600)$ 等企业已率先受益;胜宏科技等PCB厂商则凭借高多层板技术优势,实现净利润366%的同比增长,成为产业链中不可忽视的力量。

这些环节的核心逻辑在于:只要AI算力需求持续增长,作为基础设施的它们就将优先受益,且业绩兑现度已被半年报充分验证。

二、技术竞争:两条赛道的差异化机遇

面对AI领域的激烈竞争,黄仁勋的解读为我们区分了两条具有投资价值的技术赛道,二者呈现互补而非替代关系。

一是英伟达生态链。黄仁勋强调英伟达的核心优势是总拥有成本(TCO),而非单一芯片价格。这意味着围绕英伟达构建的生态体系具有极强的护城河。A股中,立讯精密在高速互连领域的业务增长近50%,天孚通信在光模块配套环节保持稳健增长,这些深度绑定英伟达的企业,将持续分享生态红利。

二是ASIC特色赛道:尽管英伟达优势显著,但ASIC芯片在特定场景的效率优势已显现。黄仁勋也承认竞争对手在ASIC领域的布局,而Yole预测该市场规模将从2024年的253亿美元增至2029年的711亿美元。A股中,寒武纪作为国产AI芯片领军者、芯原股份凭借IP布局优势,已成为该赛道的核心标的,适合关注技术突破与场景落地进度的投资者。

三、未来增量:AI+机器人的长期布局窗口

黄仁勋特别提及,未来5年最值得期待的是AI与机器人技术的融合,这为我们指明了穿越短期波动的长期赛道。

从A股视角看,这条赛道已具备"长坡厚雪"的特质:政策层面有未来产业投入机制的支持,产业层面2025年有望成为量产元年,市场规模预期达数万亿元;更重要的是,中国制造业的完整产业链优势,有望复制新能源产业的成功路径。当前板块虽处于估值与成长的平衡期,但从长期看,具备核心部件技术(如精密传动、传感器)与AI融合能力的企业,已进入值得长期布局的窗口。

黄仁勋口中50万亿美元的AI市场是长期蓝图,A股短期难免存在情绪波动,特别是在经历了这半年波澜壮阔的科技牛市之后。投资中需聚焦业绩兑现能力,优先选择算力基建中订单明确、AI+机器人领域有技术壁垒的企业,才能在产业浪潮中把握确定性机会。

未来的日子,劳务和有形产品的收入在居民收入中的占比会越来越低,资本性的收入必定会成为大多数人主要的收入来源。那么如何提高这部分收入呢,对投资的认知提升显得愈发重要。

所以做好投资成为不二选项。