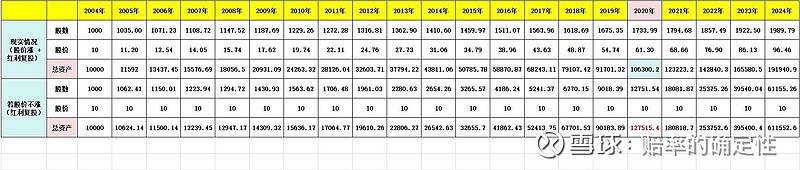

永新股份不同情况下分红复投回报率对比(股价数据来自通达信)

(永新股份股价涨与不涨下分红复投的股息率、股份数量对比)

① 现实情况(业绩增长驱动股价上涨、维持估值 + 红利复投)

每股股价涨幅(后复权):2005 年 10 元 → 2024 年 96 元,20 年收益率 860%,年化收益 12%。2005、2024 年净利润为 0.4、4 亿,年化增速 12.2%。

若分红复投,2005 年 1.06 股 → 2024 年 2 股,平均股息率(平均每年股份数量增长)3.5%;2024 年股息率 5%。2005 - 2024 年单位资产从 1 增至 19.2,总收益 18.2 倍,年化收益 15.7%。长期来看,永新股份的股价涨幅几乎等于成长性,估值没有为收益率提供贡献(上市发行市盈率为 14.2 倍,当下约 15 倍)。

永新股份股票现实年化收益率 = 3.5%(股息率、红利复投)+ 12.2%(成长性)+ 0(估值变化)= 15.7%

② 若股价不涨(业绩增长但股价不涨、估值下降 + 分红复投)

每股股价涨幅(后复权):2005 年 10 元 → 2024 年 10 元,20 年收益率 0%。2005、2024 年净利润为 0.4、4 亿,年化增速 12.2%。

若分红复投,2005 年 1.06 股 → 2024 年 61.1 股,平均股息率(平均每年股份数量增长)22.7%;2024 年股息率 54.6%。年单位资产从 1 增至 61.1,总收益 60 倍,年化收益 22.7%。

永新股份股票股价不涨 + 分红复投年化收益率 = 22.7%(股息率、红利复投)+ 12.2%(成长性)- 12.2%(估值变化)= 22.7%

小结:2005 - 2024 年,永新股份现实年化收益率(业绩增长驱动股价上涨、维持估值 + 红利复投)为 15.7%,若股价不涨(业绩增长但股价不涨、估值下降 + 分红复投)年化收益率为 22.7%,年化收益率差距明显。

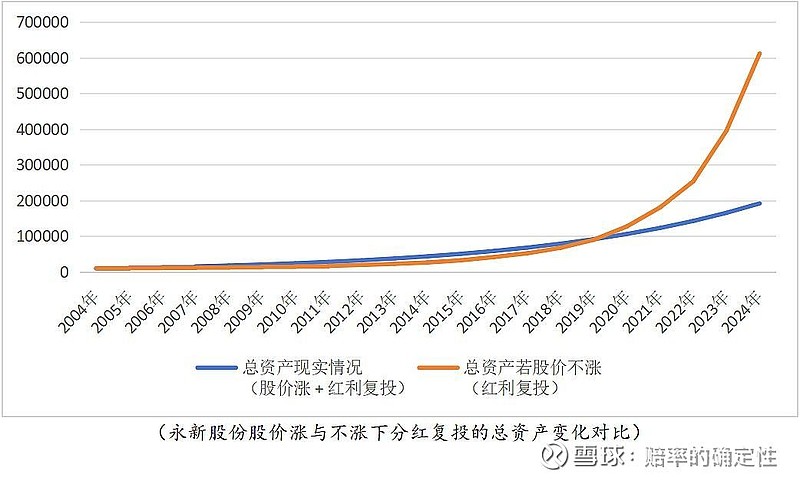

③ 两种情况下总资产变化对比

(永新股份股价涨与不涨下分红复投的总资产变化对比)

从总资产增长对比图可以看出,第一种情况(股价涨维持估值 + 分红复投)在 2005 - 2019 年确实跑赢第二种情况(股价不涨估值下降 + 分红复投),但是二者曲线斜率不同,2020 年开始后者反超前者并且快速拉开差距。

现实里,资本每时每刻都在(承担潜在风险的前提下)寻找超额收益。通过以上数学模型会发现,对一只盈利能力和每年分红都稳定的股票来说,长期看“股价不涨分红复投”的好处大于“股价上涨分红复投”的好处,因此耐心资本会在估值合理的时候提前买入,希望通过“股价不涨 + 分红复投”实现利益最大化。但若耐心资本都这么做,股价必然上涨,导致后来者无利可图。

数据引用自通达信、东财等,时间久远,可能与真实情况略有出入,但能说明问题。在“高现金流、合理偏低负债率、高分红、低成长(5% - 10% 即可,没有也不强求)+ 低估值 ”的股票上分红复投,是股市长期最优策略之一,不起眼的行业和小公司$永新股份(SZ002014)$ 是一个很好的案例。$长江电力(SH600900)$ $中国移动(SH600941)$