赔率的确定性

· 福建

$海螺水泥(SH600585)$ 2025年报更新:

基本面数据——

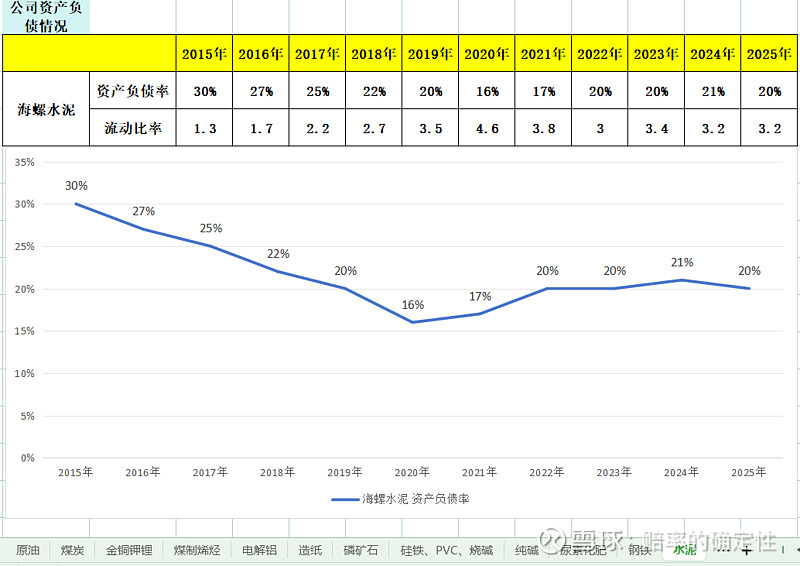

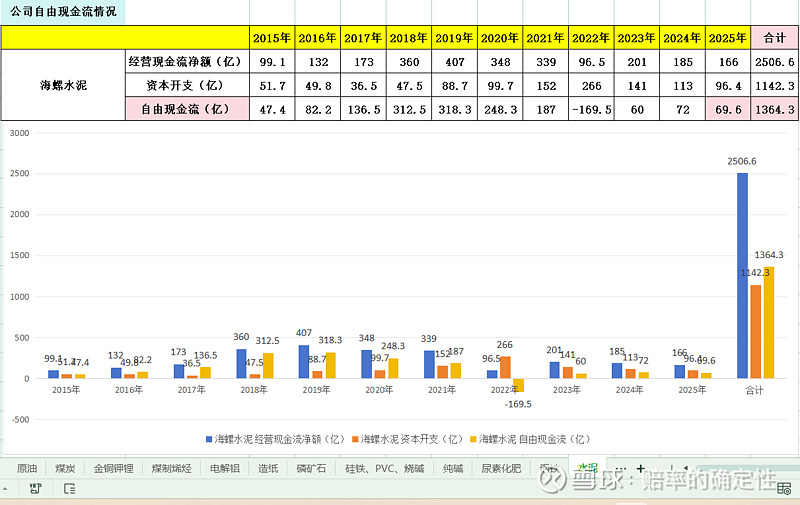

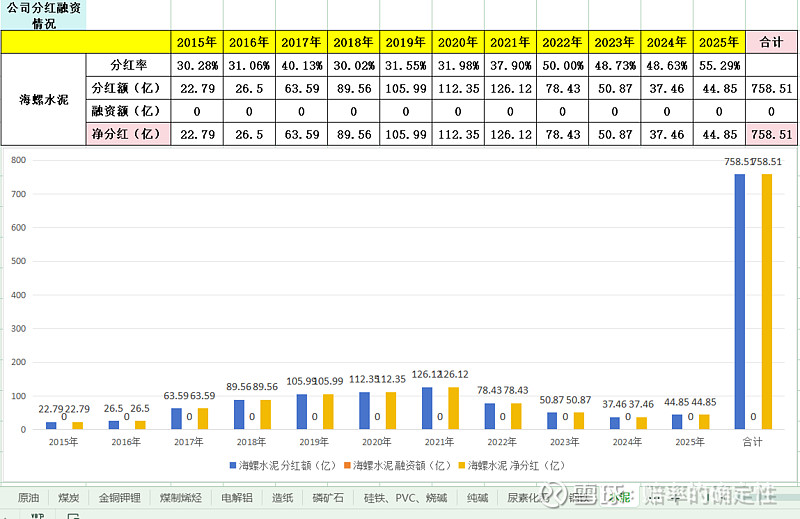

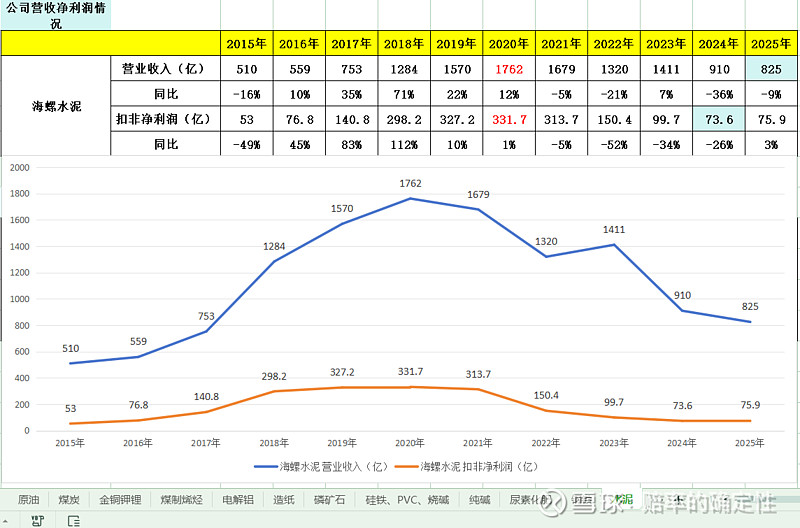

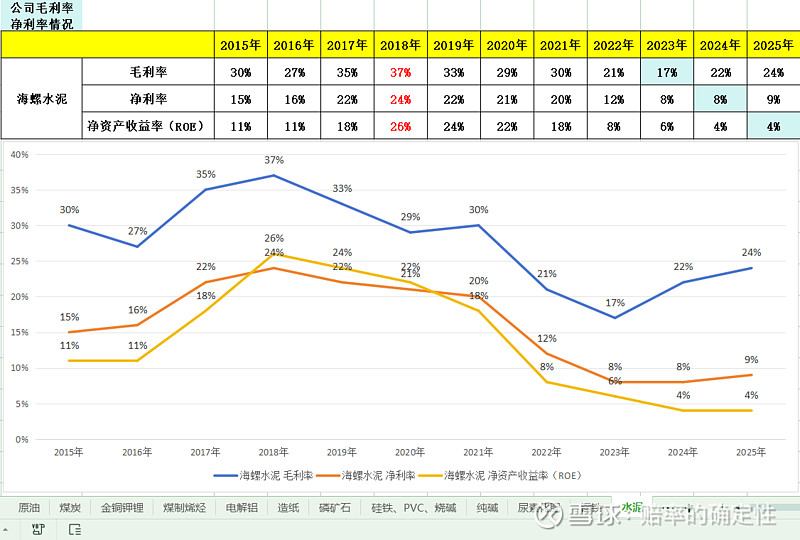

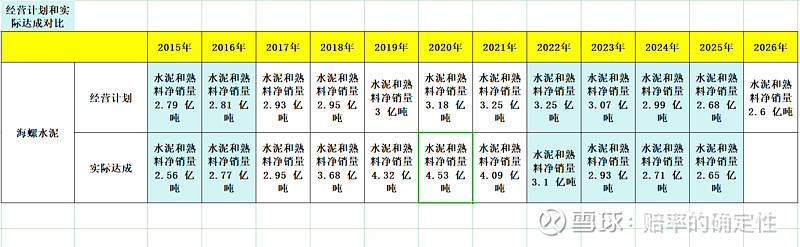

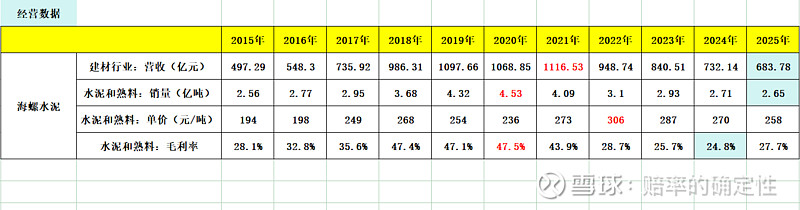

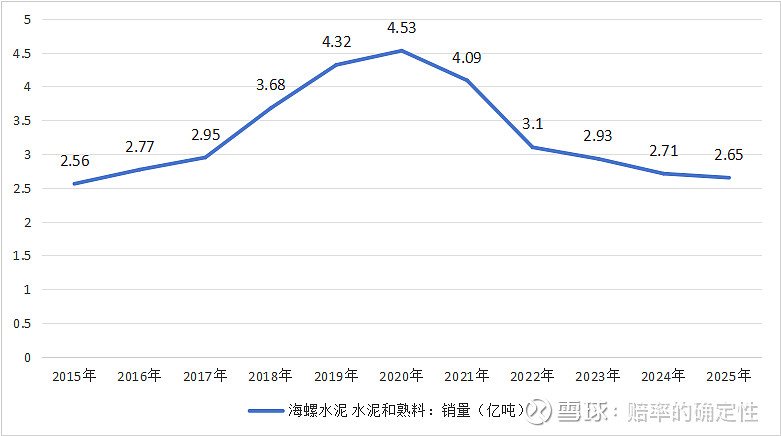

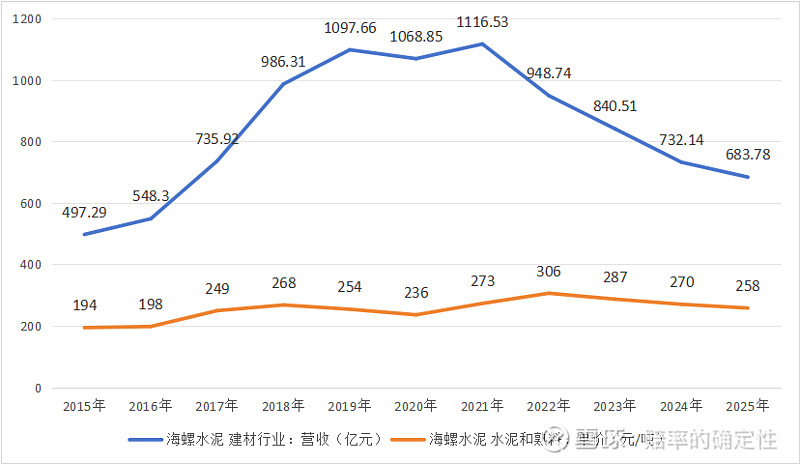

结论:海螺水泥公司质量优秀,但在我国房地产需求端断崖式下滑的大背景下,公司经营遭到巨大挑战。2020 年与 2025 年对比,公司水泥和熟料销量从 4.53 亿吨下滑至 2.65 亿吨,接近腰斩;营收从 1762 亿元下滑至 825 亿元;产品单价变动不大,但是毛利率从 47% 下滑至 28%,ROE 更是从 26% 骤降至 4%;自由现金流从 318 亿元下滑至 70 亿元,导致分红金额从 126 亿元下滑至 45 亿元。2022 - 2025 年每年实际销量均低于当年管理层的经营规划,这并非公司喜欢说空话,而是大环境寒冬下,优秀公司也无法独善其身。未来海螺水泥能否重回巅峰?从日本历史经验来看,水泥需求量断崖式下滑后没有回暖,我国国内也很难 V 型反转;未来的成长看点在国际水泥市场空间,$华新建材(SH600801)$ 已经打了个样。但海螺水泥和华新水泥控股股东有本质区别,后者出海非常坚决、执行能力很强,而前者很难把经营重心完全转向海外。目前海螺水泥虽然处于破净状态,但性价比较为一般,我会保持跟踪。