我武生物——财务分析

一、净资产收益率(ROE)

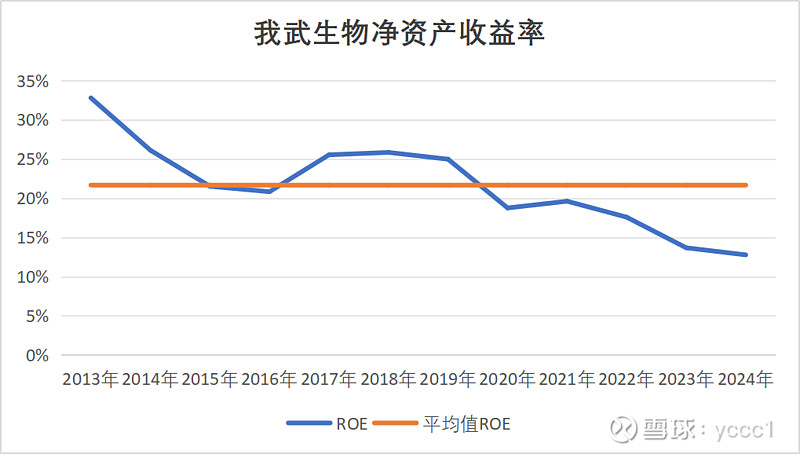

我武生物2014年于创业板上市,再算上招股说明书中披露的2013年财务数据,公司12年平均ROE为21.66%。

不过公司上市后的ROE也分为2个阶段:

第一阶段(2015至2019年),ROE从21.51%提升至24.97%,上市后公司业绩没有“变脸”。

第二阶段(2020年至今):ROE一路下滑至2024年的12.77%。2025年三季度的ROE为13.80%,虽然高于2024年全年ROE,但要回到前期20%的水平还是够呛的。

究竟是何原因导致公司ROE从2020年开始一路下滑?

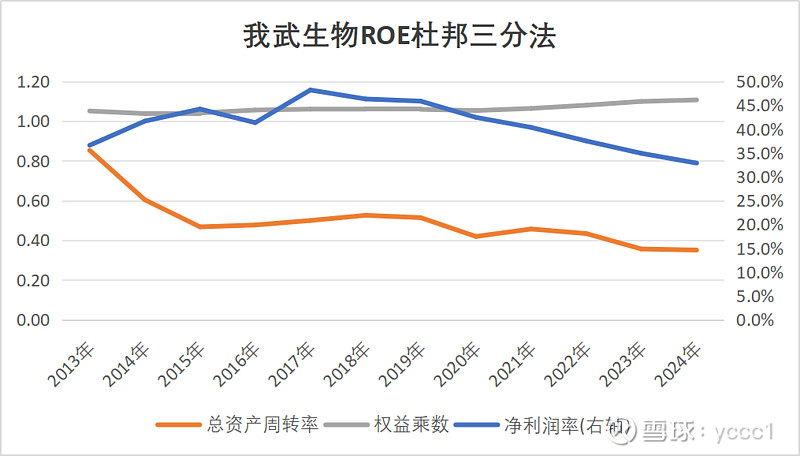

二、ROE杜邦三分法

运用杜邦分析将ROE拆分成净利润率、总资产周转率和权益乘数后,可以发现上面三个比率也可分为2个阶段,这或许可以解释ROE变动的原因。

第一阶段(2015至2019年),三个比率齐发力,推动ROE提升。净利润率从44.2%→45.9%,总资产周转率从0.47→0.51,权益乘数从1.04→1.06。

第二阶段(2020年至今),权益乘数独木难支,净利润率和总资产周转率双双拖后。净利润率从42.5%→32.9%,总资产周转率从0.42→0.35,权益乘数从1.05→1.11。

权益乘数提升好理解,说明公司资产负债率上升,基本是负债增速高于资产增速导致的,。

那是什么原因导致公司净利润率下降超10个百分点,总资产周转率也大幅下降?难道是公司产品卖不动、库存积压、原材料成本大增抑或是期间费用大幅增加?

三、利润表分析

我武生物2013年至2024年期间平均净利润率为41%,且可分为两个阶段:2013-2019年(ROE上升)、2020-2024年(ROE逐年下降)。想要知道净利润率下降的原因,我们需要追根溯源——从毛利率开始。

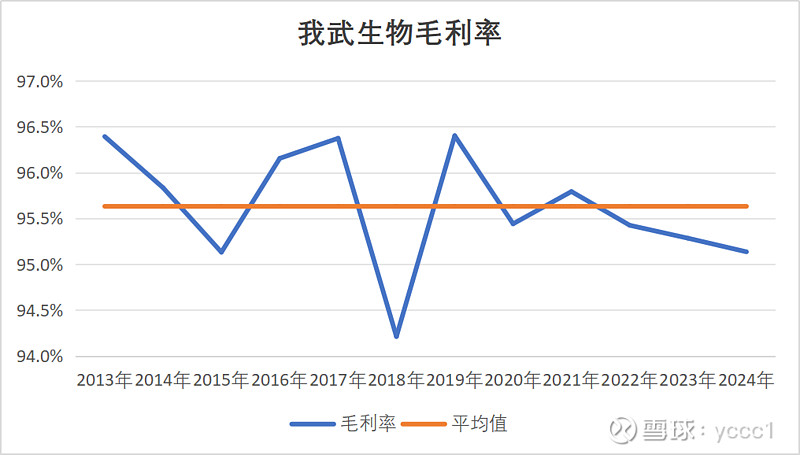

(一)毛利率

2013年至2024年公司营收从1.94亿元增长至9.25亿元,CARG为15.26%,平均毛利率95.6%(同期茅台毛利率91.66%),且公司的毛利率十分稳定,均保持在94%至96%之间。

公司主要凭借以下产品取得高速增长和超越茅台的毛利率:(1)畅迪(粉尘螨滴剂);(2)畅皓(黄花蒿花粉变应原舌下滴剂);(3)畅点等点刺液产品(粉尘螨皮肤点刺诊断试剂盒)。其中畅迪、畅皓主要用于治疗对应的过敏性疾病,而畅点以及其他点刺液产品主要用于过敏原检测。

既然毛利率稳定,净利润率变动肯定是其他因素导致的。

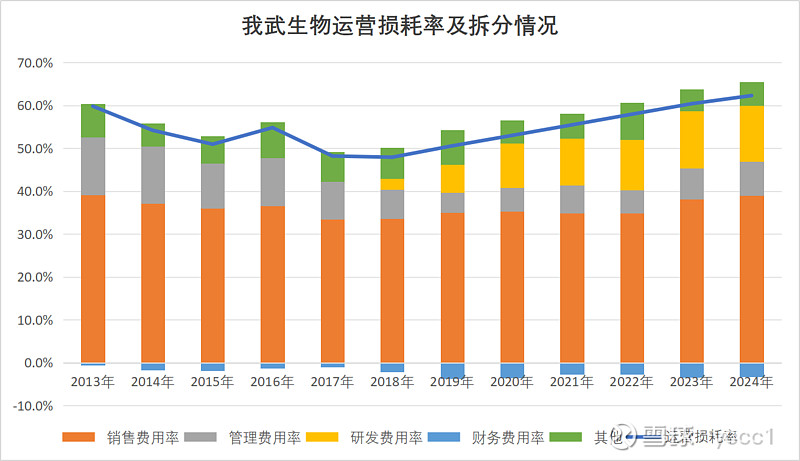

(二)运营损耗率

运营损耗率指毛利率和净利率之间的差额部分,该比率也可以分为2个阶段:(1)2013至2018年,运营损耗率整体呈现下降趋势;(2)2019至2024年,运营损耗率逐渐走高。

公司运营损耗中主要是销售费用、管理费用、研发费用三大期间费用,“其他”主要包括所得税、营业外收入等。

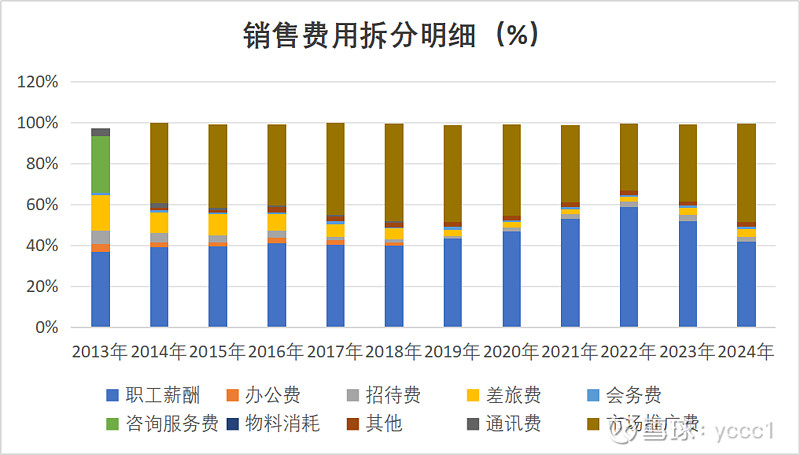

(1)销售费用率

销售费用在所有期间费用中占比最高,均占营业收入的30%以上,2024年高达到39%。此外,公司的销售费用率以2018年为分界线,呈现先减后增的趋势。(2015-2024年,销售费用率提升3%)

职工薪酬和市场推广费是销售费用的主要科目,两者合计占比约90%。

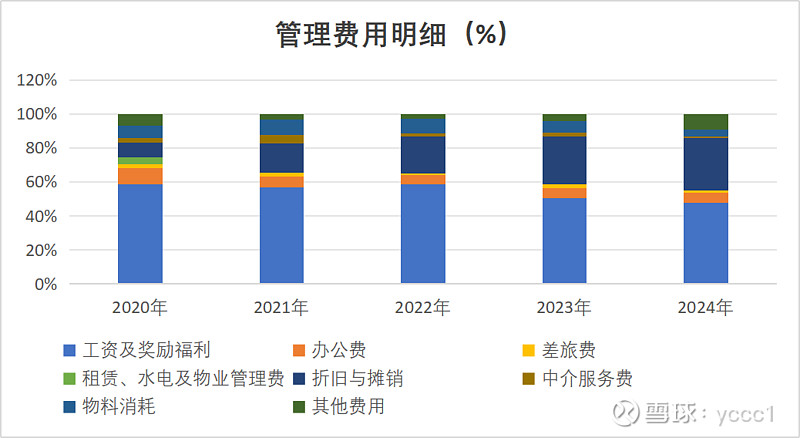

(2)管理费用率&研发费用率

公司管理费用率整体呈现下降趋势,2015-2024年该比率下降3%,说明公司经营还是存在一定规模效应的。管理人员工资奖金和折旧摊销是管理费用的主要科目,两者合计占比约80%。

根据财政部要求,2018年后研发费用将独立于管理费用单独列支,2015-2024年,研发费用率提升10%。2018年之后,公司研发费用率逐年提升,2024年该比率为13%,但考虑到公司营收仅9.25亿,研发投入绝对值1.2亿元还是相对较小。

综合来看,通过利润表分析找到了2024年净利润率较2015年下降10个百分点的原因——研发费用率提升10%。

该期间内,公司稳定维持95%左右高毛利率,销售费用率在高企的情况下依旧增长3%,通过规模效应推动管理费用率下降3%,看到这里不免产生以下疑问:

(1)公司的“三高”情况(营收高增长、高毛利率净利率、高销售费用率),难道不是因为产品有什么独特优势,而是靠疯狂营销实现的吗

(2)公司凭借1亿多元研发投入,就能获得毛利率95%的产品,没有其他竞争对手入场吗?还是公司护城河宽广?

二、资产负债表分析

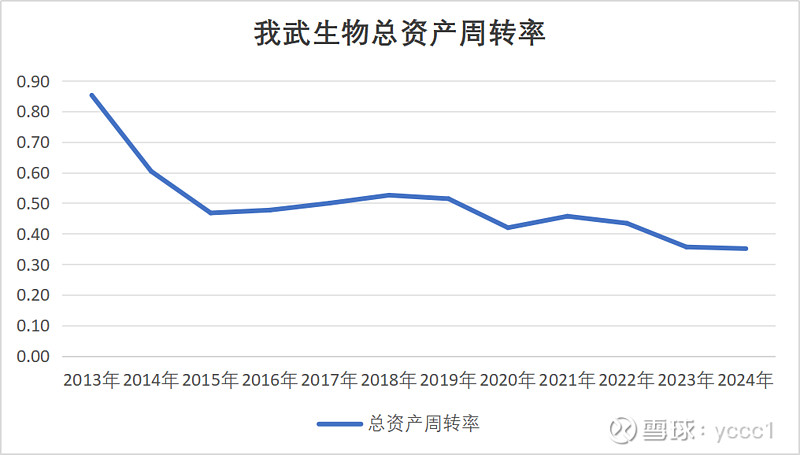

公司2014年上市以来的总资产周转率可以分为2个阶段:2014-2019年,公司总资产周转率基本都稳定在0.5左右;2020年开始,公司总资产周转率一路下滑至0.35。

总资产周转率=营业收入/总资产,考虑到公司营业收入高速增长,肯定是资产中出现了一些“重资产”拉低了周转率。下面我们来看看公司的资产负债表。

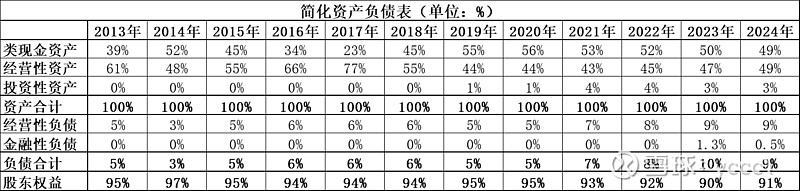

2024年末,公司总资产27.09亿元,其中股东权益24.59亿元,负债2.50亿元。公司权益乘数均保持在1以上,高权益乘数说明公司资产负债率非常低,即使是最高的2024年也只有9%。

综合来看,公司总资产周转率的增长主要由于总资产增长,而公司总资产增长(20.98亿↑)主要体现在类现金资产(货币资金、交易性金融资产共↑10.43亿)、经营性资产(固定资产&在建工程&无形资产↑8.27亿)。

可喜的是公司的总资产周转率下降不是应收账款和存货增加导致的,但是也要看到公司的固定资产、在建工程等经营性资产在上升,要看下这些资产是否生产经营相关。

(一)股东权益

公司股本从上市时的1.62亿元增加至5.24亿元,并不是通过增发,而是通过2018年资本公积转股、2019年股票股利。除此之外,股东权益增加主要是未分配利润的增加。

(二)负债端

2024年末总负债2.5亿元,其中流动负债1.83亿元,非流动负债0.68亿元。

(1)0.68亿非流动负债中,主要是0.34亿递延收益(政府补助),0.26亿其他非流动负债(履约保证金),以及0.08亿租赁负债(租入资产产生)。

(2)1.83亿流动负债中,主要是有息负债(短期借款)和经营性负债(应付账款、应付票据).

①短期借款:公司2023年首次出现0.34亿短期借款,其中主要为0.29亿信用借款和0.05亿应收票据贴现,说明公司在银行端的信用还是不错的。

②应付账款和应付票据:0.48亿元应付账款中,除0.11亿元为1年以上的应付账款外,其余都是1年以内的应付账款。

(三)资产端

公司27.09亿总资产中,有16.51亿元流动资产和10.58亿元非流动资产。

(1)流动资产

按照金额从高到低,主要有以下几部分:

1)类现金资产13.15亿,包括11.19亿货币资金和1.96亿交易性金融资产(银行理财),这些资产的变现能力都很强。

2)应收票据、应收账款和应收款项融资

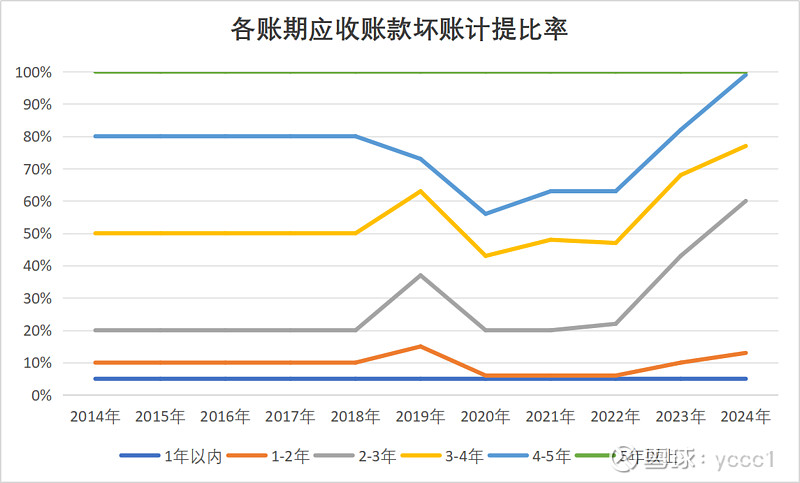

公司共有1.53亿元应收账款、0.25亿元应收票据、0.73亿元应收款项融资,其中应收票据均为银行承兑汇票,不存在偿付风险。公司上市以来应收账款周转天数改善明显,2024年末为67天,属于正常范围。

2024年末,公司共有1.62亿元应收账款账面余额,计提0.09亿元坏账准备后,应收账款账面价值1.52亿元,且公司的营收账款计提比例趋严,针对长账期的应收账款,坏账计提比例提升。

3)存货

公司存货主要包括原材料、周转材料、库存商品、在产品、自制半成品。

①原材料:主要是粉尘螨、黄花蒿花粉提取物等原料

②周转材料:主要是包装材料

③在产品:培养过程中的粉尘螨、黄花蒿,尚未包装的粉尘螨滴剂、黄花蒿滴剂等

④自制半成品:粉尘螨代谢培养基、黄花蒿代谢培养基、粉尘螨原液、黄花蒿原液等。

⑤库存商品:待销售的粉尘螨滴剂、黄花蒿花粉变应原舌下滴剂、粉尘螨皮肤点刺诊断试剂盒等。

2021年库存商品金额较2020年提升50%,主要因为2021年4月公司的黄花蒿花粉变应原舌下滴剂获批上市。

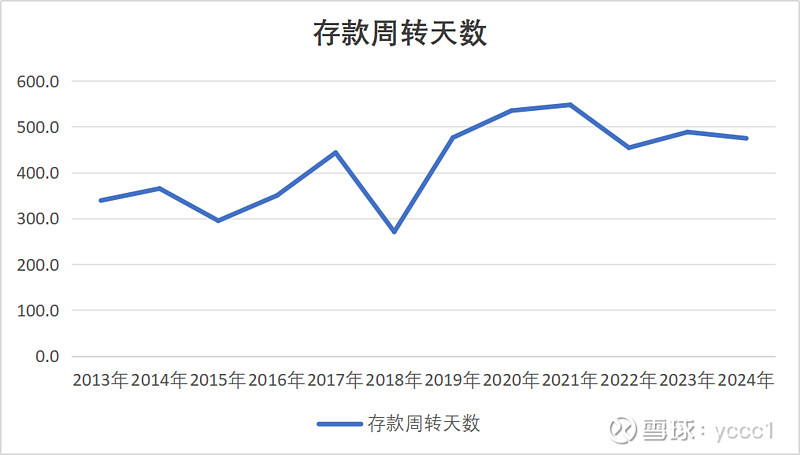

上市以来,公司的存货周转天数呈现上升趋势,从2014年的365天增加至2024年的475天。

存货的主要科目由自制半成品、原材料、库存商品组成,其中又以自制半成品最多,占比超50%。倘若仅考虑库存商品,则库存商品的周转天数为91天,相对正常。

(2)非流动资产

按照金额从高到低,主要有以下几部分:

1)固定资产(4.43亿)&在建工程(3.23亿):公司上市后经历2轮固定资产扩张,集中在2015-2016年、2022-2023年,主要是对公司现有粉尘螨、黄花蒿滴剂和诊断盒生产线的技改,以及对干细胞等多元化项目的投入。

2)无形资产(1.63亿):土地使用权和非专利技术。

3)开发支出(0.19亿):资本化的研发费用。

三、现金流量表分析

2024年公司现金及等价物减少4.8亿元,具体是:经营活动+2.62亿元,投资活动-5.96亿元,筹资活动-1.47亿元。

(一)投资活动现金流

投资活动现金流中,会包含买卖理财产品、定期存款产生的现金流入流出,真正的资本支出情况需要看“购建固定资产、无形资产和其他长期资产支付的现金”,2024年该金额为1.18亿元。

(二)筹资活动现金流

公司筹资活动现金基本都是流出状态,主要是偿还借款以及分红给股东。

(三)经营活动现金流

(1)销售现金含量(现销比)

该比率主要看“销售商品、提供劳务收到的现金/营业收入”,上市以来公司平均现销比为99%,其中只有2017年(97%)和2024年(99%)的现销比低于100%。

(2)经营活动现金流量净额/净利润

公司上市以来该比率平均值为98%,已经算是比较优秀了,不过2024年该比率只有0.86,即经营活动产生的现金流量净额为2.62亿,净利润3.04亿,差额4200万元。

根据补充现金流量表的数据,差额主要由以下几项构成:折旧摊销4400万(加回)、应收账款等经营性应收项目增加1亿元(减去)。公司的产品主要是卖给国资背景的医疗流通企业,应收账款坏账的概率还是比较小的。