巴菲特躺赢第二支股票美股运通 ,三年两倍--A股对标你认为是哪支

"当你找到一门真正卓越的生意,就一直持有它。耐心是有回报的。"

— 巴菲特,2023年股东信

他说"耐心",描述的,正是他在 $美国运通(AXP)$ 上做了整整三十年的事情。

"不动"是最重要的动作

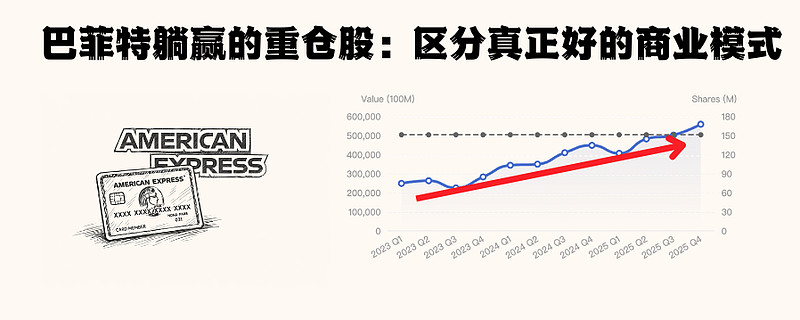

2023年第一季度,伯克希尔·哈撒韦持有美国运通:151,610,700股。2025年第四季度,还是151,610,700股。这个数字,在这12个季度里,一次都没有变动过。

但这笔仓位的市场价值,从约241亿美元增长到约541亿美元——3年涨了超过一倍。

所有的涨幅,都来自价格。不来自加仓。

三十年一笔买卖

美国运通和伯克希尔的缘分,比大多数人记得的要早得多。

1963年,一场"色拉油丑闻"震动了美国金融界。一家名叫Allied Crude的公司,用装满水的油罐冒充色拉油向银行骗贷,美国运通的仓储子公司因为给这批"库存"背书,面临巨额赔偿。AXP股价从约$61跌至最低约$35,跌幅近43%。

当时的巴菲特还只是一个合伙基金的管理人。他走访了纽约的餐厅和酒店,实地观察人们是否还在用美国运通的旅行支票。他认为,这场丑闻损伤的是账面,而不是美国运通的核心商誉:它的网络、它的品牌、那批愿意为高端服务付费的客户。他把合伙基金约40%的资产买进了AXP,后来股价回升,获利卖出。

时间快进到1991年:伯克希尔重新建仓美国运通。1994至1995年间,以约每股$8.60的均价,累计投入约13亿美元,最终锁定为今天这151,610,700股的持仓。从那以后,一股没动。

12个季度的持仓轨迹

下图是伯克希尔在最近一次2025Q4披露的持仓,AXP在伯克希尔整体持仓中占比约20%,绝对的核心持仓。

不过AXP持仓的走势并非一条直线上扬。2023年第三季度,美联储持续加息,AXP股价从约$174回落至约$149,账面市值随之从264亿收缩至226亿。2025年第一季度,市场再次震荡,账面市值从2024年底约450亿短暂回落至约408亿。 不过巴菲特一股未动(当然其中有大资金的操作成本考量)

事实上,从1990年代以约$8.60/股的成本买入,持有到约$357/股——这笔仓位的账面价值是原始成本的约41倍。而且,到2023年,伯克希尔按约21.8%持股比例可分配的美国运通年利润,已经超过了当年买入这个仓位的全部成本(约$13亿)。

2025年,美国运通向伯克希尔支付股息约4.79亿美元——相当于当年13亿美元原始投资成本的约37%,每年仅靠股息就拿回将近40%的初始投入。

持仓数字讲完了。但数字本身不解释为什么这能发生——"一股不动"的逻辑,建立在什么判断之上?

表象背后的机制

护城河:它不是Visa,也不是银行

大多数人对美国运通的认知停在"信用卡公司"。但AXP的商业模式,和Visa、Mastercard有根本性的不同。

$VISA(V)$ 和 万事达卡是开放网络:只做支付通道,把信用风险留给发卡银行,自己收手续费。美国运通是"闭环"系统:它既发卡,又管网络,自己承担信用风险,也自己赚取持卡人的全部价值。持卡人数据完全归AXP自己,可以精准为商户提供定向营销;客户群以高净值、高消费人群为主,经济收缩期消费韧性比普通信用卡持卡人更强。

AXP的业绩在这12个季度里给出了验证:

1. 营收:$605亿(2023)→ $659亿(2024)→ $722亿(2025),三年保持9%-14%的增速

2. 每股收益(EPS):$11.21 → $14.01 → $15.38

3. 2025年年卡费首次突破100亿美元,同比增长18%年卡费(持卡人主动缴纳的会员费)不依赖利息收入——这是AXP区别于传统银行的核心优势之一。

持仓不动,股权却在自动增加

伯克希尔151.61M股从未变化,但持有AXP的比例,在30年里从约12–15%悄悄升至约21.8%。

原因是美国运通一直在持续回购自家股票,流通股总量不断缩小。伯克希尔什么都没做,但它在AXP这家公司里占的份额越来越大——AXP在不断地为伯克希尔"被动加仓"。

税务锁定:另一个现实层面的"不动"

约$13亿的原始成本,换来了今天超过$540亿的市值。如果卖出,约$527亿的资本利得将面临美国联邦资本利得税(约20%),税单约为$105亿。

卖出一只让你赚了41倍的股票,需要非常充分的理由。

A股有没有类似的逻辑?

美国运通的模式,在A股最接近的参照物是 $招商银行(SH600036)$ (600036)。

招商银行同样以服务高净值客群见长,同样有行业内领先的零售银行口碑,净资产收益率(ROE)长期维持在15%以上——用质量守住定价权,与AXP闭环体系的思路有相似之处。

两者的差异同样明显:AXP在中国没有网络覆盖,招商银行也没有全球消费网络。这个类比更多是帮助理解商业模式的异曲同工,不代表任何投资结论。

普通人能从中学到什么

① "不动"是一个主动选择,而不是忘记了

伯克希尔151.61M股不是买了之后忘记,而是在持续追踪AXP护城河的前提下,主动维持的持仓决策。AXP在3年里营收从$605亿增至$722亿,每年盈利验证持续稳固——这是"不动"的底气所在。普通投资者能学的,不是"无脑持有",而是"在理解商业模式的前提下,让持仓轨道自己运行"。

② 选择会回购的公司,等于持仓在被动增加

伯克希尔一股没加,30年里持股比例从约12%升至约21.8%——多出来的股权,是AXP自己回购的结果。选择一家持续盈利且愿意将利润回购股票的公司,即使自己不加仓,持有的份额也在被动增加。

📌 以上内容基于公开13F数据分析,持仓数据存在约45天延迟,不代表当前实际持仓,不构成投资建议。投资有风险,入市需谨慎。

参考资料

Berkshire Hathaway 2023 Shareholder Letter(巴菲特2023年股东信)

Berkshire Hathaway Q2 2025 Quarterly Report(伯克希尔2025年二季报,持仓比例数据)

American Express FY2023 / FY2024 / FY2025 Earnings Release(美国运通官方财报)

Motley Fool/Nasdaq:《Warren Buffett Shares Why He Loves Coca-Cola and American Express》(2024年3月)

Motley Fool:《You Won't Believe Berkshire Hathaway's American Express Dividend Yield》(2026年3月)

Fifth Person:《Warren Buffett's 2024 Letter to Berkshire Shareholders》(2025年)

The Tontine Coffee-House:《Salad Oil and American Express》(色拉油丑闻历史)

AlphaWiseWin(alphawisewin.com/en):伯克希尔持仓追踪数据