BioNTech (BNTX):肿瘤学利好更新被SMMT读穿所抵消

鸣鹤睿思

2025年09月09日 13:21 北京高盛:BioNTech (BNTX):肿瘤学利好更新被SMMT读穿所抵消

继上周五(因ADC BNT323数据驱动)BNTX股价上涨后,今日(9/8)在世界肺癌大会(World Conference on Lung Cancer)期间的两项更新消息公布后,公司股价收跌约8%。BNTX/BMY在1L广泛期小细胞肺癌(ES-SCLC)中展示了其PD-L1×VEGF双抗pumitamig(BNT327)的全球II期数据,结果令人鼓舞,但却被竞争对手SMMT公布的全球III期HARMONi研究完整结果所掩盖。后者引发了关于中国数据对西方患者群体可转化性的质疑,并在更广泛层面上打击了市场对PD-1/L1×VEGF双抗类别的情绪(SMMT收跌约25%)。我们认为BNTX股价的疲弱有些过度,主要基于以下几点:

首先,BNTX/BMY的pumitamig更新结果积极,并显示在1L-SCLC中具有潜力,在全球患者群体中确证的客观缓解率(ORR, overall response rate)为76.3%,中位无进展生存期(mPFS, median progression-free survival)为6.8个月。虽然ORR较我们此前在初始摘要中提示的81.8%有所下降,但当时更新仅包含11例患者,而此次更新包含38例可评估疗效的患者。有趣的是,在低剂量20mg/kg组的确证ORR(cORR)略高(85.0%),而在高剂量30mg/kg组为66.7%。总体而言,我们认为这是积极的结果,因为现有的基准是罗氏Tecentriq的IMPower133试验,其ORR为60%,mPFS为5.2个月。除化疗、PD-1/L1和抗VEGF单药常见不良事件(AEs)外,未观察到新的安全性信号,停药率合理(14%)。重要的是,我们指出BNTX此项试验的重点在于确定剂量,以指导正在进行的全球关键III期ROSETTA LUNG-01试验。值得注意的是,本次WCLC的数据更新是全球性的,结果与合作伙伴普米斯(Biotheus)在中国产生的先前数据相当——因此该适应症中来自中国试验的数据转化性得以保持。

其次,这一更新紧随上周验证BNTX ADC管线主力资产的积极进展。回顾上周,BNTX与合作伙伴映恩生物(Duality Biologics)宣布其第三代ADC BNT323在HER2阳性乳腺癌中取得积极的III期结果。我们预计,BNT323将成为BNTX首个商业化的肿瘤学产品,最早可能于2026年在子宫内膜癌中上市(潜在首个在肿瘤学中提交的BLA,适应症为二线HER2表达的子宫内膜癌,计划于2025年底提交,待监管反馈)。我们认为该项目具有战略重要性,因为它可能成为BNTX首个获批并商业化的肿瘤学项目。尽管其总体峰值销售机会相对温和,但BNT327可能紧随其后,公司发展商业化能力以支持成功上市将至关重要。

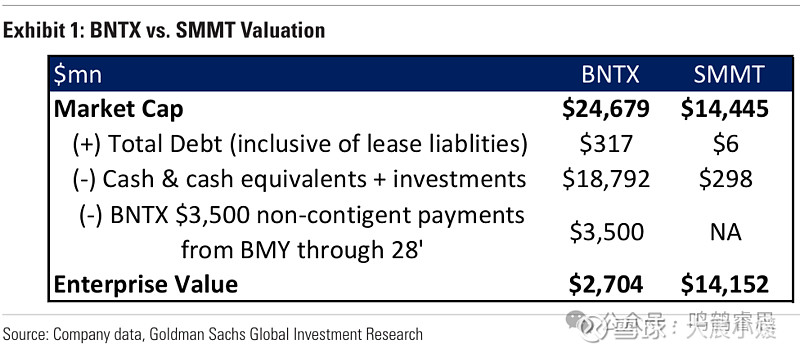

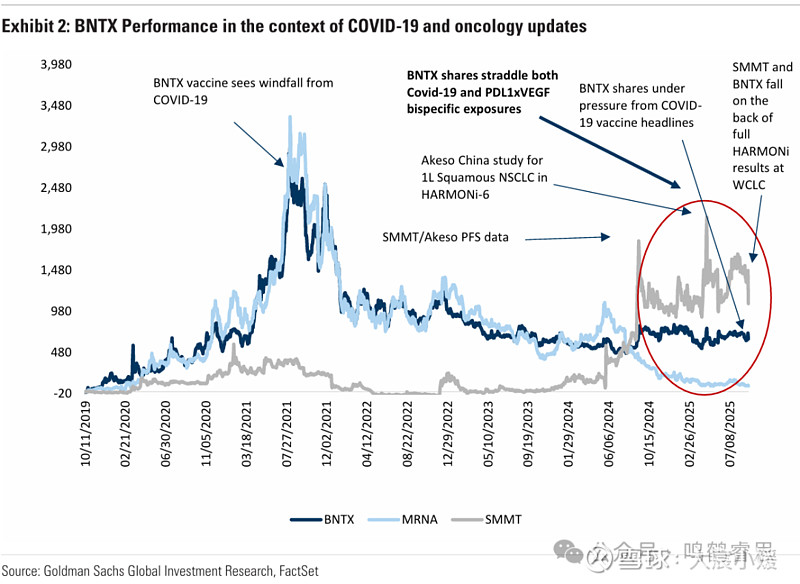

更广泛来看,我们对BNTX的估值仍感兴趣。正如我们此前所指出的,我们认为近期与BMY的合作在财务和运营上均降低了BNT327开发项目的风险(交易条款的经济性也为BNTX股价提供了估值支撑)。此外,我们还指出BNTX与SMMT在企业价值上的显著差异(见图表1)。话虽如此,我们认为肿瘤管线的进一步去风险事件可能是股价实现持续突破的重要条件。我们注意到,BNTX的股价全年波动较大,既受COVID相关消息,也受肿瘤管线更新的影响(见图表2)。正如我们在BNTX的启动报告《肿瘤管线的深度与广度令人印象深刻,等待去风险数据》中所述,我们并不认为BNTX的COVID业务是公司战略前景的核心,但需注意它为肿瘤管线的发展提供了重要现金流,而该管线正多点开花。

在这一背景下,尽管我们对公司肿瘤项目的近期更新感到鼓舞——我们相信这些更新将逐渐成为影响市场情绪的重要驱动因素——但我们也关注未来数月中的其他事件,我们认为这些事件需要进一步去风险,以支持股价实现持续突破。在2025年剩余时间里,我们将重点关注:(1)pumitamig在三阴性乳腺癌(TNBC)的全球II期数据(可能在12月9-12日圣安东尼奥乳腺癌研讨会上公布,但尚未得到公司确认);(2)SMMT/康方生物(Akeso)在1L NSCLC中ivo+化疗的III期HARMONi-6完整数据(可能于10月17-21日的ESMO公布),这是关键考量,因为PD-1+化疗是标准治疗;(3)HARMONi-2的长期总生存期(OS)数据(预计在2025年底或2026年初公布),用于明确PFS获益是否能转化为OS获益。除PD(L)1-VEGF外,BNTX强调的关键事件是其iNeST个体化mRNA免疫疗法项目autogene cevumeran(BNT122)在辅助CRC中的II期数据,这是一个事件驱动的读出,预计在2025年底或2026年初。

估值: 我们的12个月目标价为112美元,基于贴现现金流(DCF)分析,采用加权平均资本成本(WACC)为11%,长期增长率(TGR)为1%。

上行风险: (1) 竞争定位——若BNT327的临床特征被认为优于同类其他分子;(2) BNT327竞争者读穿——竞争者在PD-1/PD-L1×VEGF双抗领域的积极临床数据可能被视为对整个类别的验证;(3) 管线其他项目带来的上行——如FixVac、iNeST和CARVac的临床开发成功(我们目前对其成功率假设相对较低),可能推动我们预期上调;(4) 成本控制——现金消耗速度低于预期,当前现金头寸占市值比重大,可能推动估值上行。

下行风险: (1) 临床开发——BNT327作为核心资产,若在疗效、安全性或联合用药方面未能达标,无法进一步推进、扩展至更多试验或获批商业化,将严重冲击增长预期;(2) 竞争风险——BNT327的特征若显著不如竞争对手Summit Therapeutics的依沃西单抗(ivonescimab);(3) 其他肿瘤管线资产无法进入更高临床阶段,限制公司实现成长与潜在肿瘤商业领导地位的能力;(4) COVID-19疫苗相关——若因接种率低、竞争份额流失、联合疫苗研发失败或知识产权诉讼等导致表现差于预期;(5) 资本配置——若未能将资本合理配置至能发挥公司科研能力优势的内部或外部投资,将构成下行风险。