瑞博生物招股:热赛道的冷思考

原创 白泽之舞

2025年12月31日 11:53 北京招股

瑞博生物2025年12月31日-2026年1月6日期间在香港正式招股,发行价57.97港元,发行数量2748.74万股,预计募资约15.93亿港元,IPO完成后,公司总股本在1.61-1.65亿股,总市值将达93-96亿港币之间。预计在2026年1月9日上市交易。

瑞博生物聚焦当下火热的小核酸药物赛道领域,其核心价值在于"技术自主可控+管线直击大市场+国际巨头背书",是极少数具备全球竞争力的中国小核酸企业,有望成为"中国版Alnylam"。瑞博生物是圣诺医药之后第二家在港上市的小核酸药物公司,相对于状况频出的圣诺医药,综合运营更加稳健的瑞博生物将成为港股小核酸药物赛道的核心标的。

小核酸药物(siRNA/ASO等)是紧随小分子和抗体药物之后代表生物医药领域的第三次创新浪潮。其核心创新价值在于它是基因层面的精准治疗,靶向根源,直接作用于mRNA,从基因表达层面调控疾病,突破传统药物"治标不治本"局限;覆盖约80%传统药物无法触及的靶点,成药性大幅增加;一次给药疗效可持续数月(如Inclisiran半年一次),显著提升患者依从性;适应症从罕见病(如脊髓性肌萎缩症)扩展至常见慢病(心血管、代谢、乙肝),适应症的广谱性极大提升了药物市场规模的天花板。

瑞博生物的管线及核心价值

瑞博生物作为国内小核酸药物龙头,拥有7款自研临床阶段药物,覆盖心血管、代谢、肾脏及肝病四大高发病率领域,其中4款进入II期临床,研发密度全球领先。

1、RBD4059(核心产品)

-靶点:凝血因子XI(FXI),siRNA

-适应症:血栓性疾病(冠心病、房颤、静脉血栓栓塞症VTE)

-当前进度:全球首款且进展最快的FXI siRNA,已完成2a期入组,2025年底前完成试验,2026年启动III期;中国同步推进II期临床

-市场规模:全球抗凝药市场超500亿美元(2023年),年复合增长率约8%;中国市场约28亿美元,增速达13.8%

-竞争格局:

-瑞博优势:全球首创地位,通过RiboGalSTAR™肝靶向平台实现长效抑制,I期数据显示FXI活性降低>90%,药效持续≥6个月,显著优于传统抗凝药(华法林/NOACs)的出血风险与给药频率问题

2、RBD5044

-靶点:载脂蛋白C3(ApoC3),siRNA

-适应症:高甘油三酯血症(HTG),降低心血管剩余风险

-当前进度:全球第二个进入临床的ApoC3 siRNA,II期临床推进中

-市场规模:全球高甘油三酯血症治疗市场超200亿美元,伴随心血管疾病预防意识提升持续扩容

-竞争格局:

-瑞博优势:I期数据显示甘油三酯降低>70%,药效持续≥6个月,自主研发的RSC化学修饰技术提升稳定性与安全性,国内患者可及性优势明显

3、RBD7022

-靶点:前蛋白转化酶枯草溶菌素9(PCSK9),siRNA

-适应症:高胆固醇血症(HoFH/HeFH),降低LDL-C

-当前进度:II期临床,已完成全部受试者入组;中国同步推进

-市场规模:全球PCSK9抑制剂市场超150亿美元,siRNA长效制剂(如诺华Inclisiran)增速最快,年复合增长率达40%+

-竞争格局:

4、RBD1016

-靶点:乙肝病毒(HBV)X基因,同时抑制4个转录本;丁肝病毒(HDV)

-适应症:慢性乙肝(CHB)功能性治愈;丁肝(HDV)感染(2025年10月获EMA孤儿药资格)

-当前进度:乙肝II期;丁肝II期,获EMA孤儿药认定

-市场规模:全球乙肝药物市场超150亿美元,功能性治愈领域年复合增长率达25%;丁肝为罕见病,全球患者约2000万,市场规模超30亿美元

-竞争格局:

-瑞博优势:靶向HBV X基因,可同时抑制cccDNA和HBsAg,非临床研究显示单次给药HBsAg抑制可持续近6个月,为乙肝功能性治愈提供关键组件

5、RBD7007

-靶点:补体C5,siRNA

-适应症:IgA肾病、阵发性睡眠性血红蛋白尿症(PNH)等补体介导疾病

-当前进度:I/II期临床,国内首款自主研发的C5 siRNA

-市场规模:全球补体抑制剂市场超50亿美元,IgA肾病市场增速最快,年复合增长率达30%+

-竞争格局:

-瑞博优势:通过RiboGalSTAR™平台实现长效抑制C5,降低补体激活,I期数据显示C5水平降低>90%,药效持续≥3个月,显著降低患者负担与治疗成本

6、RBD1022

-靶点:丁肝病毒(HDV),siRNA

-适应症:丁肝感染,与RBD1016形成互补管线

-当前进度:I期临床,专注丁肝特异性治疗

-竞争格局:全球丁肝siRNA药物研发较少,瑞博生物为国内唯一同时布局两款丁肝siRNA的企业,与Arbutus形成全球竞争格局

7、RBD3001

-靶点:血管紧张素原(AGT),siRNA

-适应症:高血压,长效降压治疗

-当前进度:I期临床,国内首款AGT siRNA

-市场规模:全球高血压药物市场超800亿美元,长效制剂领域年复合增长率达15%

-竞争格局:全球仅少数几家公司布局AGT siRNA,瑞博生物为国内首家进入临床的企业,有望实现高血压治疗的长效化突破

必要的警示

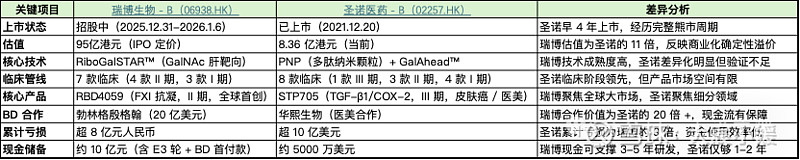

憧憬未来之时,我们仍需看到现实的残酷性。比如同为小核酸领先企业的圣诺医药当前市值仅8.36亿港元,较四年前2021年吧上市时79.1亿港元市值缩水约90.7%,成为港股Biotech估值崩塌的典型案例。

两家同为2007年成立的小核酸赛道"老兵",却呈现11倍估值鸿沟,背后折射出小核酸行业从"技术驱动"到"价值驱动"的深刻转型,也反映了市场对商业化确定性的极致追求。

冰冻三尺非一日之寒,圣诺医药8.36亿港币的市值值得每一位医药投资人的深思。

1、BD合作缺失,商业化路径模糊可能是压制其估值的最直接最表象的特征,也是也是与瑞博的核心差距;

在当前市场环境下,"有BD合作的II期产品价值>无BD合作的III期产品"已成为共识。瑞博RBD4059(II期)获20亿美元BD,商业化路径清晰;圣诺STP705(III期)仍需自建销售团队,面临"最后一公里"难题。

2、临床价值陷阱:III期领先≠商业化成功

圣诺虽有1款III期产品STP705,但市场对其商业化前景担忧远超预期:首先是适应症局限。STP705针对皮肤癌(基底细胞癌)和医美减脂,皮肤癌为小癌种,医美市场虽增长快但竞争激烈(肉毒素、玻尿酸等成熟产品);其次给药方式存在限制性。PNP技术需局部注射,无法全身给药,适用场景有限,商业化规模天花板低;再者技术审批存在一定风险。PNP多肽纳米颗粒技术全球无同类产品获批,存在"审批不确定性"溢价,市场风险偏好降低;

3、公司治理动荡:创始人离职,核心团队不稳定

2024年2月,创始人陆阳博士(CSO,小核酸领域权威专家)突然离职,引发市场信心崩塌。战略连续性断裂,新管理层调整管线方向,从肿瘤转向医美,研发资源分散,2024年研发投入相当微薄,显示研发活动非常不活跃。陆阳博士是PNP技术创始人,离职导致技术平台后续发展存疑;创始人"用脚投票"被视为负面信号,机构投资者纷纷减持。

4、财务状况恶化:累计亏损超10亿美元,资金链承压。圣诺上市4年累计亏损超10亿美元,而瑞博同期累计亏损仅8亿元人民币,圣诺资金使用效率约为瑞博的1/9,这是市场给予低估值的核心依据之一。

5、市场环境变迁:从"技术驱动"到"价值驱动"的估值逻辑转变。圣诺2021年上市时正值港股Biotech牛市尾声,估值包含30%-50%的情绪溢价;而当前市场已进入理性估值阶段,投资者更看重商业化确定性。圣诺仍停留在"技术平台+管线数量"的旧逻辑,而市场已转向"BD合作+商业化确定性"的新逻辑,导致估值持续下探。

瑞博生物与圣诺医药的10 倍估值差距并非市场错判,而是对商业化确定性、现金流保障、技术平台验证度、公司治理稳定性四大核心要素的理性定价。瑞博生物同时满足这四个条件,而圣诺医药均不满足,这种差距在当前市场环境下将持续存在,甚至可能进一步扩大。