$瑞博生物-B(06938)$

90亿合作背书!舶望制药凭RADS平台改写小核酸赛道格局

靶点周知

2026年2月10日 15:30 上海 听 2025-2026年,小核酸药物赛道从“潜力股”全面蜕变为生物医药领域的“绝对主力”。诺华百亿收购技术平台、瑞博生物港股上市首日暴涨41.6%、Inclisiran纳入医保打通慢病商业化路径,这一曾聚焦罕见病的细分领域,正凭借“一年一针”的长效优势,对心血管、代谢等大慢病市场形成降维打击。在这场全球角逐中,成立仅4年的中国新锐——舶望制药(Argo Biopharma)异军突起:两度与诺华达成战略合作,累计斩获3.45亿美元首付款,潜在总价值超90亿美元,创下中国非肿瘤领域对外授权金额纪录;布局20余条研发管线,覆盖心血管、罕见病、抗病毒等关键领域,其中6款已进入临床阶段;目前已选定美银证券、中金等机构启动港股上市,有望成为2024年以来香港规模最大的生物医药IPO项目。这家快速崛起的Biotech,正用自主研发的核心技术和差异化管线,诠释小核酸药物的成功要义——以平台构建壁垒,以管线承接价值,以合作加速落地。

小核酸药物的成功密码:平台为王,长效致胜

小核酸药物被称作“第三代疗法”,其核心优势在于直击疾病源头的mRNA,精准沉默致病基因,让诸多此前“不可成药”的靶点迎来治疗新可能。而行业的竞争核心,也早已从单一管线比拼,升级为“技术平台+商业化能力”的综合较量。当前,小核酸赛道的行业共识已十分明确:长效给药+精准靶向是破局关键。传统慢性病疗法需每日或每周给药,患者依从性偏低,而小核酸药物通过优化递送系统与化学修饰,实现“季度、半年乃至年度一针”的给药方案,不仅重构了慢病管理的模式,更大幅降低了医疗系统的长期运营成本。这一技术优势也得到了支付端的高度认可——Inclisiran纳入医保,标志着国家层面对小核酸“高前期成本换长期健康收益”的治疗逻辑予以肯定。而支撑这一核心优势的,正是底层技术平台。跨国药企(MNC)的布局逻辑已清晰显现:从单纯收购管线,转向囤积下一代技术平台,尤其是能突破肝脏限制的肝外递送技术。在此背景下,舶望制药的RADS平台脱颖而出,成为诺华等行业巨头争相合作的核心标的。

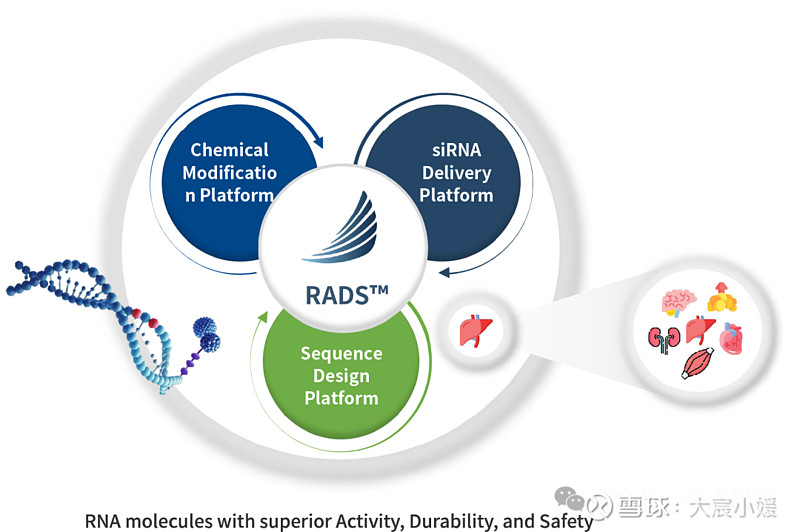

技术壁垒:RADS平台定义新一代siRNA标准

舶望制药的核心竞争力,源于自主研发的RADS平台(RNA with superior Activity、Durability、Safety)。该平台从序列设计、化学修饰、递送策略三大维度实现创新突破,达成“更强活性+更长效力+更优安全性”的三重目标,完美契合慢性病长期用药的核心需求。更强活性:通过高效靶点筛选与序列优化,提升药效特异性,实现致病基因的精准沉默,临床前数据显示,其靶蛋白抑制效率显著优于同类技术;更长效力:依托创新化学修饰与递送系统升级,支持季度、半年乃至“一年一针”的给药方案,从根本上解决慢性病患者长期用药的依从性难题;更优安全性:优化化学修饰方案降低脱靶毒性,同时适配肝靶向与肝外递送双重场景,为多适应症拓展奠定技术基础;成熟生产工艺:规模化生产技术实现关键突破,寡聚核酸合成效率提升40%,为管线快速推进与后续商业化落地提供坚实保障。这一平台的硬核实力,已通过诺华的两次战略合作得到最强行业背书。作为全球小核酸领域布局最激进的企业,诺华不仅以53.6亿美元获得舶望制药ANGPTL3靶向分子的全球权益,更追加合作锁定下一代分子的许可选择权,充分印证了其对RADS平台技术价值的高度认可。

管线布局:聚焦千亿慢病市场,多赛道差异化突围

依托RADS平台,舶望制药构建了覆盖心血管、罕见病、病毒感染等领域的20余条差异化管线,多款管线进入临床阶段,形成“核心赛道领跑+潜力赛道布局”的研发格局,有效对冲单一领域的研发风险。

心血管领域:直击14亿患者市场,全球进度领先

心血管疾病是全球第一大死因,小核酸药物的长效优势在此领域形成降维打击,而舶望制药已抢占核心靶点的先发优势:BW-02(靶向AGT):全球进度领先的长效降压siRNA,目前处于II期临床阶段。通过从源头抑制血管紧张素生成,给药间隔有望突破半年,直面全球约14亿高血压患者群体,对标海外同类前沿疗法,具备全球竞争潜力;BW-00112(靶向ANGPTL3):针对重度高甘油三酯血症,中美同步推进II期临床,后续将由舶望制药主导开展联合用药试验。该靶点是高血脂领域的前沿研发方向,市场空间广阔,诺华已获得其优先谈判权。

罕见病领域:精准攻坚,临床数据亮眼

在罕见病领域,舶望制药聚焦补体介导疾病等细分赛道,打造差异化研发优势:BW-20805(靶向PKK):用于治疗遗传性血管性水肿(HAE),2025年ACAAI会议披露的I期临床数据显示,该药可快速深度降低血浆PKK水平,且安全性表现优异,为患者提供了全新的靶向治疗选择;BW-40202(靶向CFB):针对阵发性睡眠性血红蛋白尿症(PNH)及IgA肾病,已获得中国NMPA临床II期试验批准,临床前研究显示,其能显著且持久抑制补体旁路途径活性,安全性良好。

抗病毒领域:聚焦功能性治愈,多区域临床推进

BW-20507(靶向HBV):聚焦慢性乙型肝炎功能性治愈,已在中、港、澳、泰多地开展I/II期临床。作为全球公共卫生难题,乙肝功能性治愈领域的临床需求迫切,该管线有望填补市场空白。

战略合作:与诺华深度绑定,构建三重竞争优势

2024-2025年,舶望制药与诺华的两次战略合作,不仅创下中国Biotech对外授权的金额纪录,更构建起“资金+资源+背书”的三重竞争优势,为管线研发和全球化布局注入强劲动力。资金保障:累计获得3.45亿美元首付款,潜在里程碑金额超90亿美元,充足的资金储备支撑6条临床管线持续推进,加速整体研发进程;资源赋能:借助诺华在心血管领域的全球商业化能力,以及长效降脂药的全球推广经验,为管线出海铺路搭桥,大幅缩短商业化周期;行业背书:作为全球顶尖药企,诺华的两度加码合作,充分印证了舶望制药技术平台和研发管线的国际竞争力,显著提升其行业认可度。值得关注的是,双方的合作模式兼具灵活性与主导权:首次合作中,舶望制药授权2款临床阶段心血管管线的海外权益;二次合作则新增2款早研分子的海外选择权,以及BW-00112的优先谈判权,而舶望制药仍主导核心管线的联合用药临床试验,保留了研发关键话语权。

顶尖团队+资本加持:保障技术落地与商业化能力

舶望制药的快速崛起,离不开核心团队的深厚行业积淀。公司核心成员均来自Arrowhead、诺华、礼来等全球顶尖药企,在小核酸药物研发、临床推进、国际合作等领域拥有丰富实战经验:CEO舒东旭博士曾主导Arrowhead肝外递送平台开发,深耕RNAi领域多年,具备丰富的技术研发与平台搭建经验;CSO邵鹏程博士深耕siRNA药物化学20年,在序列设计与化学修饰领域造诣深厚,是核心技术研发的中坚力量;CMO金建军博士曾牵头诺华siRNA药物的亚洲III期临床,熟悉全球临床开发流程与规范,为管线临床推进保驾护航。资本层面,舶望制药已完成三轮股权融资,累计融资金额超7亿元,投资方包括国投招商、华盖资本、正心谷资本等知名机构。目前公司已聘请美银证券、中金、富瑞金融及摩根大通等机构作为赴港上市团队,计划募资约3亿美元,将为后续研发推进和商业化布局提供更充足的资金支持。免责声明本文仅基于公开信息进行整理分析,不构成任何投资建议或用药指导。药物研发存在天然不确定性,临床进展与最终获批结果可能存在差异;本文内容仅为行业科普与信息传递,若涉及侵权请及时联系作者删除;疾病治疗需严格遵循医嘱,任何用药决策请在专业医生指导下进行,切勿自行用药。文末说明本文为行业概览,如需原始报告或更详细的数据资料,请关注本公众号后留言获取。

#小核酸药物#siRNA

#舶望制药#RADS平台

#心血管创新药#罕见病治疗#乙肝功能性治愈一句话总结:舶望制药以自研RADS平台构筑技术壁垒,凭差异化管线与诺华深度绑定,成为中国小核酸创新出海的标杆企业。