英矽智能:21 天赌局、AI 原生制药与一场行业信心实验

原创 榴莲忘返2014

2026年4月1日 19:00 中国澳门2018 年的某一天,药明康德创始人李革把一个不算友善的提议摆在了 Alex Zhavoronkov 面前:用你的 AI 平台,针对一个特定的激酶靶点,在极短时间内设计出具有生物活性的新型化合物。拿出成果来说话。

当时的英矽智能正站在悬崖边上。资金链快断了,Alex 已经卖掉了自己所有的房产来维持公司运营,开始了全球旅居的生活——听起来浪漫,实则是一种被逼到墙角的优雅。这不是一次学术切磋,这是一场生死考验。

21 天后,Alex 的团队交卷了。

药明康德接手这批由 AI 生成的分子,花了 23 天完成合成和生物学验证。结果令人振奋——多个化合物均显示出良好的活性。这项挑战的全过程后来被联合发表在 Nature 子刊上,成为 AI 制药领域最早的硬证据之一。

药明康德的风投基金随即领投了英矽智能约 600 万美金的新一轮融资。这笔钱救了公司的命,但它带来的东西比现金更珍贵——行业信用。李革博士的背书,让整个制药圈开始认真审视这家声称能用算法设计分子的公司。

Alex 后来说,他在自己办公室里一直摆着李革的照片。

一个工科生闯进了生命科学

Alex Zhavoronkov 出生在拉脱维亚,在加拿大长大。他的学术起点和人体毫无关系——加拿大女王大学计算机科学与商学双学士。职业生涯的第一站是半导体行业,在一家后来被 AMD 收购的芯片公司工作。这段经历给了他第一桶金,也让他对"技术驱动的颠覆性变革"有了切身的体感。

但芯片没能留住他。驱动 Alex 走向生命科学的,是一个古老得几乎可以追溯到人类文明起点的问题:我们为什么会衰老?

于是他重返校园,先在约翰霍普金斯大学攻读生物技术硕士,再到莫斯科大学完成生物物理学和生物信息学博士。从信息技术到生命科学的跨界转型,在 2014 年结出了果实——他在美国巴尔的摩创立了 Insilico Medicine,中文名英矽智能。

公司名字其实已经把野心写得很明白了。Insilico——in silico,拉丁文,意思是"在硅片上",对应生物学中的 in vivo(体内)和 in vitro(体外)。这家公司从第一天起就声明了自己的方法论:用计算、用算法、用硅基的力量来做药。

但 2014 到 2018 年是煎熬的四年。AI 还处于非常早期的阶段——可能连 1.0 都算不上。Alex 能讲出的故事很多,能证明的东西很少。直到李革的那次挑战,一切才开始转向。

来到中国

Alex 和中国的缘分可以追溯到 2001 年。那年他首次到访深圳和上海,对这个国家的发展速度留下了深刻印象。但真正让他下定决心"All in 中国"的,是药明康德那笔投资之后的连锁反应。

他发现了一件事:中国的药物研发基础设施和生态圈,远比外界想象的强大。CRO 公司群已经成气候,从合成到筛选到验证的产业链条完整而高效。对于一家需要快速把 AI 设计的分子落地到湿实验的公司来说,这里几乎是全球最好的土壤。

2019 年,英矽智能把总部从美国迁至中国香港,在上海浦东张江设立研发中心。Alex 后来评价这个决定——来到中国是他做过最好的决策之一。

微软 AI CEO Mustafa Suleyman 在中国参观英矽智能和晶泰科技的实验室。他说:"这是在自动化科学本身。AI + 机器人正在把数年的工作压缩到数周。"图源:@mustafasuleyman[1]

双 CEO:一种必须被发明出来的组织架构

如果说李革的投资是英矽智能的第一个转折点,那么任峰博士的加入就是第二个。

任峰是传统制药领域的老兵,在行业里深耕了接近 20 年。2007 年从哈佛大学化学系毕业后,他在 GSK 工作了 11 年,担任小分子创新药物研发负责人,成功研发过多款创新药。2018 年他加入 CRO 公司美迪西,出任高级副总裁,还帮美迪西拿下了科创板 CRO 第一股的头衔。他的履历横跨大药企和 CRO,对药物研发全流程有着少数人能比的实操经验。

2020 年英矽智能开始接触任峰,邀请他做公司顾问。最初三个月,他的态度是"半信半疑"。这不是对 Alex 个人的怀疑,而是当时几乎所有传统药学专家的普遍反应——AI 制药这东西,到底是真能用,还是就是个噱头?

真正改变任峰想法的是英矽智能的 Pharma.AI 平台。他深入考察后发现,平台已经生成了一批有潜力的分子——而这些分子没有参考任何已有的化合物架构,完全是 AI 基于靶点蛋白结构从头生成的。这种"无中生有"的能力,让一个在实验室里看过无数分子的老药学家感受到了真正的技术跃迁。

2021 年 1 月,任峰全职加入英矽智能,出任首席科学家。2022 年 6 月,他被任命为联合 CEO。

这种双 CEO 的架构不是赶时髦,而是被问题逼出来的。Alex 当时就洞察到了一个核心矛盾:AI 和制药的节奏本质上是冲突的。AI 追求快速迭代和颠覆性创新,三个月前的模型和三个月后的模型完全不是一回事;而药物研发要求严谨、稳定、可重复,必须遵循严格的科学规律和监管流程。一个快到疯狂,一个慢到窒息——这种速度上的矛盾,需要一种独特的组织架构来调和。

于是英矽智能有了"双轮驱动":

AI 之轮,Alex 主导。他领导算法团队,负责技术平台的前沿性和迭代速度。制药之轮,任峰主导。他重塑了研发流程,组建了 AI 专家和药物研发科学家组成的跨界团队,确保算法提出的想法能迅速在实验室里得到严谨验证,最终指向可行的临床路径。在英矽智能之前,AI 制药公司的发展策略往往偏向一端——要么是一家卖软件的科技公司,要么本质上还是传统 Biotech。两个不同领域的科学家以一种近乎艺术的方式融合在一起,这可能是英矽智能最被低估的竞争壁垒。

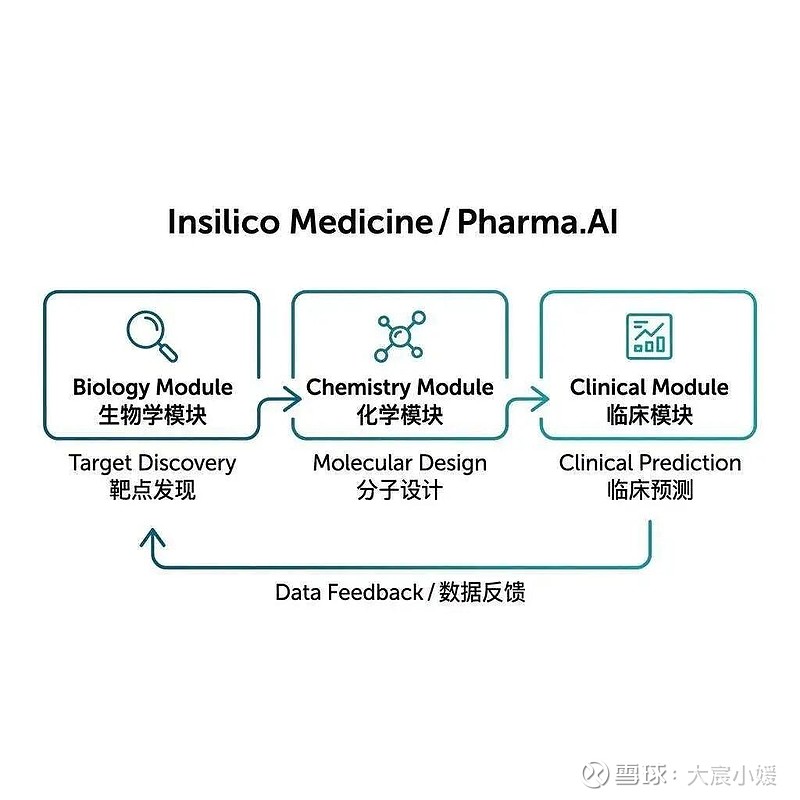

Pharma.AI:三个模块拼出的制药引擎

英矽智能能走到今天——上市、拿下大额 BD、把候选药物推进到二期临床——核心武器是它的 AI 平台 Pharma.AI。这个平台有三大模块,每一个都对应药物研发链条上的一个关键环节。

第一个模块:智能靶点发现(生物学模块)。你可以把它想象成一个侦探,在海量数据中搜寻"谁是幕后黑手"。它分析基因表达数据、科研文献、专利、临床试验信息等等,通过自然语言处理模型,从数百万条文本中锁定潜在的新靶点。传统方法下,这个过程依赖科学家的经验和直觉,以及大量文献阅读;用 AI 做,搜索范围扩大了几个数量级,发现速度也随之跃升。

第二个模块:智能分子设计(化学模块)。这是平台最核心的能力。一个不太精确但有助于理解的类比是:大语言模型通过预训练和微调,能一个字一个字地吐出有逻辑、有意义的文字回答;英矽智能的化学引擎做的事情类似,只不过它吐出来的不是文字,而是一个个原子、一个个化学键组成的分子结构。而且不光要生成,还要通过生成式对抗网络和强化学习不断优化——让分子在活性、选择性、安全性等多个维度上同时表现良好。

第三个模块:临床预测(医学模块)。这个模块解决的是一个非常实际的问题:AI 很快,一下子能吐出 40 个甚至 100 个候选分子,但如果每个都要通过传统的实验室验证,那瓶颈就只是从上游挪到了下游。英矽智能的做法是在人工验证之前,先用 AI 再筛一轮。利用 Transformer 架构整合多模态数据,预测药物从二期临床推进到三期临床的成功概率。相当于一个预判——这个分子值不值得花大量资源去做后续验证。

三个模块拼在一起,形成了一个完整的漏斗:AI 发现靶点 → AI 设计分子 → AI 预筛临床潜力 → 进入真实验证。每一步都是 AI 在干活,人类科学家的角色更多是监督、决策和把关。

18 个月,260 万美金

英矽智能的明星产品 ISM001-055(后来命名为 Rentinsertib),是这套体系最完整的一次实战检验。

故事从靶点开始。研究人员用 Pharma.AI 的生物学模块,对比了纤维化患者与健康人的基因数据,从 20 多个潜在靶点中锁定了一个全新靶点——TNIK。这不是一个已知的"热门靶点",而是 AI 从数据中"发现"的。

锁定靶点后,化学模块启动了"生成 - 合成 - 测试 - 反馈"的循环。研究团队仅仅合成了不到 80 个化合物,经过几轮迭代就筛选出了最优的临床前候选化合物 ISM001-055。

80 个化合物意味着什么?做个对比:百济神州的泽布替尼,当年筛选了 3111 个化合物,直接以化合物编号命名(BGB-3111)。从 3111 到 80,这中间是超过一个数量级的效率飞跃。

从靶点发现到确认候选化合物,英矽智能只用了 18 个月,花费 260 万美金。传统方法下,仅仅走到候选化合物筛选这一步,通常需要三四年,至少大几千万美金。

055 的临床之路一路推进:

2021 年 11 月,在澳大利亚启动微剂量人体试验。2022 年初,在中国和新西兰同步启动一期临床,评估安全性和耐受性。2023 年,公布的数据一致而良好。同年,美国 FDA 授予其治疗特发性肺纤维化(IPF)的孤儿药资格认定。2023 年 6 月,二期(2A 期)临床在中国启动——多中心、随机、双盲、安慰剂对照研究,纳入 71 名 IPF 患者,为期 12 周。2024 年底公布的顶线数据,以及 2025 年 6 月发表在 Nature 上的详细结果,传递了一个令人鼓舞的信号:接受每日一次治疗的患者,用力肺活量(FVC,肺功能的金标准指标)平均提升了 98.4 毫升;安慰剂组则下降了 20.3 毫升,仅剩 62.3 毫升。换句话说,这款药物有可能逆转肺功能的下降趋势——而不仅仅是延缓。

在生物标志物层面,与纤维化相关的蛋白在治疗后也有所下调,从分子层面验证了 TNIK 靶点的生物学机制与临床结果相互印证。

055 是目前全球纯 AI 制药推进到二期临床的首款药物。它的每一步都在被整个行业注视。

干湿实验的闭环:从硅片到试管

光有算法还不够。2022 年,英矽智能启动了全自动化机器人实验室 RobotLab LifeStar One,占地约 1600 平方米。

这个实验室做的是"湿实验"——把 AI 在算法层面设计出的分子,在真实的化学和生物学环境中合成、测试、验证。它拥有样品制备、高通量筛选、高内涵成像、二代测序等关键环节的完整模块。

但 LifeStar One 不止是一堆机械臂在移液。它更像是整个 Pharma.AI 系统的物理延伸——AI 提出可验证的靶点假设,设计实验方案;机器人精确执行实验任务(细胞培养、高通量筛选等高重复性高精度操作);实验产生的数据实时回传到 AI 系统,AI 从中学习,优化下一轮实验方案。

假设 → 实验 → 数据 → 学习 → 新假设。一个不需要睡觉、不会手抖、永远按照标准流程执行的自动化循环。

关于这些设备的成本,业内流传过一个段子:一位刚毕业的生物学博士担心自己的工作会被实验室机器人取代,结果了解了一下价格——"我们一个宿舍的博士生加起来工作五年,可能还不抵一台机器的钱。"他松了一口气。

2025 年,英矽智能还部署了一款双足人形机器人充当实验室"监督者"。目标很明确:让人类科学家掌握的实验技能逐步被机器人复刻,最终实现完全自主、无需人类干预的研发环境。这个愿景是否能实现还是未知数,但方向已经很清晰——减少人为干预,降低成本,走向无人化实验室。

英矽智能在 AI 驱动的机器人实验室中部署的双足人形机器人 "Supervisor"。图源:@WevolverApp[2]

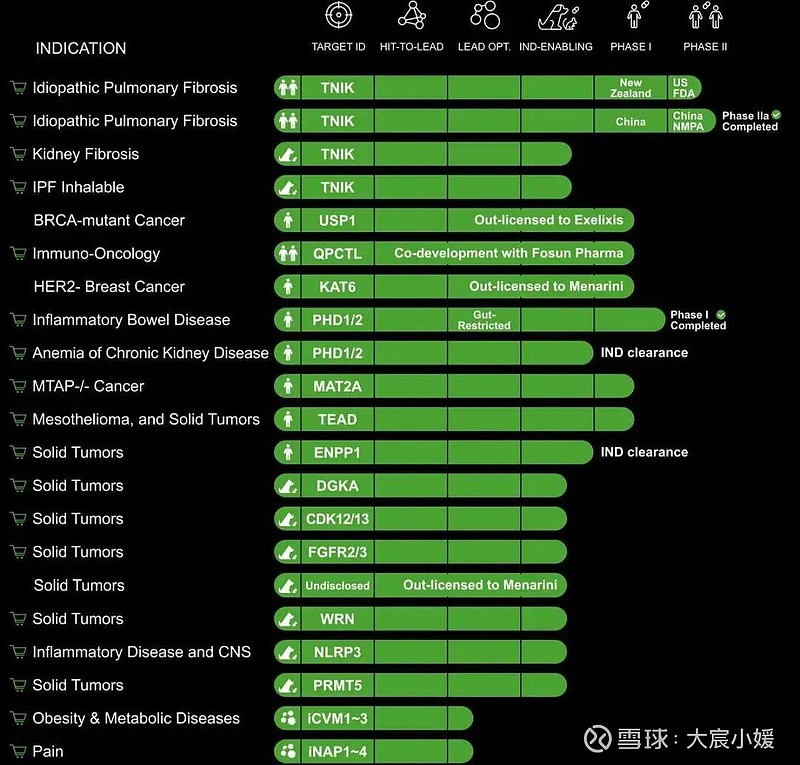

管线:冷门赛道,AI 原生

英矽智能管线全景图:覆盖纤维化、肿瘤、免疫、代谢、CNS、疼痛等方向,多个管线已进入临床阶段。图源:英矽智能

除了明星产品 055,英矽智能目前已有大约 10 个临床项目和约 30 个早期临床项目。选赛道的策略很明确——避开热门内卷的领域,聚焦纤维化、免疫、中枢神经、衰老等方向。当然也有肿瘤,但不是主力。

几个值得关注的管线:

ISM5411(靶点 PHD):针对肠道结构缺陷与异常(代谢/肠道方向),目前到 2A 期,刚完成首例给药。ISM0303(靶点 SHP2):针对实体瘤,目前到二期,未来可能与奥布替尼联用。如果和百济神州、恒瑞这些千亿俱乐部的公司比管线丰富度,英矽智能当然还差得远。但有一个关键区别:这些项目大多数是 AI 原生的——从靶点发现到分子结构设计,全程由 AI 主导,而非仅仅用 AI 辅助优化。

当前几乎所有大药企都在用 AI,跨国巨头有,国内创新药企也有。但多数还停留在"AI 辅助"阶段——拿已有的化合物让 AI 帮忙优化。英矽智能走的是一条更激进的路:让 AI 从零开始发现靶点、从零开始设计分子。这种"AI native"的方法论价值,可能要等 055 的 2B 期临床结果出来后,才能被市场充分估价。

商业模式:卖分子和卖平台

英矽智能目前的营收逻辑可以拆成两条腿。

第一条腿:BD(管线授权)。这是核心收入来源。逻辑很直白——AI 把分子设计出来,推进到一定临床阶段,然后卖给大药企。这和传统 Biotech 的 BD 模式一样,只不过前端的研发效率被 AI 提速了一个数量级。

几笔关键的交易:

2026 年 1 月,与法国药企施维雅达成 8.88 亿美金的研发合作,首付款 3200 万美金。这是 2026 年中国生物医药领域的首例 BD。此前还与礼来、复星达成过超过 5 亿美金的授权协议。累计 BD 收入已超过 15 亿美金。这些交易验证了两件事:第一,AI 研发出来的分子确实有人要;第二,还真能卖上钱。

第二条腿:平台服务。Pharma.AI 作为 SaaS 工具向外部药企开放。全球 Top 20 跨国药企中有 13 家是它的客户——赛诺菲、诺华等。不过这块的体量和 BD 比起来不值一提,软件授权年费大概几十万美金级别。但它在增长,而且更重要的是,它能建立行业关系网络。

除了这两条腿,英矽智能还在探索把 AI 平台应用到制药以外的场景——农业化学品、可持续燃料、先进材料。和沙特阿美也有合作。这部分目前更多是"讲故事"的成分,但逻辑是通的:分子设计的能力不限于药,任何需要从头设计分子的场景理论上都能用。

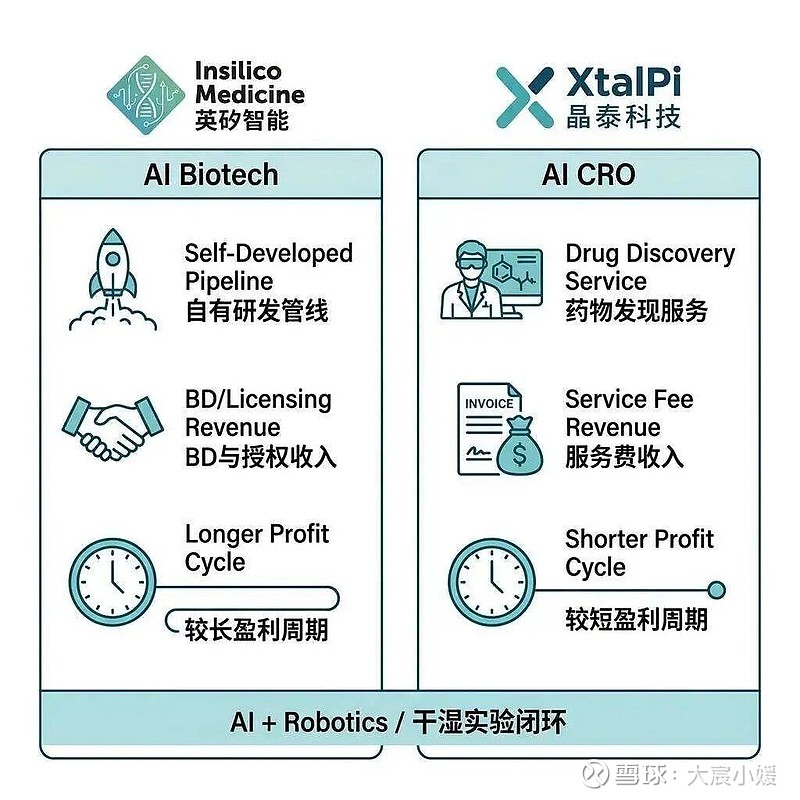

英矽 vs. 晶泰:AI Biotech 和 AI CRO

聊完英矽智能,一个绕不过去的话题是:它和晶泰科技有什么区别?这两家常常被放在一起讨论,合称中国 AI 制药领域的"双雄"。

业务逻辑看起来很像——都是 AI 算法加机器人实验室,都是干湿实验闭环。但最核心的差别在定位上:

英矽智能的定位是 AI Biotech。它本质上还是想做一家 Biotech——只不过研发方式、流程和逻辑全部由 AI 驱动。它不需要那么多科学家,用 AI 就能高效、低成本地产出优秀分子。只要能源源不断地产出好分子,就不愁卖。

晶泰科技的定位是 AI CRO(或者它更喜欢说的:AI for Science)。它的核心目标不是自己做药,而是帮药企更好地做药——提供药物发现、晶型预测、智能实验室等技术服务,本质上是研发效率的提升者。

这种定位差异直接体现在收入结构上:

英矽智能 晶泰科技 核心收入 ~90% 来自 BD(管线授权) 主要来自药物发现服务 本质 自研分子,对外售卖 服务药企,收服务费 盈利周期 更长(管线研发 + 授权) 更短(服务费较稳定) 营收稳定性 波动大(BD 具有高度不确定性) 相对稳定一个是"我做药卖给你",一个是"我帮你做药收你钱"。两条路都通,但风险收益的曲线截然不同。

当然,现阶段两家就已经有交集了。晶泰也有少量自研探索,英矽也开放平台服务。未来 20 年会不会越来越像?谁也说不准。

300 亿港币的"信仰"

Alex Zhavoronkov 在港交所敲钟。李开复发推祝贺:"创新工场从 2019 年就开始投资英矽智能,因为我们坚信 AI 将加速医疗和药物研发。"图源:@kaifulee[3]

2025 年 12 月 30 日,英矽智能在港交所主板上市,募集 22.77 亿港元。这是去年港股市场上最大的生物科技 IPO。基石投资者阵容豪华——礼来、腾讯、淡马锡。

目前市值约 300 多亿港币,已经能够排到中国已上市创新药企的中游位置。对于一家还没有上市药物的公司来说,这个估值里包含了不少"信仰"成分。

从财务报表看:

2024 年全年营收:约 8500 万美金。亏损中,但亏损在逐步缩窄,毛利率很高。2025 年上半年营收:仅 2700 万美金,同比大幅下降。这种过山车式的数字很好解释:公司的核心收入来自 BD,而 BD 是一锤子买卖——一笔大交易落在上半年还是下半年,直接决定了报表的"颜值"。比如与施维雅的 8.88 亿美金合作记在 2026 年,2025 年的数字就不好看了。用传统的 P/E 或营收增速去衡量这样一家公司,会得出完全错误的结论。

真正的悬念在临床。055 的 2B 期临床试验,几乎将决定全球市场对 AI 制药的信心上限。2A 期的数据看起来不错,但 2B 才是真正的分水岭。如果成功,英矽智能证明的不仅是自己这一家公司,而是整个"用 AI 从零发现药物"这条技术路线的可行性。如果失败,质疑的声音会比以前更响。

最好的买卖

在聊英矽智能的同时,主持人提到了一个有趣的类比。

就在 AI 制药领域大额 BD 频繁落地的同时,通用 AI 领域也在上演类似的剧本——Manus 被 Meta 以 20 多亿美金收购,朋友圈刷屏。但很少有人注意到,过去一年中国创新药被海外大药企收购的案例同样此起彼伏:首付款大几亿美金、十几亿美金,总金额数十亿乃至上百亿美金的交易比比皆是。

中国人做的 AI 和中国人做的创新药,目前很明显是卖方市场。物美价廉,对于美国买方来说,这就是最好的选择。好货不愁卖。

这个类比还延伸出了另一层意思:中国人——无论是在 AI 行业还是创新药行业——应该从情绪上、逻辑上更坦然地接受"被收购"这种退出方式。不是只有苦苦坚持把药做到上市商业化才算成功。BD、授权、收购——这些对创业公司、投资人、市场都是好事。

这不再是一种退而求其次的叙事了。

一个行业的信心实验

英矽智能刚上市还不到 4 个月。它接下来最核心的任务只有一件事:推进管线的临床研究,最终实现 AI 研发药物的成功上市。这不只是一家公司的事业,更是一场关乎整个行业信心的实验。