从寒武纪市值突破 5000 亿看商业航天前景

2024年底文章:2025商业航天:从1到10,星辰大海,曙光显现

以下是个人根据公开资料整理,欢迎指正。

回溯行业变革的关键节点:2022 年 11 月 30 日,OpenAI 推出聊天机器人 ChatGPT,上线仅两个月活跃用户便突破 1 亿,迅速成为全球焦点,引领了 AIGC 领域的全新变革。而自 2023 年初起,英伟达股价累计涨幅已达 938%。

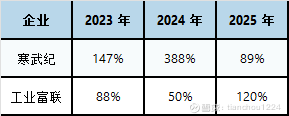

作为国产算力龙头企业,截至今日收盘,寒武纪市值成功突破 5000 亿大关,近一个月涨幅实现翻倍;若从 2022 年股价最低点算起,其近 3 年涨幅高达 2568%。

再看作为英伟达国内配套产业链龙头的工业富联 —— 尽管仅是毛利率较低的 AI 服务器代工商,曾一度被市场忽视,但其近两个月涨幅达 121%,市值突破 9000 亿元。两家企业近三年涨幅如下表所示:

工业富联的扣非业绩增幅从 2022 年的近乎零增长,提升至今年上半年的 36%;其 PE 估值也从 2022 年的 8-10 倍,升至目前的 30 倍左右,估值变动与业绩增幅保持一致。

寒武纪在 2022-2024 年持续亏损(但亏损幅度逐步收窄),今年机构预计公司将实现 15-20 亿元盈利。近期股价上涨,源于机构开始为明年业绩 “按计算器”:在新产品 690 芯片获得互联网大客户支持的背景下,机构预测明年业绩可达 200 亿元,若按 50-60 倍 PE 计算,市值将达 ***** 亿元。参照英伟达的先例,这样的估值水平在业绩达标的前提下并不算夸张。

回顾历史,时代风口的力量不容小觑:1998 年住房商品化浪潮(城镇化)启动时若买入万科,20 年间最高收益可达 48 倍;2012 年前后 “扩大内需” 成为经济转型重要方向,此时买入消费升级代表企业贵州茅台,9 年最高收益约 14 倍(若从 2003 年 QFII 放开买入算起,18 年收益达 55 倍);2020 年三季度中国电动车销量占比从 5% 开始快速提升,此时买入宁德时代,5 年最高收益约 9 倍。

那么,商业航天的时代风口何时到来?

谈及商业航天尤其是低轨卫星互联网的前景,下表数据常被引用,其展现的 “星辰大海” 前景令人瞩目:

(数据来源:ITU 规则对 GW 星座和千帆星座的时间要求)

据预估,地球低轨卫星总容量约为 6 万颗,目前各国申报数量已超 7 万颗,其中我国申报数量超 5 万颗。

然而,从 A 股商业航天板块走势来看,主流机构仍疑虑重重。即便在星网 7-8 月开启密集发射、股市整体走牛的背景下,板块表现依旧不温不火,仅个别股票相对走强。

究其原因,核心在于主流机构对商业航天 “商业化逻辑能否走通” 存在疑虑。这一点从更市场化的 G60 千帆星座 2024 年与 2025 年的截然不同表现中可窥一斑:

2024 年下半年,G60 千帆星座正式启动组网,共发射 3 组卫星(合计 54 颗);但 2025 年截至目前仅发射 2 组(36 颗),与全年 162 颗(另有报道计划2025年底在轨至少300颗)的计划相去甚远,且近 5 个月未再发射,直接原因是 “火箭短缺”—— 现有可用火箭几乎全被星网锁定。

从发射节奏看,星网已打破过去数月一次的发射模式,进入高强度、常态化连续发射阶段。此前,GW 星座 01 至 04 组共计 34 颗组网卫星的发射耗时长达 7 个月;而如今,仅用 21 天就成功将 38 颗组网卫星送入预定轨道,发射效率实现跨越式提升。

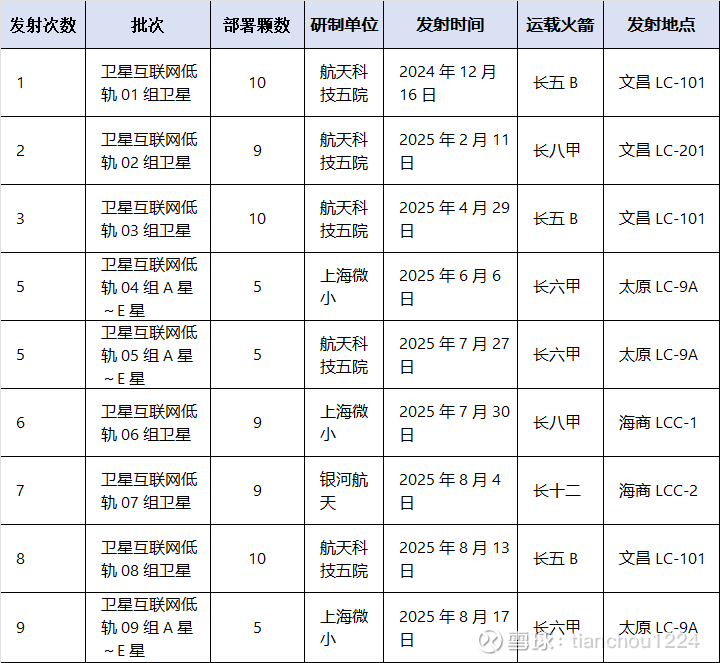

GW 星座组网进展如下:

(截至 2025 年 8 月 17 日,GW 星座已完成 9 次发射,成功将 72 颗卫星送入预定轨道。)

既然星网已进入高密度、常态化发射阶段,为何主流机构仍对 “星辰大海” 的前景持观望态度,未开始对相关上市公司按长期市值 “算账”?

部分原因是系统内公司许多未在上市公司体系内。

更重要的是,据相关调研,星网项目由系统院和创新院两个实体分别推进,二者在任务定位、成本控制和技术路径上存在显著区别:

系统院负责国家任务部分,其验证星阶段已完成;

创新院负责面向大众和商业需求的任务,其验证星目前仍在推进中。

星网一期(一代星,包括明年的一代增强星)由系统院负责,资金来源于国家,主要服务于政府及特殊部门(应该也有部分成本不敏感的商业用户);创新院负责的二代星则面向商业市场,极度注重成本控制,因此研发周期相对较长,会引入更多低成本技术,卫星产品更具经济性,但未来部署规模更大。

2025 年星网计划发射 100-108 颗卫星,2026 年计划发射 200 颗以上(最多可能达 300 多颗),其中除计划内的一代增强星(已招标)外,还包括部分二代星(试验星和部分组网卫星)。不过,二代星的可行性规划尚待国家有关部门批复(最快预计今年底),且其资金来源需通过市场化运作筹集 —— 这或许正是机构疑虑的核心:在火箭无法实现低成本发射的前提下,更大规模的二代星市场化运作能否快速推进?

因此,中国商业航天仍需等待属于自身的 “deepseek 时刻”。

商业火箭公司的可复用火箭(朱雀三号、天龙三号、力箭二号)计划于 2025 年四季度首飞,体制内的长征十号甲计划 2026 年首飞。这些火箭的一子级回收实验预计将在 2026-2027 年陆续开展。预计 2026-2027 年,“星多箭少” 的局面将逐步缓解。

大运力火箭运力概况如下:

(注:长五 B、长六甲、长八系列、长十二等 “国家队” 火箭主要服务于 GW 星座组网;朱雀三号、天龙三号、力箭二号等民营火箭虽运力可观,但仍处于验证和首飞阶段,尚未进入批量执行任务周期。)

2025 年中报显示,商业航天产业链内部分优质上市公司业绩已开始显现高速增长势头。预计在 2026 年-2027年火箭运力逐步缓解、低轨互联网卫星数量继续实现翻倍以上增长的背景下,更多上市公司的业绩将脱颖而出。

路虽远,行则将至。商业航天的时代风口,终将到来。