盈利稳增、资产质量抗打 新规下奇富科技的"攻守之道"

@奇富科技 在25年第二季度顶住宏观与监管压力,通过AI技术升级、嵌入式金融扩张及稳健的风控实现了业绩增长。虽助贷新规带来短期行业调整,但公司凭借强劲的资产质量、充足的风险缓冲及清晰的战略布局,有望在监管落地后进一步巩固头部地位。

嵌入式金融(API)成增长引擎,获客量创24年以来新高

嵌入式金融通过将金融服务深度融入非金融平台的数字化场景(如电商购物时嵌入分期付款功能),打破了传统金融与用户场景的壁垒,显著提升了服务便捷性。

第二季度,奇富的嵌入式金融业务持续拓展,通过深化在短视频、电商、出行、外卖等互联网场景的布局,本季度新增4个战略渠道。考虑到此前已与借呗、微粒贷等头部平台开展合作,目前公司已接近实现对借头部互联网平台全覆盖。

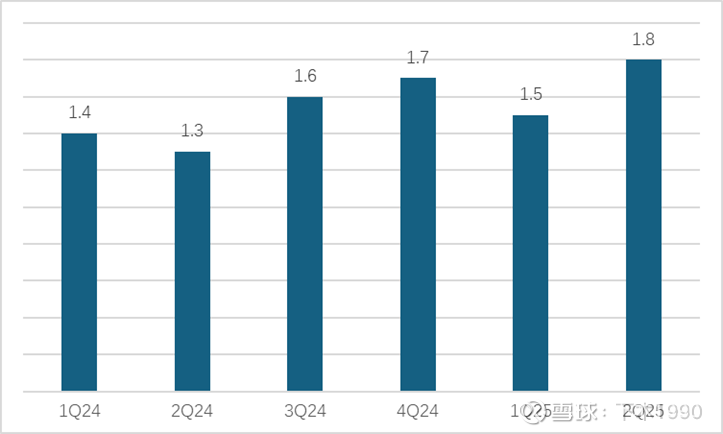

受API业务持续扩展,本季度新增授信用户达到179万,同比+40%;新增借款人123万,同比增长+60%,均创24年以来新高。

图:公司新增授信用户(百万)

不过,由于API业务与上游渠道采用笔笔结算(多为CPS或分润模式),随交易规模上升,获客费用有所增加,本季度达6.6亿元,环比增长12%。

资产质量稳定、拨备充足,抗风险能力强劲

助贷新规出台后,市场因政策风险与流动性风险叠加,整体风险有所上行(尤其定价36%的腰部平台受影响显著)。奇富科技作为头部平台,主要服务定价24%以内的客群,受冲击较小。

从早期风险指标看,2季度D1流入率环比微升0.1个百分点;30天回收率受行业线路阻断及腰部平台风险溢出影响,环比下降0.8个百分点,但显著优于腰部互金平台5%的普遍跌幅。总的来看,公司的贷后表现明显仍然领先同业。

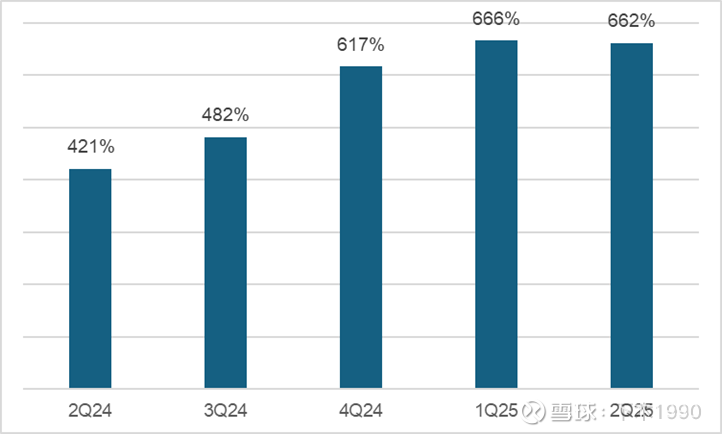

同时,为应对下半年市场与监管的不确定性,公司采取审慎的风险计提政策:第二季度针对风险承担类贷款的新增拨备约25亿元,较一季度的22.3亿元有所增加(主要因风险承担类贷款规模上升及拨备比例接近历史高位)。截至季度末,公司的拨备覆盖率达662%,处于历史高位,为潜在信用风险提供了充足缓冲,财务稳健性突出。

图:公司拨备覆盖率

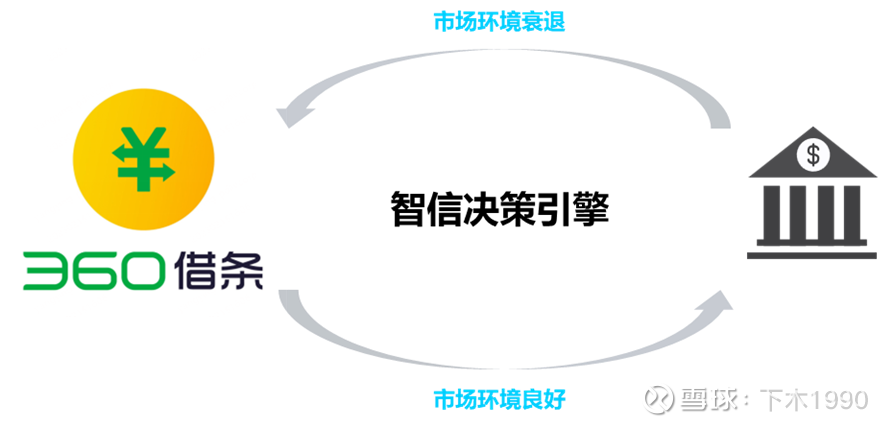

开放平台成为逆周期调控手段

公司的智信平台(ICE)能够精准匹配借款人与金融机构或同业公司。除提升贷款撮合效率、提高轻资产业务占比(降低业务杠杆)外,ICE平台的另一核心职能是在不同市场环境下调节资产组合,帮助公司应对市场波动。在当前市场环境中,它已成为公司业务的重要平衡器。

ICE平台有两种资产分发模式:一是向下游合作机构分发借据,二是直接将借款人推荐给合作机构进行信贷审批。这些通过平台对接的借据或借款人,整体风险略高于公司主营的“360借条”业务。在市场环境向好、下游合作机构需求旺盛时,公司会倾向于扩张ICE业务,在提升take rate的同时降低主营业务的信贷风险。而在当前市场流动性收紧、风险上行的背景下,公司则选择收缩ICE业务,将部分客户转回“360借条”主营业务。

因此,本季度公司轻资产业务占比环比略有下降,主要原因就是ICE平台上的借据及客户向“360借条”回流。这种模式的显著特点是:在市场上行周期,可将平台上更多资产分发给不同风险偏好的下游合作机构,从而扩大业务规模、增加利润;在市场下行周期,则将大部分资产收回至主营业务,虽会牺牲部分take rate,但能保持业务规模的稳健性,避免规模明显下滑。总体而言,ICE平台是公司顺应不同周期进行资产配置的平衡器——上行周期助力放大利润,下行周期有效平抑业务波动。

短期政策扰动无惧长期价值

过去一段时间,部分中小助贷平台发展迅猛,导致市场鱼龙混杂,借款人共债现象日益突出。助贷新规落地后,部分原本按36%定价的助贷平台,通过“24%+权益”“24%+AMC”“24%+公证”等方式变相维持36%的实际定价。近两个月,北京、上海两地监管部门已先后发文,明确将上述变通手段认定为“变相抬高息费”。从市场反馈来看,这类操作使消费者实际融资成本远超合理范围引发大量投诉,严重损害平台口碑与市场信誉。

长远来看,助贷新规的落地将加速行业长尾玩家出清,推动市场竞争更趋理性有序,为奇富科技这类定价合规、具备扎实风控能力与强烈合规意识的头部企业,创造更大的市场份额增长空间与更稳健的发展环境。

图:公司过去3年PE走势

从股价表现来看,近期在政策风险预期下,互金概念股整体下跌,公司股价较前期高点回调近40%。公司当前市盈率(P/E)分别较可比公司乐信、信也科技低15%和35%。可以说新政对公司盈利性的影响已被充分甚至过度反应。展望后续,尽管公司take rate会受ICE业务规模下降及风险计提增加影响,但仍能维持在5%左右,对应年净利润约70亿元(当前P/E仅4.0倍)。需注意的是,自2023年至今,4倍左右的市盈率基本处于公司估值区间的低点水平。