增长的焦虑:中海物业投资分析

1. 主营业务

中海物业集团有限公司是一间主要从事提供物业管理服务的投资控股公司。公司通过三个分部运营。物业管理服务分部主要从事为住宅社区商用物业、政府物业及建筑工地提供保安、维修及保养、清洁及绿化等物业管理服务。增值服务分部主要从事为物业发展商及其他物业管理公司等提供工程、审阅建筑图则、设备设施选型建议。该分部还从事提供社区资产经营、居家生活服务及商业服务运营。停车位买卖业务分部从事停车位买卖

2025年上半年

2. 财务数据以及盈利预测

注:盈利预测采用万得一致预期

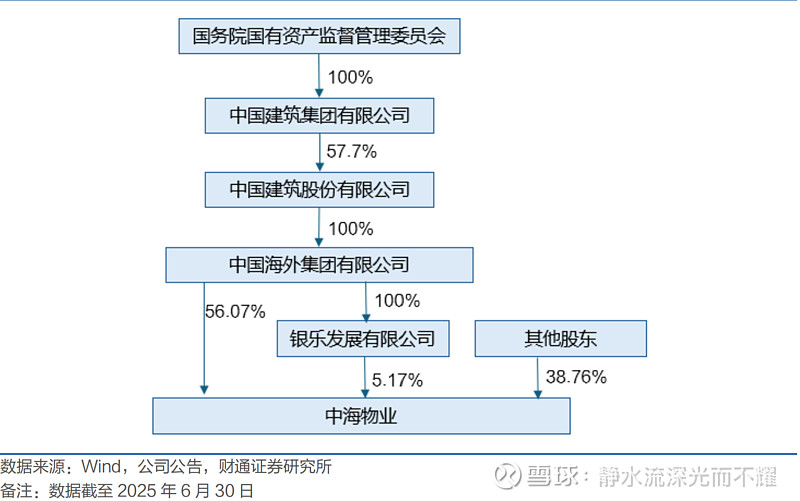

3. 股东结构

4. 主营业务概况

(1)物业管理服务

物业管理服务是公司业务最主要的构成部分,2025年上半年该业务营业收入55.96亿元,同比增长8.3%,占公司营业收入的78.9%,也是未来公司营收增长最主要的部分

(2)增值服务

该业务主要分为业主增值服务和非业主增值服务,住户增值业务涵盖租赁协助、房屋交易托管等,居家生活服务和商业服务运营。非业主增值服务为物业发展商等提供的工程服务质量监控、顾问咨询、交付前服务、交付查验等。2025年上半年公司增值服务业务营业收入14.66亿元,同比下滑8.3%

(3)停车位买卖服务

运营依赖于母公司的地产开发业务,该业务对于公司营业收入贡献持续减弱,预计未来有并入其他版块业务营业收入的可能性

5. 核心逻辑

(1)主营业务增速下滑过快,是市场担心的核心原因

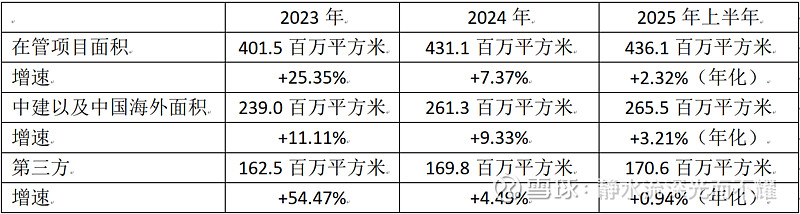

2025年上半年在管面积项目来源中建以及中国海外中建占比达到了60.9%,是目前公司主要的项目来源,通过对于项目在管面积的拆解后,可以明显发现在管面积由双位数增长迅速滑落,甚至出现个位数增长情况

2025年上半年公司在管项目面积结构恶化,导致了公司在管项目面积仅增长了5.0百万平方米,在半年报公司提到上半年公司新增31.8百万平方米,退盘26.8百万平方米,很明显这个是公司在优化在管项目结构,在管项目优化持续时间引发市场担忧

而且公司来自中建以及中国海外项目占比较高,未来中海地产能够给公司提供的项目有可能面临下滑的情况,根据观点指数发布数据,2025年1-12月中海地产全口径销售额2512.31亿元,2024年同期为3106亿元,同比下滑19.11%,同时期的保利发展下滑21.67%,从现在开看,目前房地产销售仍处于下行周期,来自母公司的项目仍然撑不起公司增速进一步放大

(2)2025年上半年公司营收增长主要依赖提价

2025年上半年公司物业管理业务收入同比增长8.3%,其中在管面积较2024年增长1.16%,而管理费率同比增长3.7%,如果公司在管项目结构需要持续优化,提价幅度这很有可能是维持公司业绩增长的最后手段

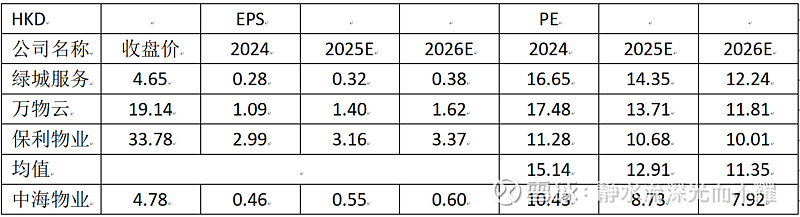

6. 可比公司业务以及估值

7. 结论

说实话吧,看完这家公司蛮失望的,毕竟是花了不少时间看,结果不是那么满意,公司主要的问题在于在管项目结构需要优化和新增项目严重依赖母公司,其实也不能怪公司,毕竟前几年的新增项目多多少少还是大部分来自于民营地产,当规模上去了,增速下滑是很自然的事情,而且之前公司历史原因,外拓的动力就不是很强,而且分红比例在港股也不高,2019-2023年分红比例保持在30%左右,2024 年提升至35.8%,有观点认为公司分红比例不高是由于介绍上市没有融资的原因,其实我觉得不然,2025年是公司上市的十周年了,看公司的财务报表也是很干净,作为央企,分红比例的多少只能是看母公司的意愿,如果未来有好消息,那么一定是分红了

我认为公司未来维持个位数增长难度不大,2024年也有回购记录,跌破4港币也不太可能,有点类似于债券吧,至于怎么估值,见仁见智,我愿意在2026年上给个10PE,6港币吧,如果有更好的标的,我也不会考虑,毕竟这个时代增长是最重要的$中海物业(02669)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$