原材料成本下降,企业经营周期性成长:中顺洁柔投资分析

1. 主营业务以及产品

公司主营业务为生产及销售生活用纸产品,公司目前拥有洁柔、朵蕾蜜、太阳、洁仕嘉、洁柔面子、悦已柔、新棉初白、柔可适八大核心品牌,产品涵盖生活用纸、护理用品、家清用品、健康精品、护肤用品、母婴用品、商旅一次性用品和商用消费品

2025年上半年主营业务构成

2. 财务数据以及盈利预测

注:

(1)盈利预测采用万得一致预期

(2)2026年1月29日,公司发布盈利预增公告,公司预计2025年归属于上市公司股东的净利润为3.0-3.3亿元,同比增长288.69%-327.56%,扣除非经常性损益后的净利润为2.95-3.25亿元,同比增长:478.12%-536.91%

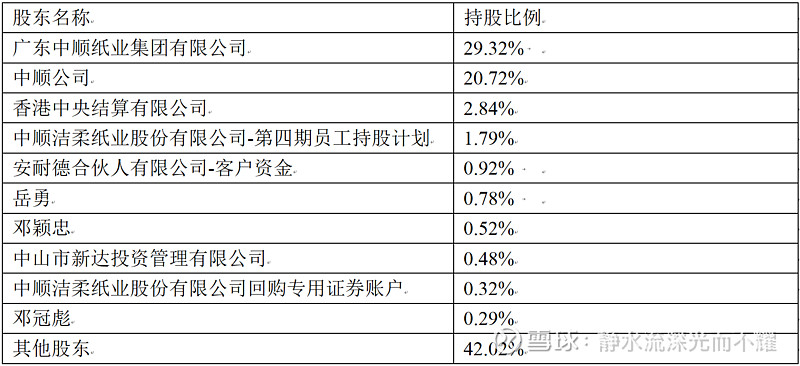

3. 股东结构

前十大股东

4. 主营业务市场概况

2023年世界年人均用纸量为4.87千克,较2022年增加1.07%,延续稳健增长趋势。其中芬兰人均生活用纸用量是排名第一的国家,人均消费量在35千克,从2022年第二位跃居第一位;加拿大人均消费量排名第二位,人均消费量在32千克左右,较2022年略有下降,瑞典、斯洛文尼亚、美国、意大利、斯洛伐克、希腊年人均生活用纸消费量在2023年维持在20千克及以上。世界人均用纸量排名靠前的国家多为发达国家或人均GDP发展较快的国家。2023年中国生活用纸总消费量排名第一,但因中国人口基数庞大,人均消费量相对较低,人均使用量仅8.28千克

根据卓创资讯目前统计,生活用纸目前在建以及拟建项目900万吨以上,因此随着新增产能不断市场,生活用纸产能规模继续保持上升状态,但目前生活用纸产能利用率相对较低,部分长期停产或者落后产能面临淘汰情况下,总体市场供应增长空间或略窄。综合产能和消费增长趋势,以及历史平均增速情况来看,未来五年生活用纸市场规模继续延续扩张趋势,至2030年总产能达到2702万吨,消费量1408万吨

中顺洁柔是国内生活用纸行业内龙头企业之一,稳居行业第一梯队,产品销售与服务覆盖全国并渗透至全渠道。此外,公司已涉足东南亚、东北亚、大洋洲、北美及中东等多个市场

5. 核心逻辑

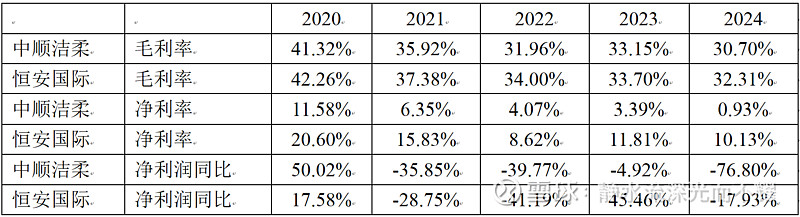

(1)原材料成本下降,经营周期性成长

公司生产用主要原材料为纸浆,公司生产耗用的纸浆成本占公司生产成本的比重为40%-60%,因此纸浆价格的波动对于公司营业成本产生了较大影响

除了2020年疫情影响,目前的纸浆价格处于周期较低位置,2020-2022年为纸浆价格上行周期,2022年末至今开启了纸浆价格下行周期

从公司及可比公司的毛利率、净利率来看,纸浆价格的波动虽然影响了公司的毛利率水平,但是公司可以通过提高价格转移至消费者身上,但消费者对于生活用纸价格较为敏感,价格的提升会导致消费者选择其他品牌的生活用纸,由于行业门槛较低,一定程度上说纸浆价格的上行加剧了行业竞争

如果纸浆价格维持现在区间甚至继续下跌,受益于渠道布局那么可以确定中顺洁柔的营收净利润会快速上行,行业份额继续向头部集中,2007-2021年中顺洁柔整体的营收呈现增长态势,经历2022年的下滑后,2023年达到公司营收的最高值,对于公司未来净利润的判断主要在于对于纸浆价格的预测,2025年是大宗商品普涨的一年,涨势继续延伸至2026年初,而纸浆价格却在2025年持续下跌,之后会上涨吗?

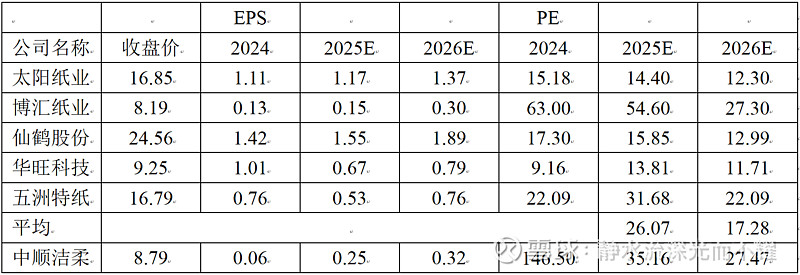

6. 可比公司估值

7. 结论:

(1)从目前来看对于中顺洁柔的投资判断影响最大的是在于纸浆价格的预测,抛开预测不看,从可比公司估值来看,中顺洁柔估值也相对较贵,而且行业整体产能利用率不足,根据卓创资讯目前统计,生活用纸目前在建以及拟建项目900万吨以上,因此随着新增产能不断市场,生活用纸产能规模继续保持上升状态,但目前生活用纸产能利用率相对较低,部分长期停产或者落后产能面临淘汰情况下,总体市场供应增长空间或略窄。综合产能和消费增长趋势,以及历史平均增速情况来看,未来五年生活用纸市场规模继续延续扩张趋势,至2030年总产能达到2702万吨,消费量1408万吨,但如果纸浆价格开启上涨,那么又是新一轮价格战的开始

(2)如果纸浆价格利好行业,恒安国际是一个更好的标的,市盈率TTM为13.46,中顺洁柔相对较贵,即使判断错误,代价也更少,目前来看,纸行业就是一个纸浆看跌期权$中顺洁柔(SZ002511)$ $恒安国际(01044)$ $上证指数(SH000001)$