人福医药2025年报亮点:盈利、现金流、分红全面向好

人福医药2025年年报正式出炉,公司在净利润增长、财务结构优化、盈利能力提升、费用管控及核心产品放量等方面均交出亮眼答卷。

同时推出历史最高分红,经营质量与股东回报同步提升。具体亮点如下:

1.净利润增长显著

2025年归母净利润18.55亿元,同比增长 39.53%,扣非归母净利润17.62亿元,同比增长 54.75%盈利质量显著提升。

2. 盈利能力显著增强

综合毛利率48.21%,同比提升3.69个百分点;制造业毛利率进一步提升至72.31%,增加4.12个百分点。综合净利润率10.40%,同比提升3.41%。

3. 三费管控成效突出

管理费用同比下降10.66%,财务费用下降13.56%,销售费用下降3.51%,说明新的管理层降本增效效果显著。

4. 现金流表现强劲

经营活动现金流净额同比增加16.38%,达到25.19亿,盈利质量与现金回笼能力持续夯实。

5.资产负债持续优化

资产负债率由43.32%降至40.11%,财务费用同比下降13.56%,利息支出减少8000万元,财务负担明显减轻。

6. 湖北人福业绩提升显著

湖北人福实现扭亏为盈,由上年亏损3031万元转为盈利8636万元,业绩改善明显。在医药商业并不景气的大环境下,说明新一届管理局务实有为。

7. 主力麻醉药品销量高增

盐酸阿芬太尼注射液销量增长17.90%,盐酸氢吗啡酮注射液增长17.44%,注射用盐酸瑞芬太尼增长13.23%。说明核心业务优势显著。

当然舒芬太尼有所下滑,主要系2024年高增长28%形成高基数透支所致。

8.精麻药领域垄断地位强化

公司精麻药板块总销量79亿,同比增长6%,高于全国精麻药4%增长速度,份额进一步扩大,说明人福医药在精麻药领域领导地位进一步加强。

9. 历史包袱大幅下降

资产减值4.2亿,其中商誉减值3.3亿,历史包袱所剩无几,为2026轻装上阵奠定基础。

10.股东回报创历史新高

每股分红0.48元,为历史最高分红水平,彰显公司经营信心与对股东的持续回馈。

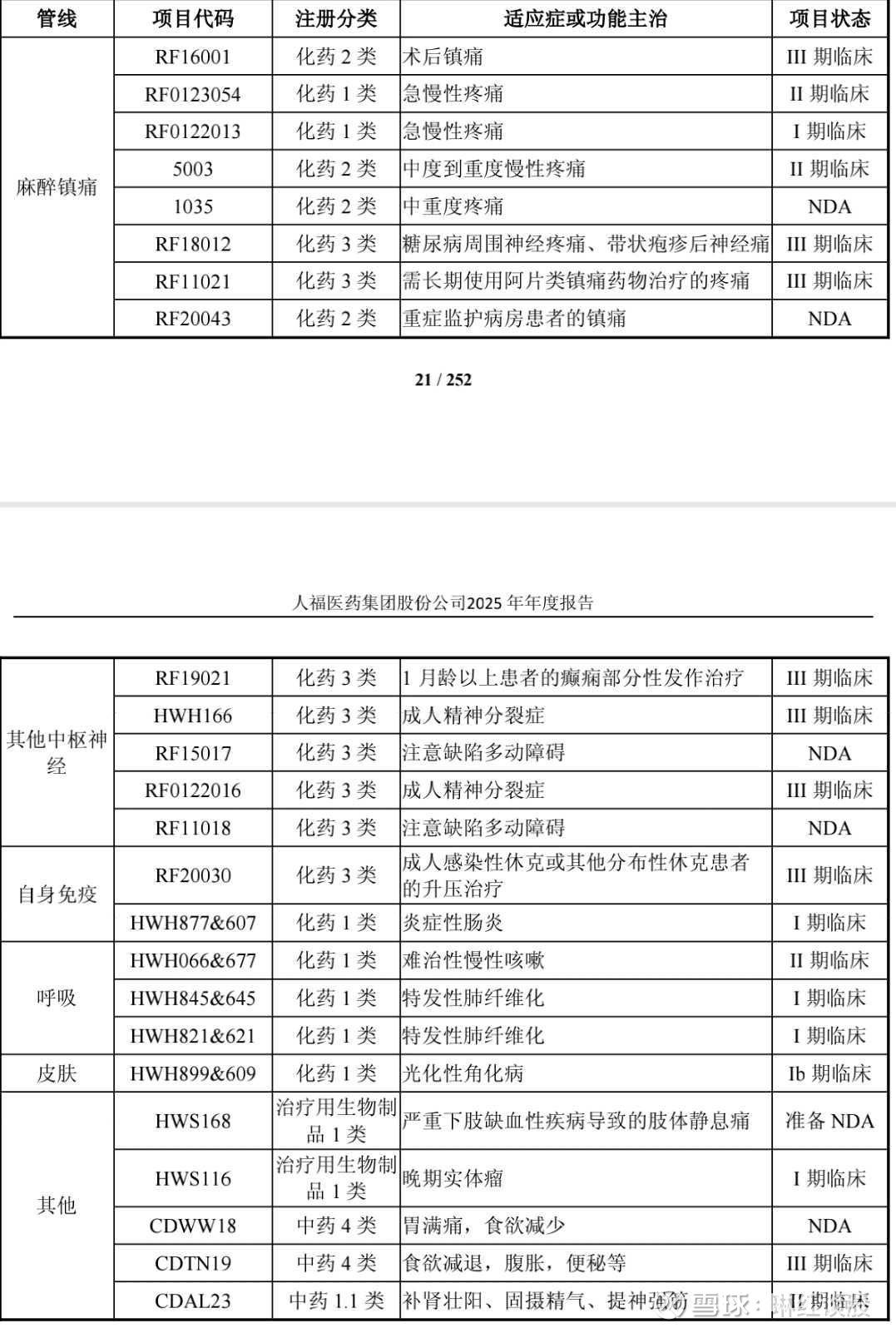

11.目前公司重点研发管线储备丰富,为后续增长提供有力支撑。如下图:

整体来看,人福医药2025年呈现“净利润增长、负债率下行、毛利率上行、费用率优化、现金流改善”的良性发展格局。

核心麻醉产品依旧保持高景气度,在占比全国精麻药60%份额基础上继续扩大。进一步巩固了人福医药在精麻药领域的绝对领导地位。

叠加历史最高分红与丰富的研发管线储备,公司经营质地持续夯实,中长期成长动能充足,长期投资价值凸显。更多分享可以参考本人某号人福医药投资专辑

当然也有些需要改善的空间,比如应收款力度要增强,归核聚焦要更加果断。最好只保留核心宜昌人福,维药,葛店人福,武汉人福,和国外几家核心公司,其他次核心如湖北人福,北京医疗卖给母公司,既不影响协同,也不影响央企营收规模追求,反而可以大幅提高人福医药估值和财务指标数据,其他杂碎亏本的子公司希望全部处理掉。

以上只是个人观点,不做任何投资建议!

分享是最好的成长