【AI应用?】再聊粉笔—到底是教培公司还是科技公司?

一、缘起

我进入股市第一个跌停就是在教培考公股(中公教育)上吃到的,那会中公的股价还是 20 多,之后就是漫长的无尽下跌,最后通过不断加仓,在波动中差不多回本就卖了。因为持有中公,所以关注到了粉笔。基于之前在中公上面积累的对于公考/教培行业的认知,短暂做过一些 T,也略有小几十个点的一些收益。

最近重新关注起粉笔,一开始是最近股价走的的确看不懂,其次就是在梳理 26 年方向的时候,面对“AI 应用”这个主题,感觉粉笔是我个人绕不开的一道坎。

一个最核心的问题:在 AI 下游的行业应用场景里,如果 AI x 职业教培行业也有一个 TOP 1 公司的话,那么在国内,这家公司会是谁?这家公司能值多少钱?

二、现在国内公考赛道到底是个什么情况?—看起来不错,但并不是

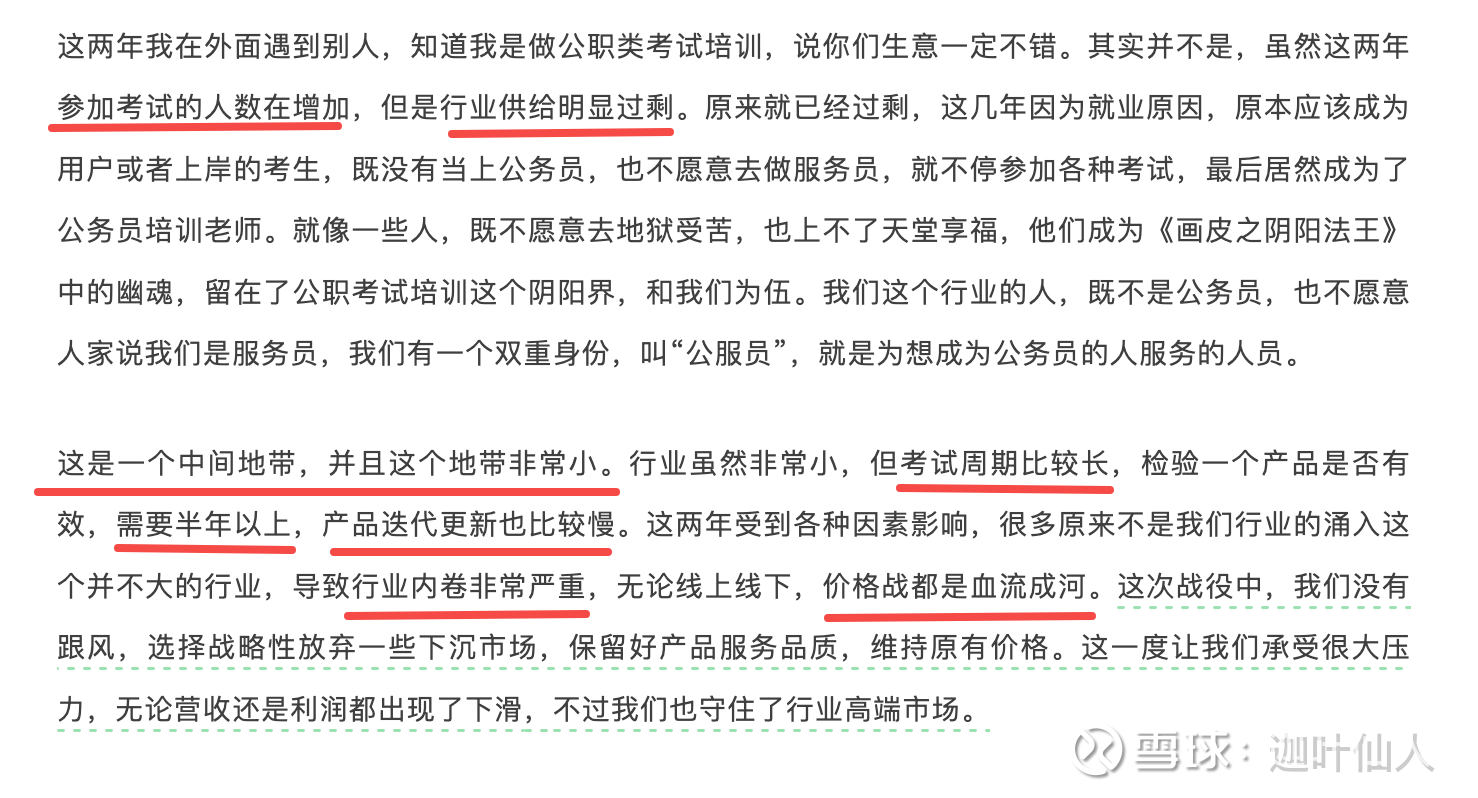

下面这段话是张小龙发在粉笔公众号上面的文章,总结几个关键词:

(1)需求确实持续在增长

(2)供给明显过剩,游击队(个人/小机构)用价格战疯狂抢夺正规军的地盘

(3)内卷非常严重,价格战血流成河

(我当年买中公的逻辑就是判断公考需求没有问题+买行业龙头,还坚信自己的判断没问题,确实需求在增长没错,但太片面了,完全没看到供给的问题,所以亏钱是应该的。)

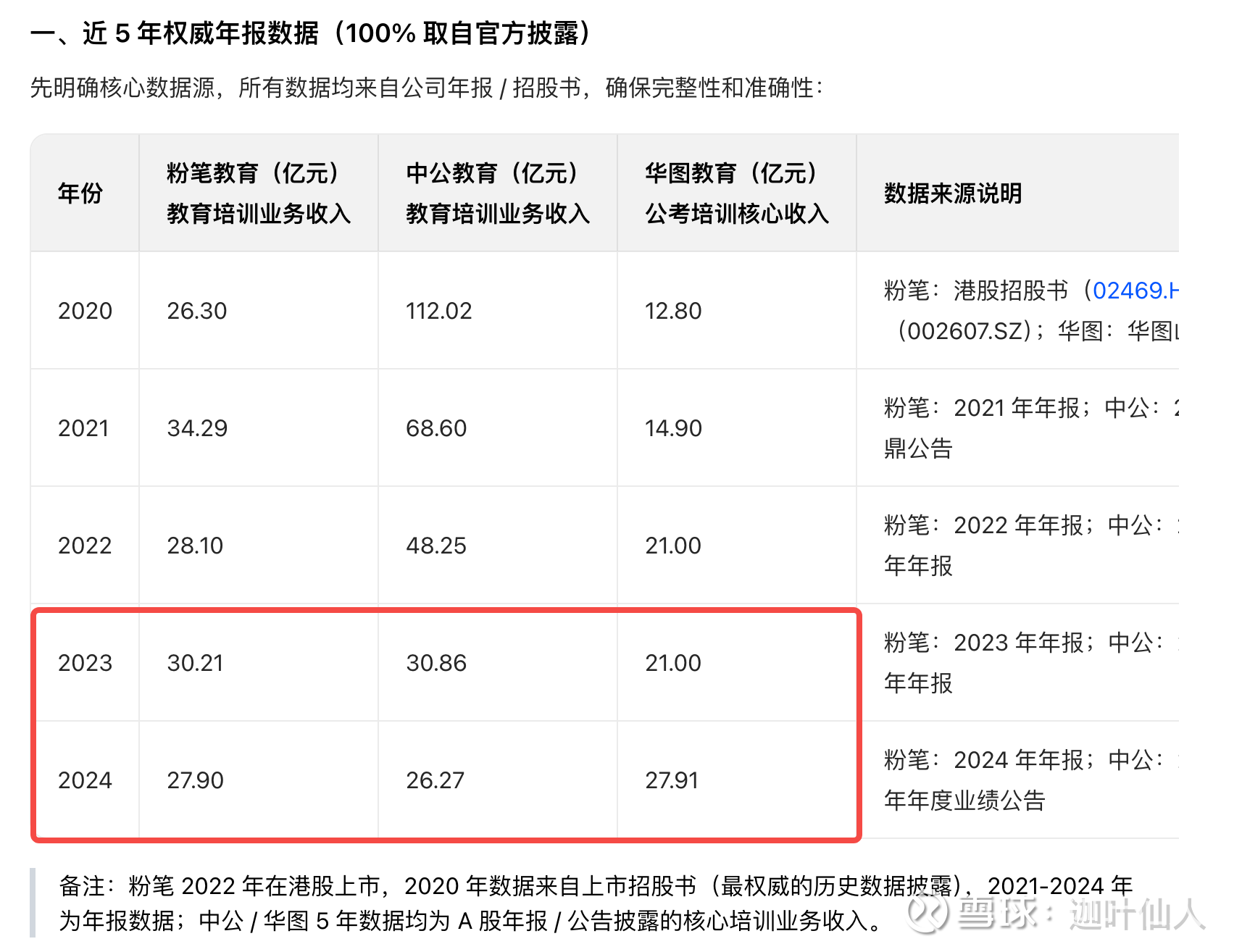

所以就导致了粉笔上市以后,年营收还经常出现同比负增长;中公更惨,退费包过模式垮掉之后,从百亿营收一路往下掉,不断丢市场份额,公司公告天天都是股权质押/冻结/解冻/强制拍卖,闻者伤心见者落泪,基本不用看了;华图好一点,这几年收入还在不断增长,股价也历史新高。

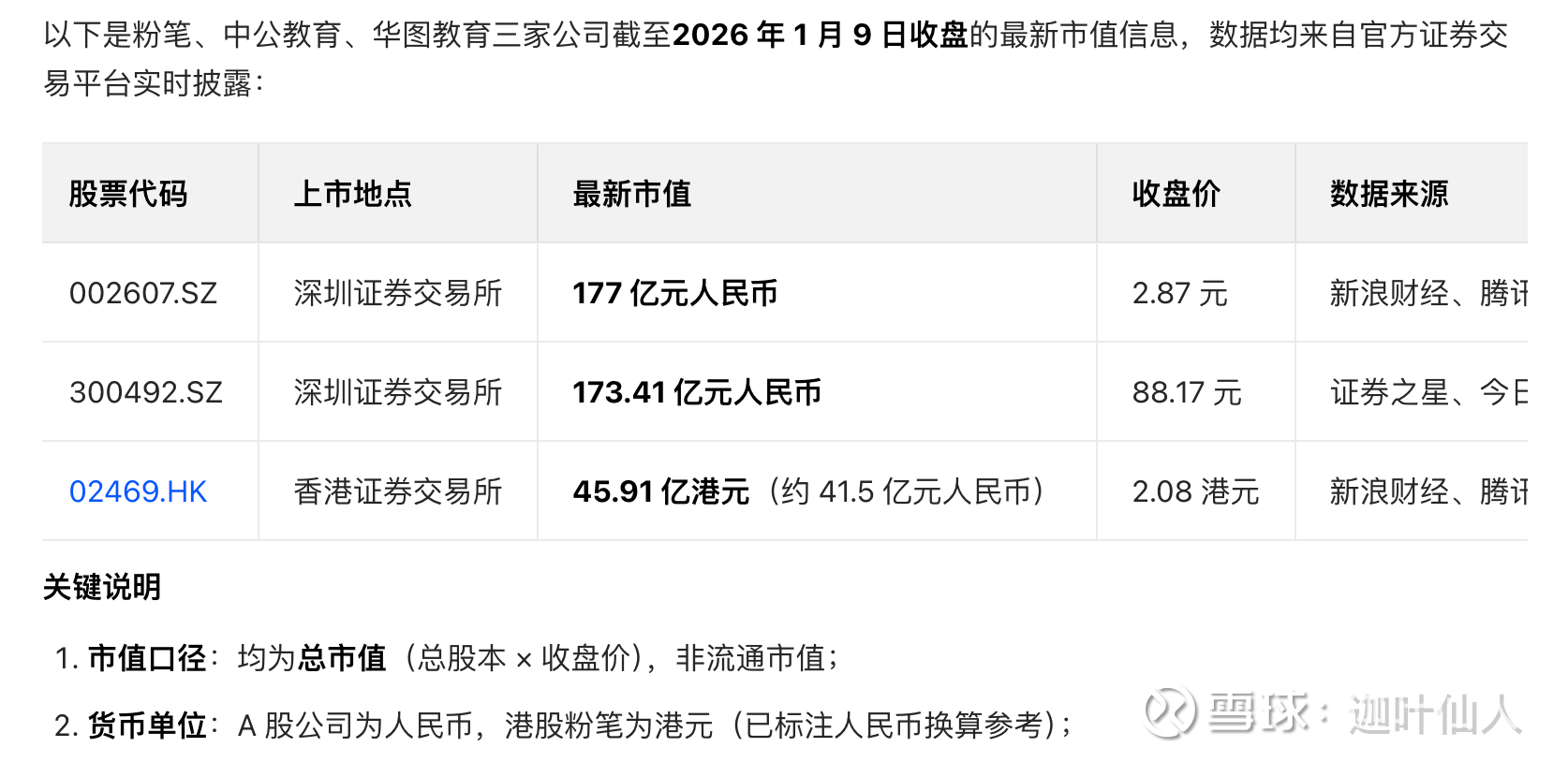

三家公司的年营收基本都落在同一区间了,但是粉笔和另外 2 家的市值差了 4 倍多。

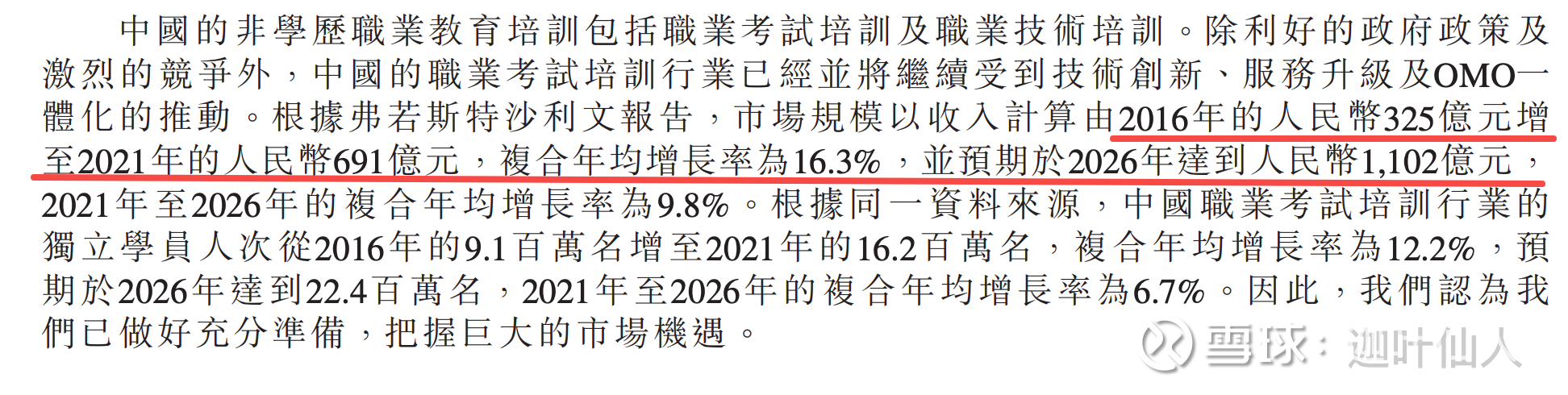

按粉笔的招股书口径,公考这个赛道到现在差不多是 1000 亿上下的盘子,这三家一年总的营收从 150 亿掉到 80-90 亿,搞到现在占比不到 10%。

大致的结论是:这个行业确实在增长,但是看起来和三家都没有太大关系。(呼应了上面张小龙说的,供给过剩、价格战血流成河)

这很明显不是大的机构和资金喜欢的标的类型。换我是基金经理,我也不会投这样的赛道,年度考核真没法交差。

而且从人口增长的角度看,公考注定是一个长期下行的行业。2020-2021 年需求端(报名人数+招录人数)增速数据很好,之后增速逐渐放缓。

结合 22 岁- 38 岁的公考适龄人口数量来看,2004 年左右出生人口已经出现向下的趋势了,此后一直到 2019 年,都基本维持在每年 1500 万出生人口的规模,直到 2022 年第一次跌破 1000 万出生人口。(最近放宽公务员考试的年龄限制,也只是缓解报考人数增速下滑的趋势,无法根本避免,但这个拐点对公考的影响要到 2040 年以后才会很明显的反应出来,除非国内人不热衷考公了:)

一个预期差:人口数量减少对公考培训行业是底层逻辑上的打击,但我认为这反而可能是利好粉笔的行业趋势转变。

三、所以粉笔身上到底发生了什么?以至于现在这么惨

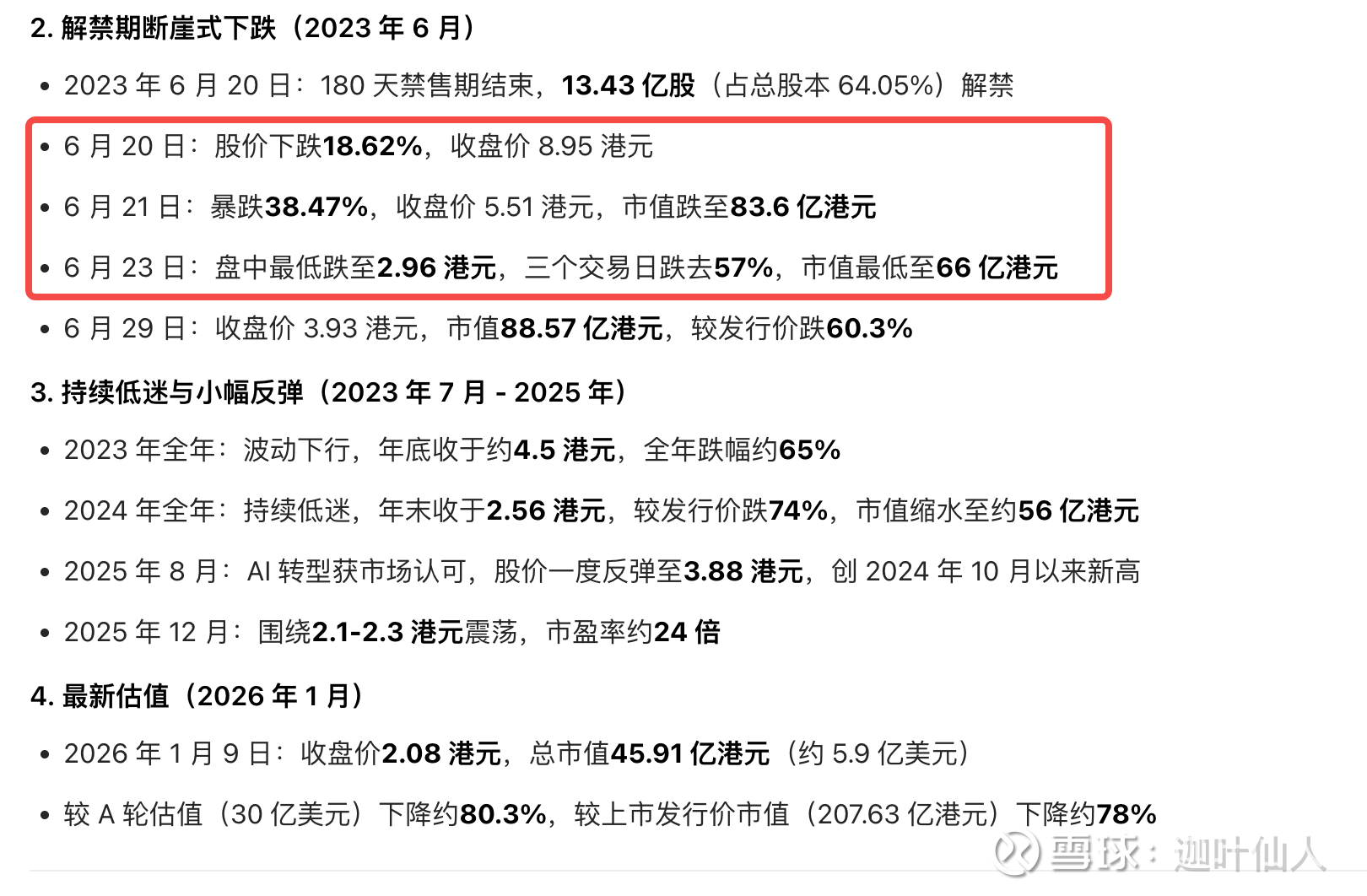

(一)先看看粉笔的过去 — 时间的朋友们不和粉笔做朋友了

粉笔的 A 轮估值大约 200 亿 - 250 亿区间,IPO 的时候还略掉了一些,在 200 亿上下;在对标线上教培行业的估值逻辑下,这个估值我认为是基本合理的,对比现在中公和华图的市值也基本都在一个水位线上下,也就是 170-200 亿。(整个公考行业大盘一年 1000 亿,10-15 年后可能会打个对折)

上市且原始股解禁之后,股价发生了很大波动,两周时间市值从 200 亿掉到了 70 亿,之后直到现在也再没有回去过。

这事闹的龙哥很不开心。(因为粉笔上市前只对外公开融过 1 轮,所以上市之后卖的也基本就是那几家了)

回到上面的行业逻辑,一个年增速 10% 上下的盘子,一共 1000 亿上下的规模,更长期可能还要打对折;而粉笔的年营收常年在 30 亿上下徘徊,看不到什么大的进展。要是一直拿着不卖做时间的朋友,那绩效和奖金可能就不会和基金经理做朋友了。

所以我现在大概能理解当时发生的事情,换成是我,我也会这么做。无可厚非。

(二)再来看看粉笔的现在

如果那些 A 轮股东上市后一直没有卖,粉笔的市值在 150-200 亿波动,那对我也没什么吸引力,我也不会花时间去研究。

但我现在认为,粉笔以后的机会,就是那些机构股东卖出来的。(当然,肯定也和港股流动性、美联储加息/降息等等宏观因素有关,不过宏观因素对粉笔来说相对不重要)

这就涉及到一个核心问题:粉笔的资产,到底值多少钱?让我花 200 亿把粉笔买下来,我肯定不愿意,这个行业的市场规模十年以后大概率要打 5 折,一点都不性感;

那 100 亿呢?我可能还得想想;

那 50 亿呢?好像可以试试。

因为一直没有大资金接盘+粉笔自己这几年也不争气(上市以后营收就没什么大的变化)+港股对小市值股票的流动性一直不友好,所以市值不断走低,最新的市值已经不到 46 亿了。

现在 20 倍左右的 PE 背后,隐藏的估值逻辑是市场认为这个行业和这家公司不会有什么大的变化了。就这样吧~

问题来了,真的就这样了吗?

(三)粉笔的未来会怎样?

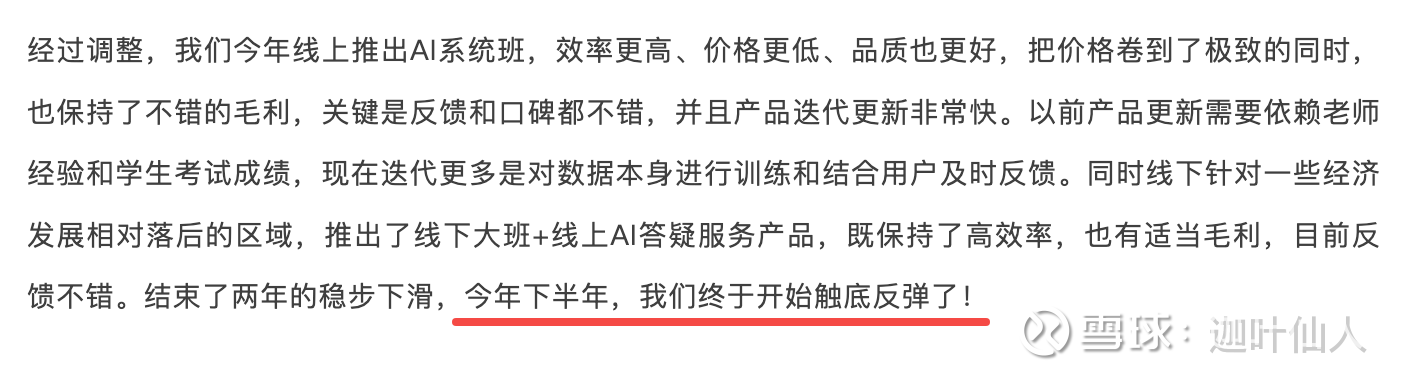

1.业务层面,AI 有赋能,但根本性的转变还没看到

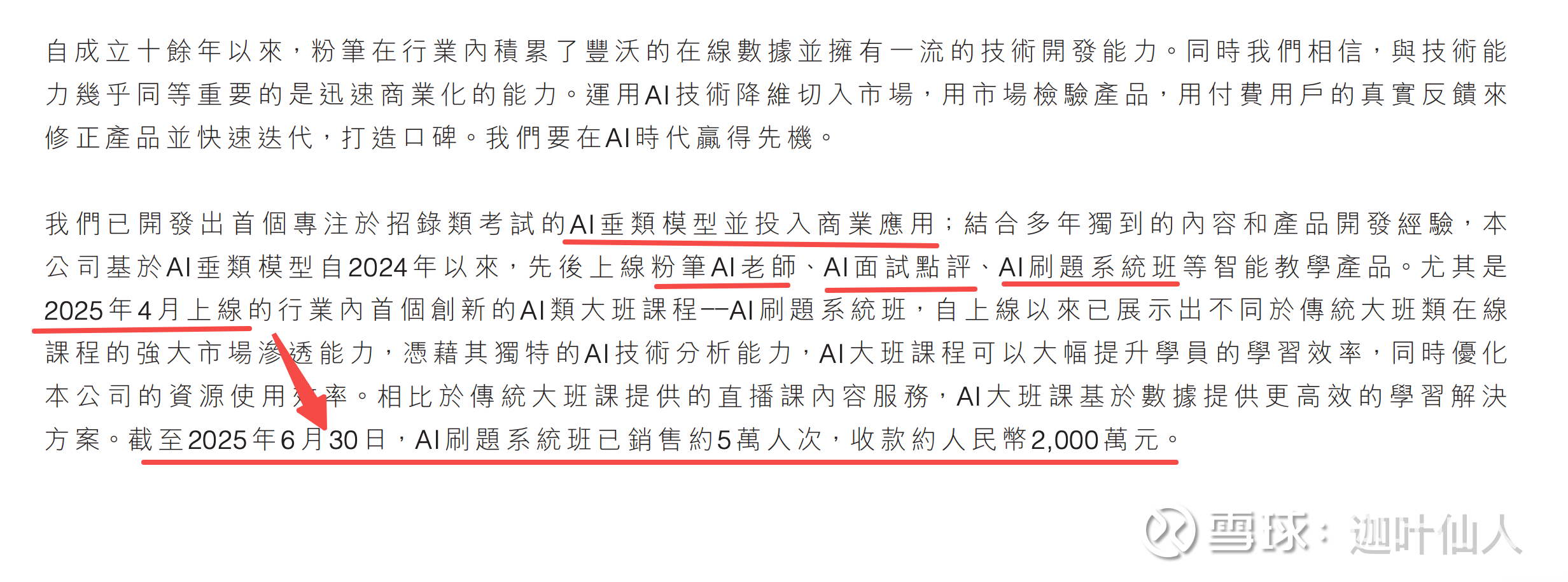

半年报篇幅比较多的是 AI 刷题系统班,上线 2 个多月,销售 5w+ 人次,创收 2000 万。线性推演全年大约在 1-2 亿区间。

这个 AI 刷题系统班在我看来最核心的价值不是前面提到这些针对性、利润空间等等,而是“不能被盗版 ”。粉笔的内容能力在业内是有口碑的,看网上说很多个人机构都用粉笔的教材给学员上课,这就导致了之前张小龙提到的公考行业现状:供给过剩、价格战血流成河。

而通过这个 AI 刷题系统班,就可以很有效的形成差异化的竞争力,不能再像以前的视频课那样,被几乎 0 成本的盗版出去,免费给行业做公益。

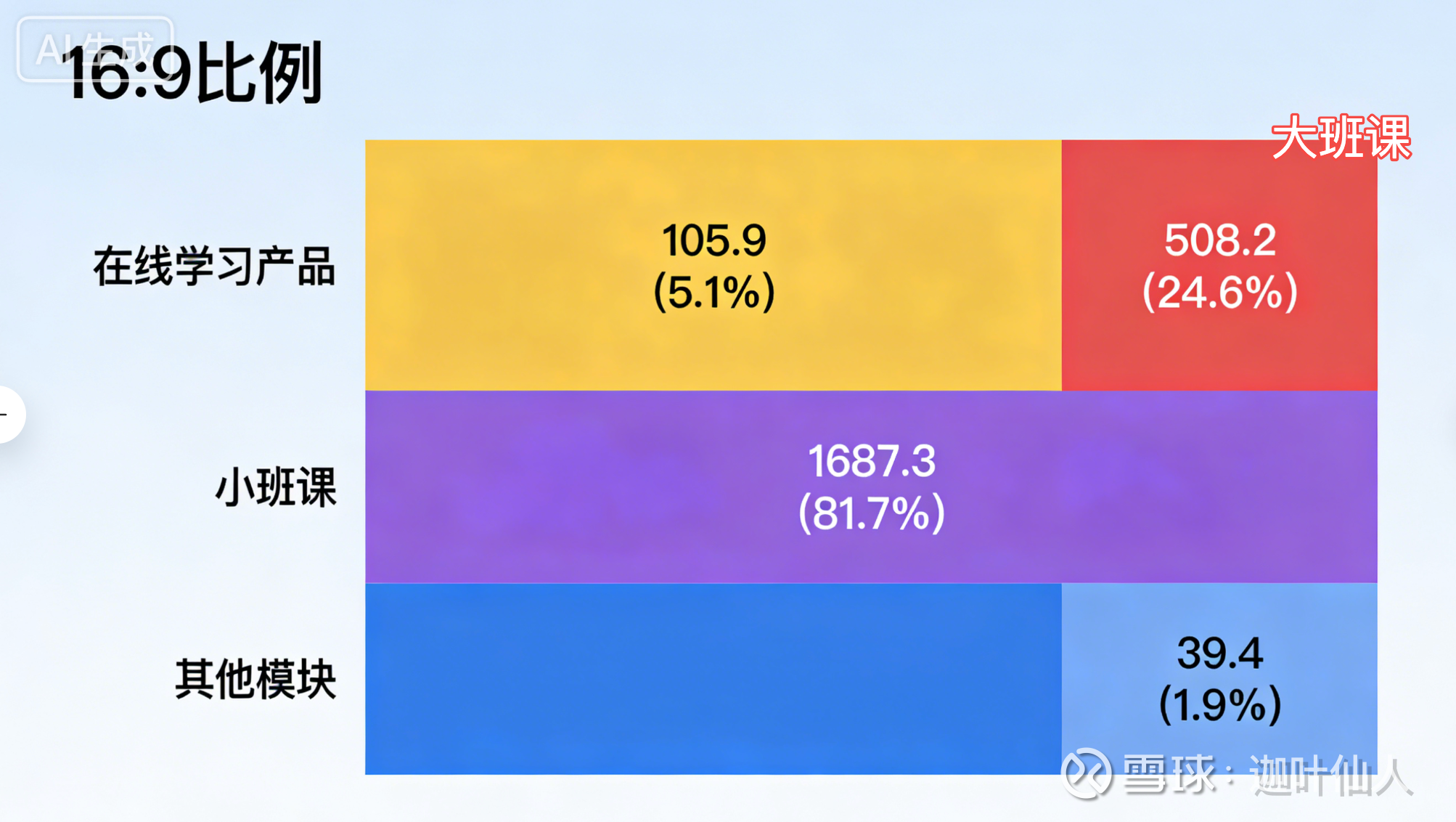

但这个也只是开始,现在的 AI 系统刷题班还只是在大班课的部分,这部分现在只占粉笔营收的 1/4 左右,即使全部替代了,也起不到根本性的作用。(图让 AI 算的,比例算的略有问题,看个大概就行)

在线学习产品是先收费,学员完成任务以后可以部分/全部退费,大致理解为一个保 DAU 或者引流类的产品,真正贡献营收的还得是大班课和小班课,下图从左往右,从上往下,基本就是粉笔业务的转化漏斗。(忽略其他

核心还是要看 AI 什么时候能落地在粉笔的小班课上,才是粉笔逆天改命的基础。我相信已经在推进落地的过程中了,拭目以待看看后续效果如何。

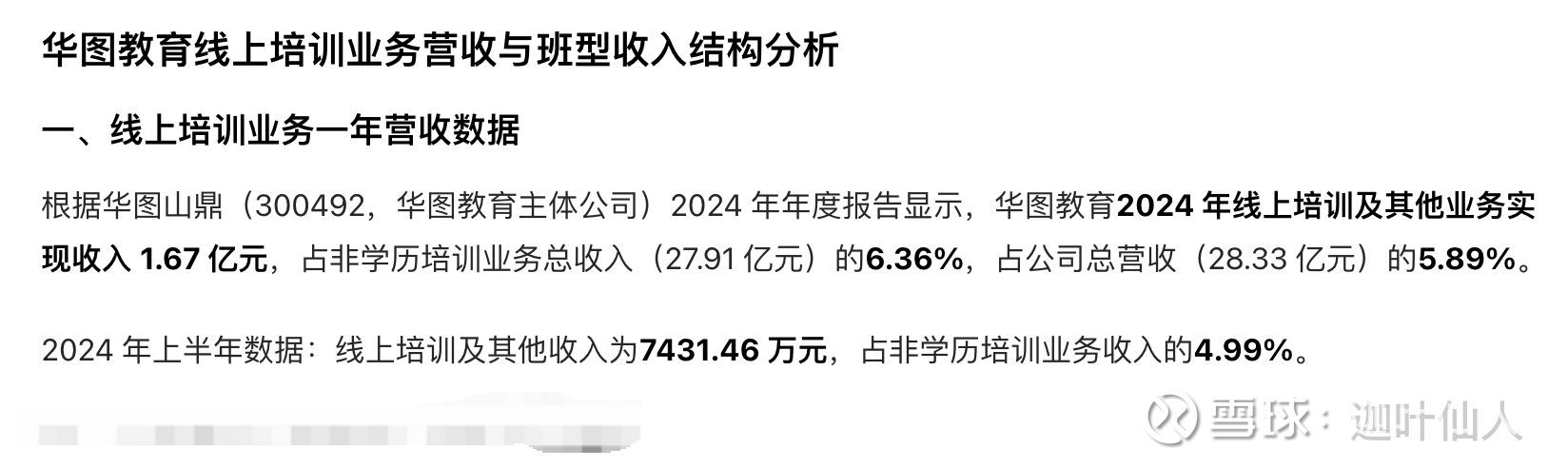

而且,可以确定增量是,华图以后的线上课,大概率也会卖粉笔的 AI 系统刷题班,学员的学习数据越多,模型就会越精准。(华图这部分的收入和占比,基本和中公一致)

中公教育应该没时间也没精力搞这些自研模型这些东西,还得忙着还债呢~(没什么大的意外,中公后面应该就是被重组的命运了)

2.公司层面:强强联合,但好像冰火两重天

宣布和华图的合作以后,粉笔的股价没什么变化,反而跌的更多了;倒是华图的股价创了历史新高。![]()

这部分没有更多信息,不做过多点评了。大致查了一下,张小龙以前在华图工作过,且华图上市公司实控人的控制权并不稳。

这部分先不计算到估值里面去,更多作为一个 bouns 性质的东西去看,也许未来某天会给股东一个惊喜,也可能什么都没有。平常心就好。

3.管理层:值得信任

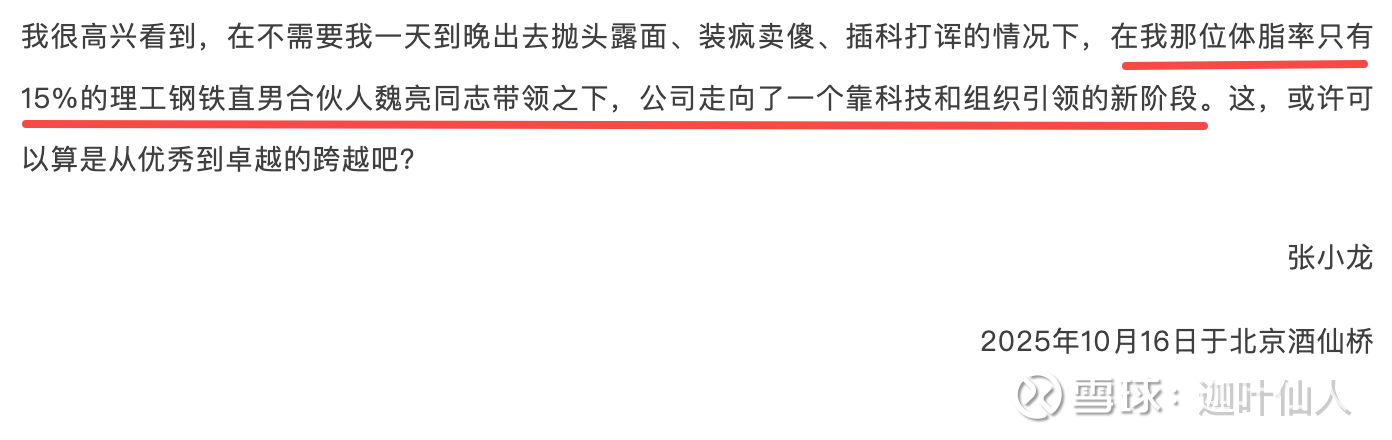

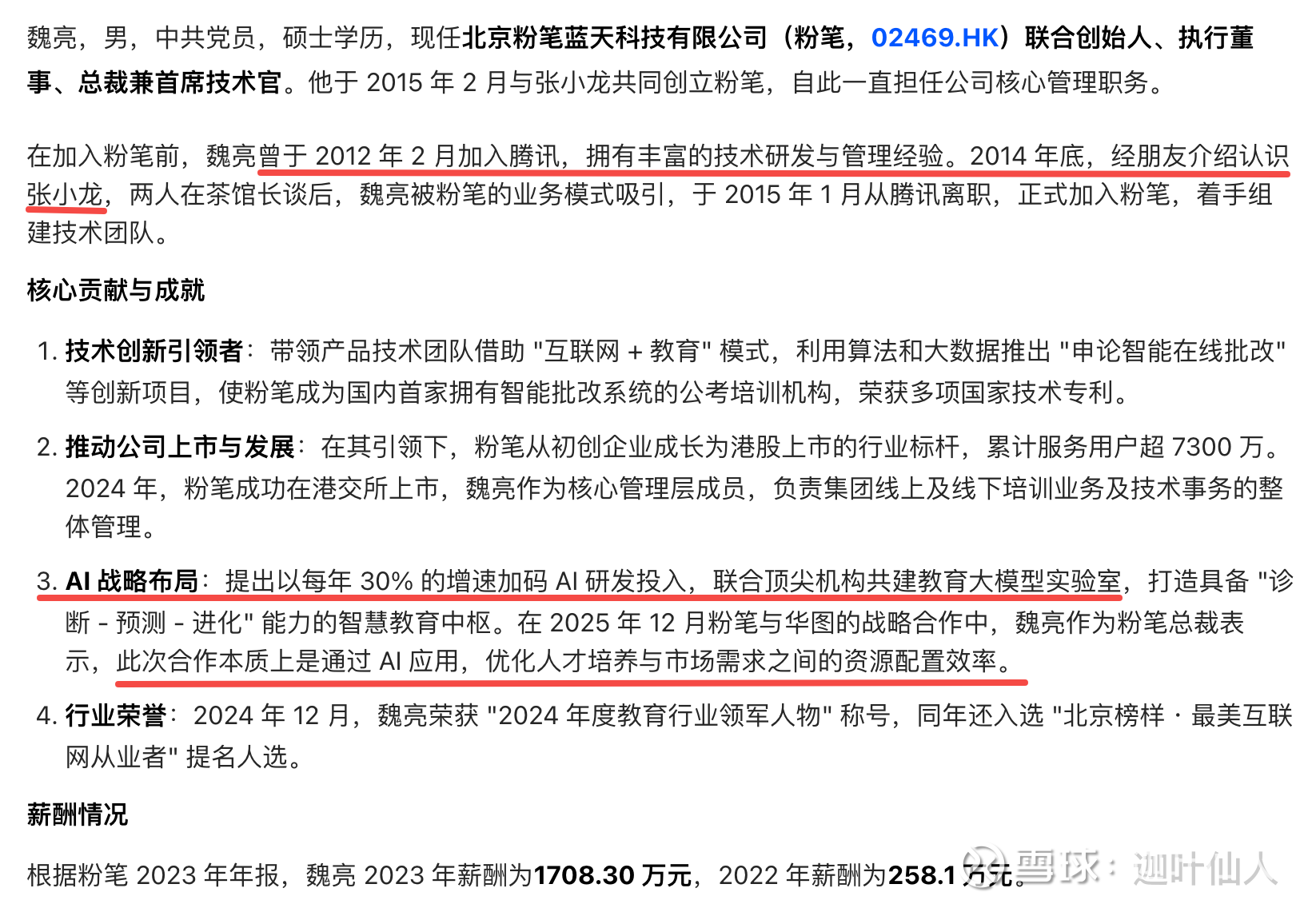

张小龙是当下为数不多有活人感的企业家,用他自己的话来说,就是过于旺盛的表达欲。可能会经常惹麻烦,但我更看重不装的真实感。

粉笔的技术合伙人,之前在腾讯工作过,粉笔的 AI 战略落地也是他在负责,体脂率 15%![]()

也许指望管理团队把公司带到 500 亿或者更高市值比较难(仅公考业务而言),但从 50 亿带到 100-150 亿甚至回到 200 亿,我都是相对有信心的,只是这个过程估计会比较久。我也不知道还要多久?

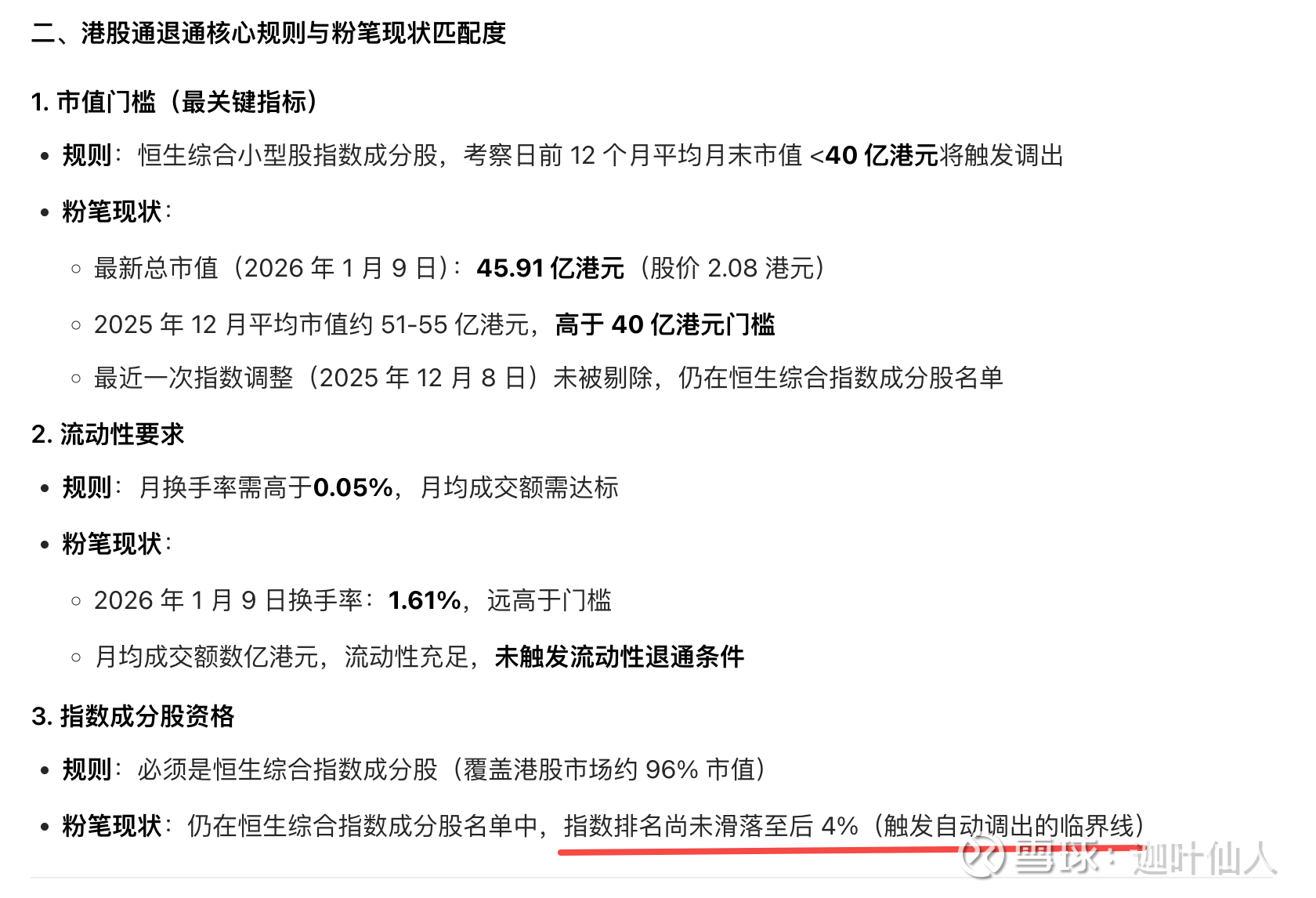

4.短期风险:退通

我目前最大亏损都是退通的股票造成的,所以对退通的伤害是有肌肉记忆的。万一要是真退通了,再跌个 30%-50% 都完全有可能。

但也有退通之后再入通的,所以根本还是在公司的价值。如果只交易短线,另当别论,而且目前的粉笔可能也不是值得短线交易的标的。

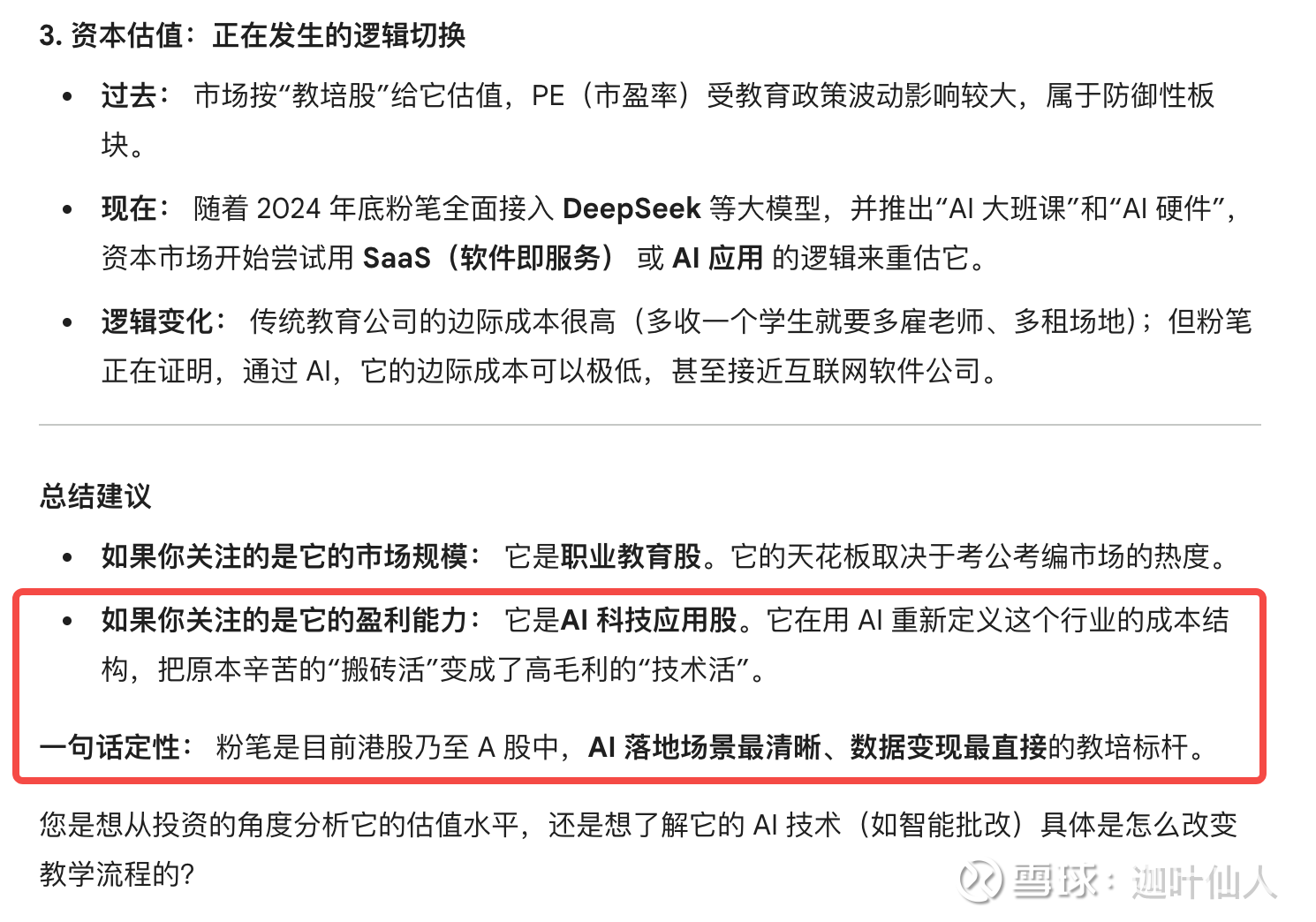

四、所以粉笔到底是一家传统教培公司还是 AI 科技应用公司?

先说结论:

粉笔的 AI 故事还在半场,已经和中公、华图拉开差距(技术能力和 AI 应用落地速度),但是和汇量科技、美图这种垂类公司差异还是很明显。

其中最重要的观察点就是,粉笔的 AI 并没有带来公司营收和利润的增长,还停留在:我们有 AI 自研模型+提效的阶段。

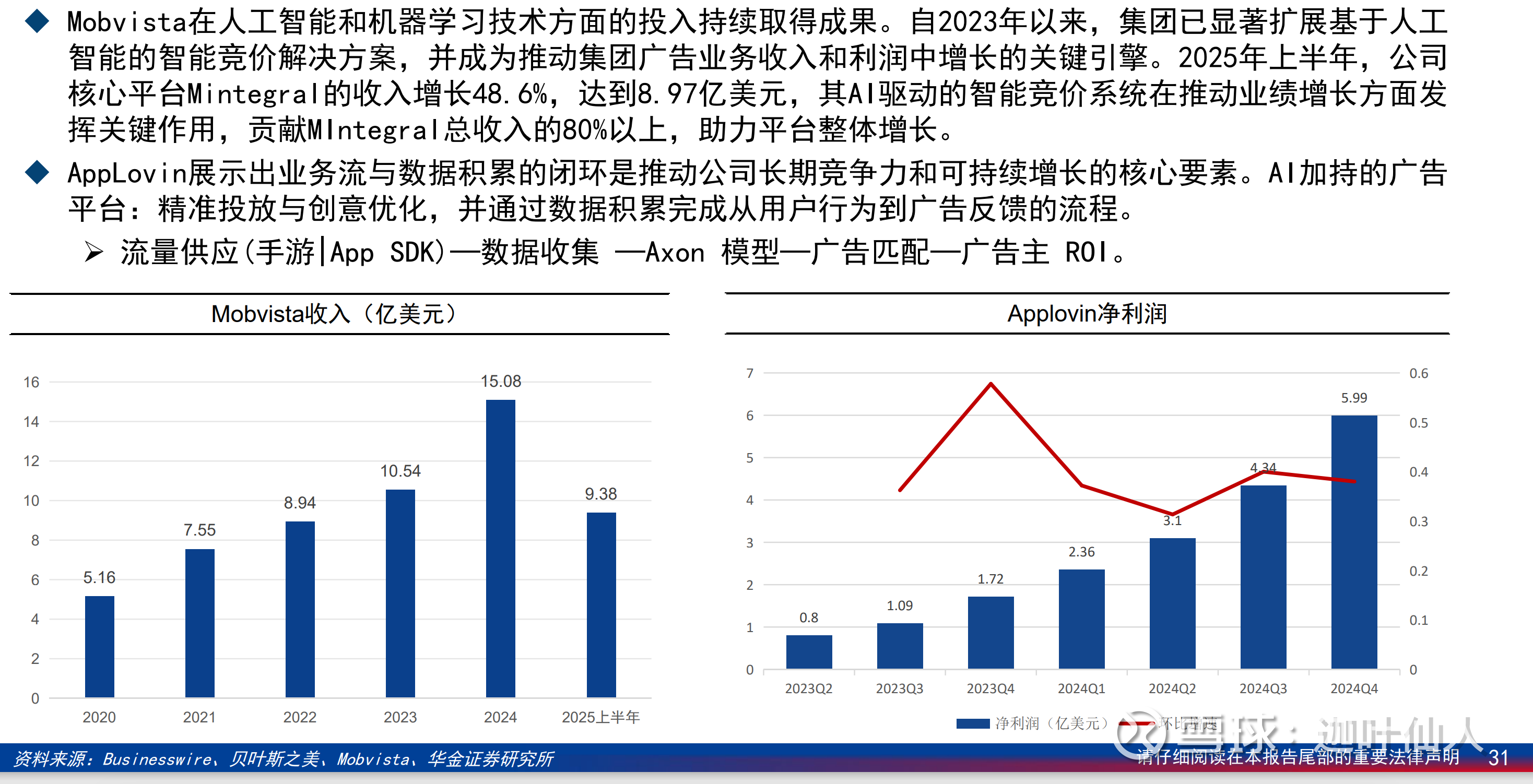

下面是 AI x 广告算法领域应用,实打实能看到营收和利润的变化。市场也乐于按科技公司逻辑给估值,反观粉笔,AI 故事说了 1-2 年了,营收和利润还在跌跌撞撞。

但好在,现在应该是推开门缝看到光了。至于门后面是什么?还得继续看1-2 年。

用标题的问题问了一下 Gemini,回复如下:

五、总结

一句话总结粉笔的现状:赛道不性感+自己不争气。

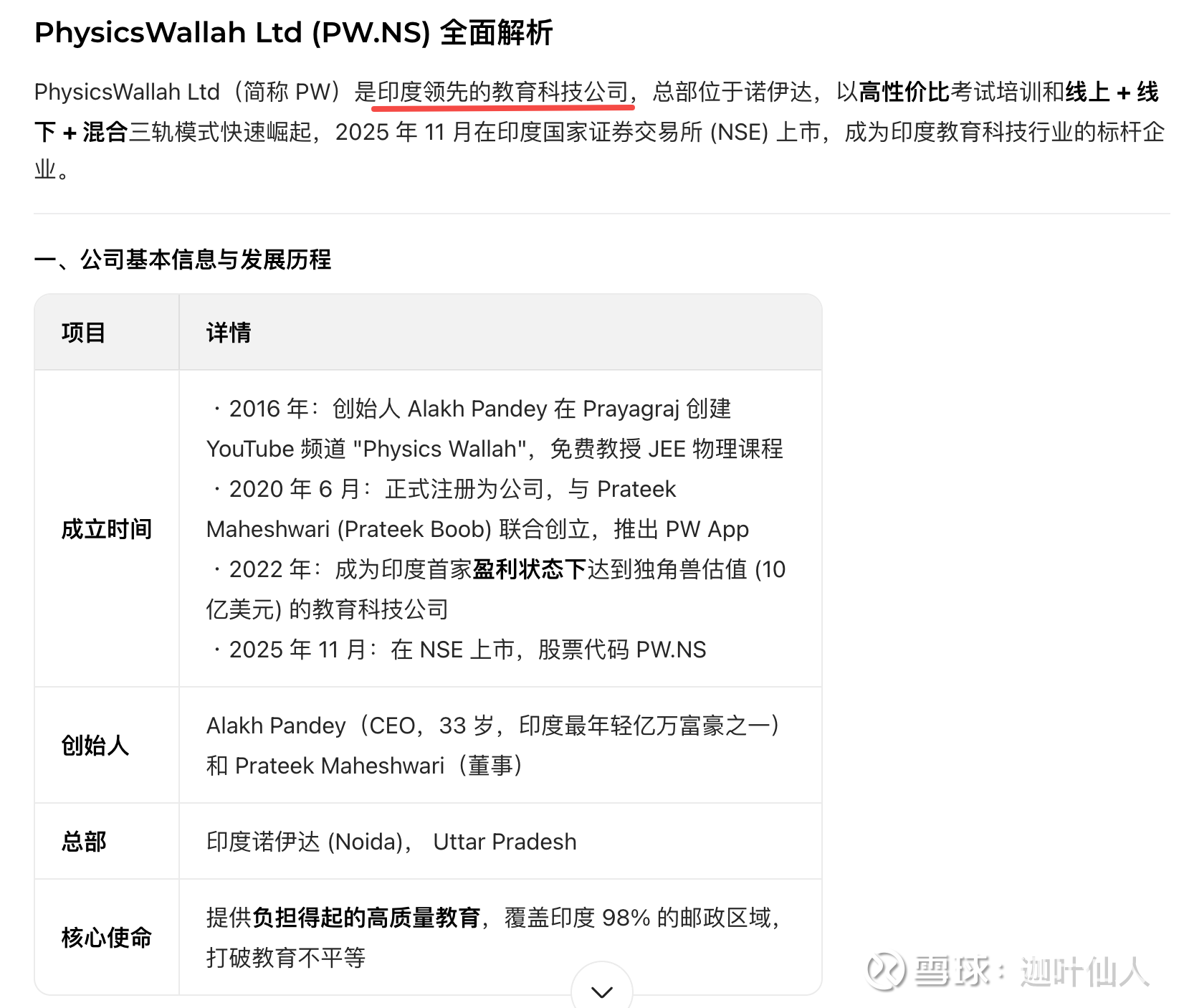

放眼全球,非学历教培上市公司的市值也基本都在 100 亿市值以内。(让豆包查的)

不过有一家公司有点独特,这家 PW 是印度领先的教育科技公司,截止 1 月 9 号的市值是约 275 亿人民币;中国领先的(公考类)教育科技公司市值是 40 亿人民币。

再回到之前提到的一个核心预期差:

为什么未来考公人数下滑行业利空,反而可能对粉笔是利好?

涨潮的时候第一批涌入进来的人,往往也是退潮时第一批退场的人。

如果一直做公考业务,粉笔市值的天花板最好情况下,撑死了也就是 200 亿上下(乐观预计:100 亿营收,10 亿利润,20 倍 PE)。

要做到这个市值,需要 AI 能在小班课场景上也能发挥主要作用,但目前还不太能看的到类似变化。需要继续观察。

但是从 40 亿市值到 80 亿市值,我认为未来 3-5 年有很大机会。当下已经是粉笔的下限情况了,再往上,只要 AI 能贡献 30%-50% 的营收增量,20%-30% 的利润增量,市值翻一倍,应该还是轻轻松松的。

但是,面对一个 3 年翻一倍的机会,应该怎么看?(只是我的假设,也可能 miss,啥都没有)

上个月参与商业航天可能半年不到就翻一倍,一周 20% 不香吗?哪怕做博纳那种题材股,我都经历过半年 2 倍的收益。

这种时候,待在粉笔上蹲守还值不值?

每个人的机会成本不同,只能自己给自己答案。