【AI 医疗】商业模式还需要继续打磨—讯飞医疗科技

迦叶仙人

· 北京

中午看 AI 应用研报看到了 AI 医疗,扫到了讯飞医疗科技,发现在港股通里面,就深入看了下。

结论是:赛道挺性感,但现在这个商业模式还需要打磨。

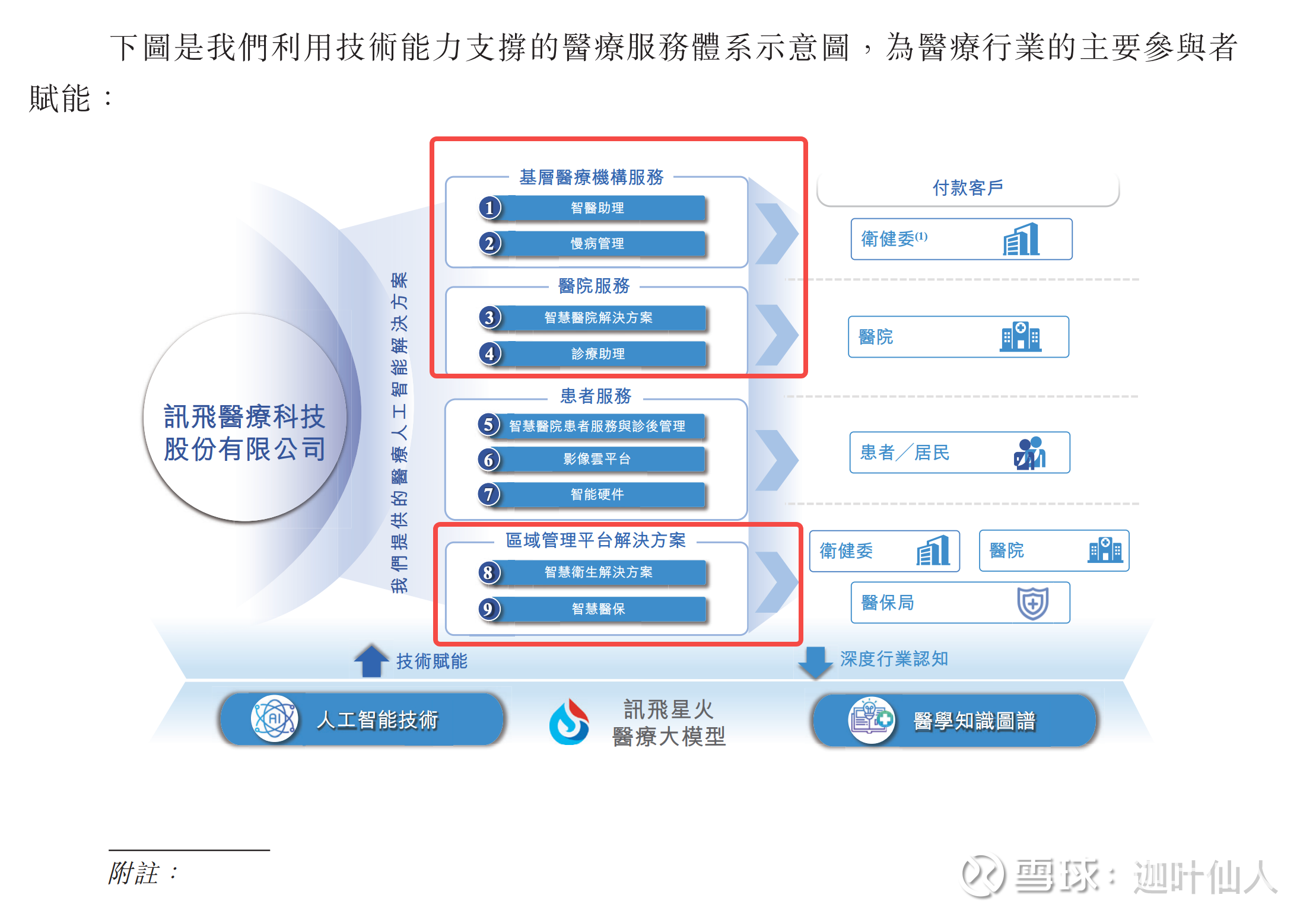

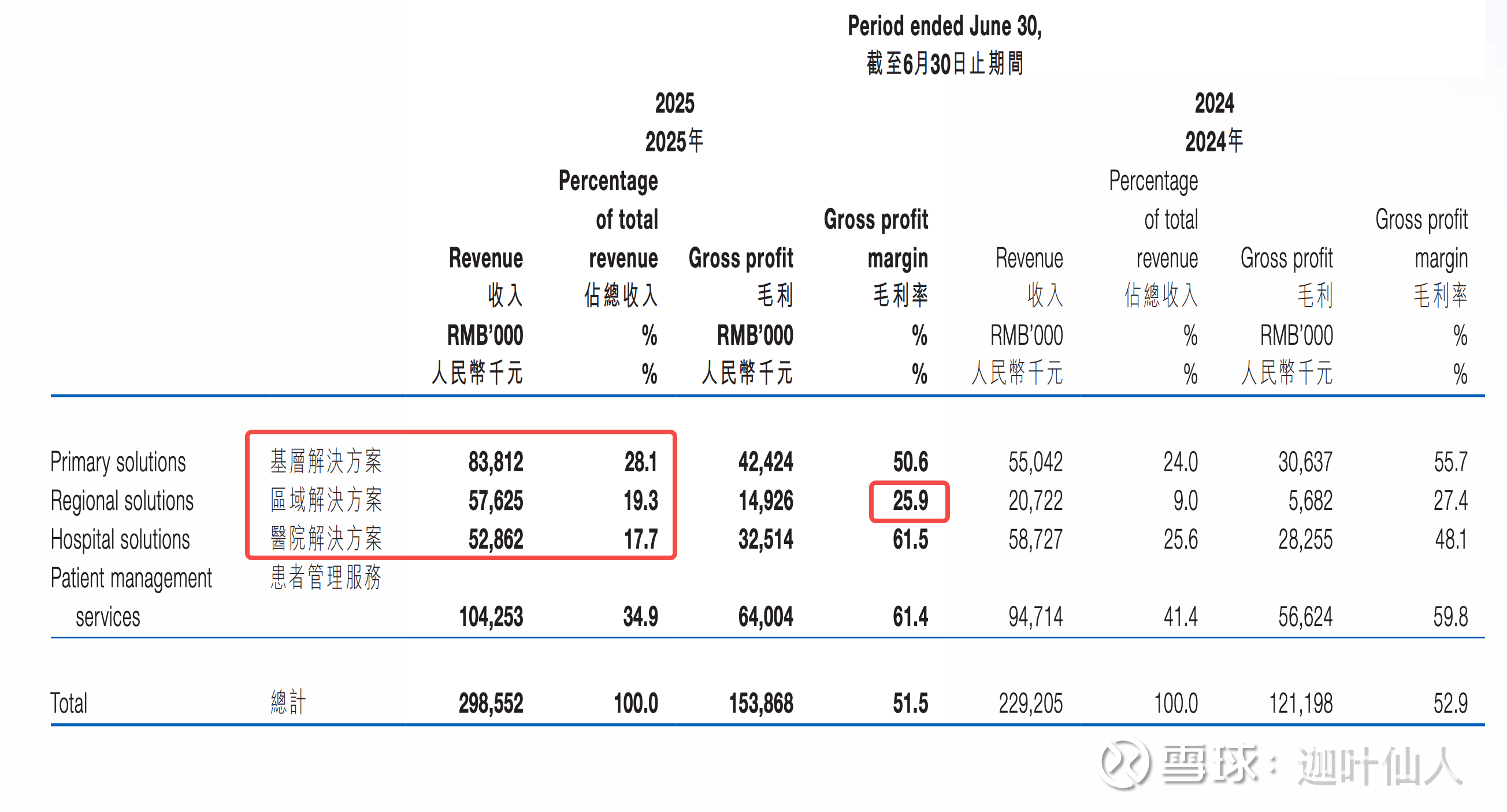

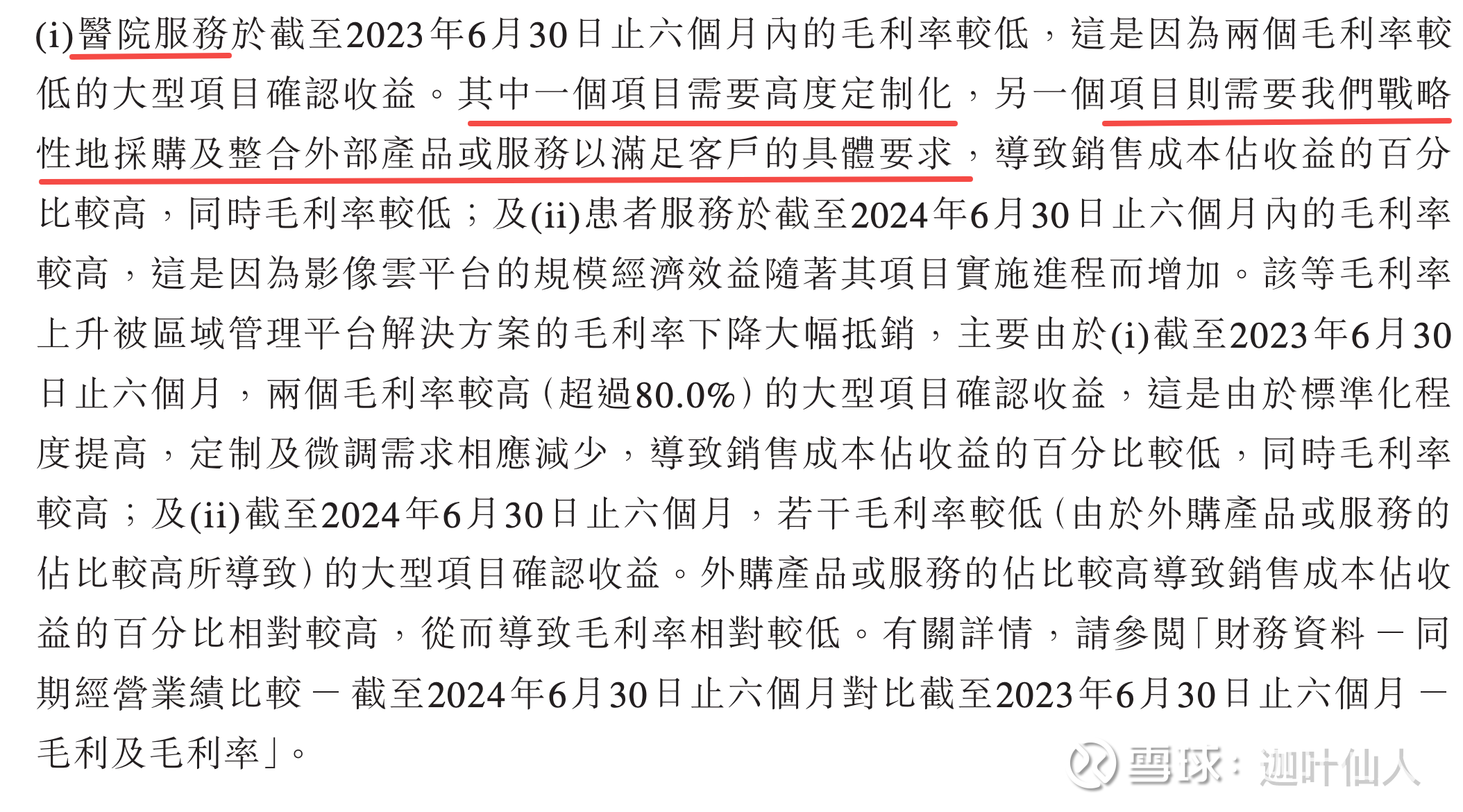

收入大头在 to B 业务,现金流压力很大,虽然每年营收在涨,但很容易被压账期,应收账款逐年递增。

钱赚到了,但还没完全到自己口袋。

不过公司相对 TO C 的患者管理服务,营收占比这两年也上来了。算是一个好兆头,管理层肯定也意识到这问题了。还需要持续看调整结果。

现金流每一次财报都是负的。

还有原始股东减持压力悬在头顶(自愿公告延长减持期限,不代表不减持。限售股占比 大约 1/3)

应收账款持续在涨,一个项目周期都是 3-5 年起步。(TO B 业务常见)

对赛道和公司,保持定期关注。

目前看,在现金流没有根本好转之前,不值得下手买入。

(个人观点,不一定对)