华工科技半年报简评

老珺

· 四川

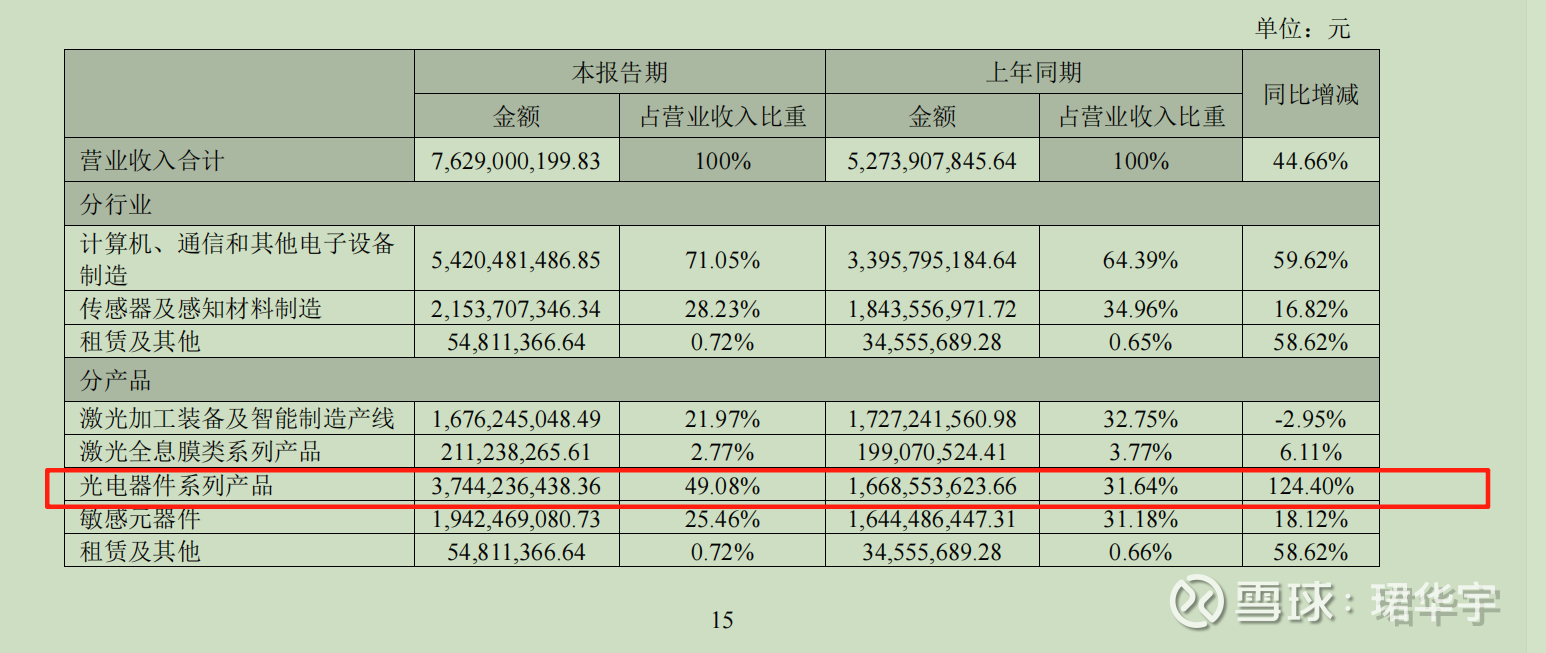

1. 营收增长24亿,但是光模块板块增长21亿,大涨124%, 非常亮眼,销售净利率有所提高。光模块成为拉动增长的主要业务,老业务激光装备承压。

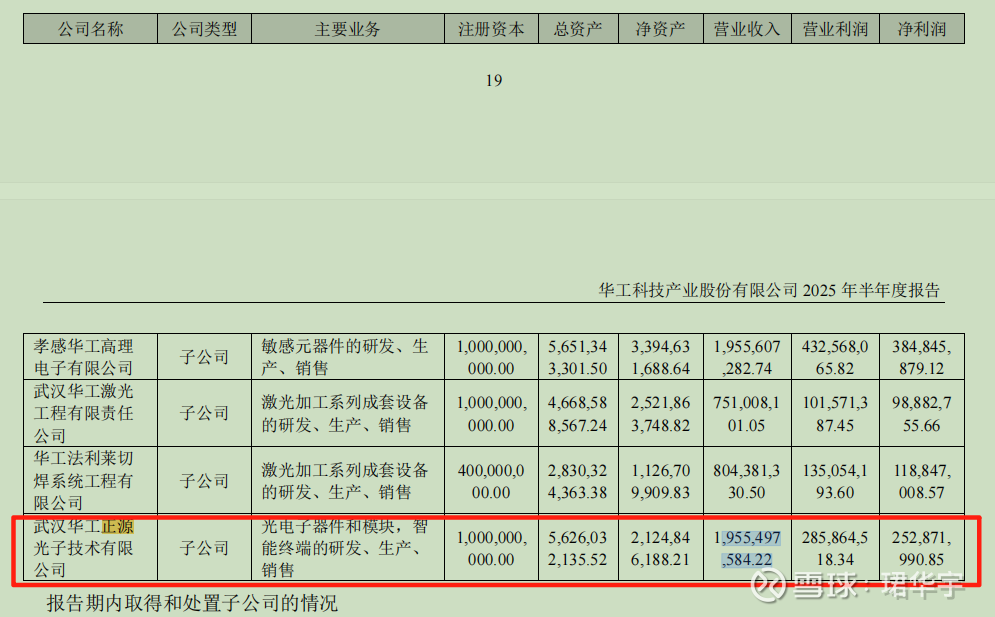

华工正源利润超2.5亿,q2净利率超15%,这是超预期的地方,光模块业务本身发展较好。

2. 对比年报和中报对于光模块的表述

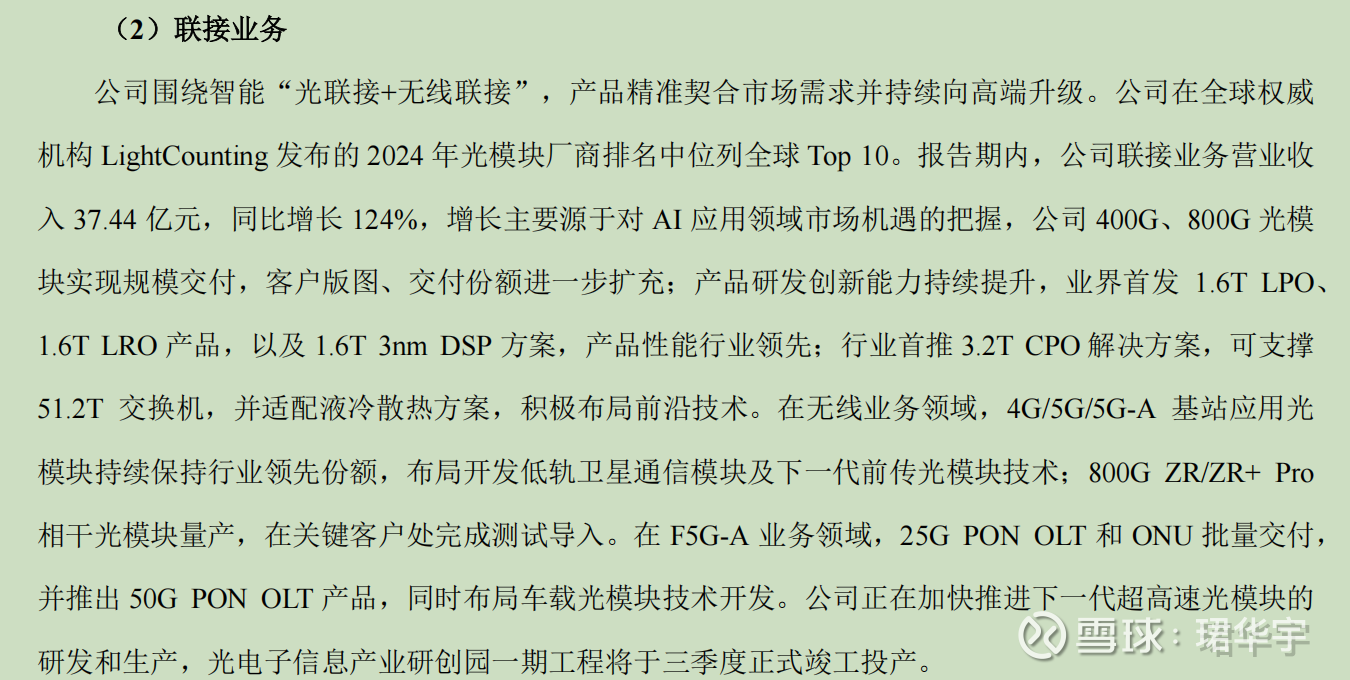

“报告期内,公司联接业务营业收入 37.44亿元,同比增长 124%,增长主要源于对 AI应用领域市场机遇的把握,公司 400G、800G 光模块实现规模交付,客户版图、交付份额进一步扩充”

最重要的一句话,800G光模块实现规模交付,上半年国外营收增加2个亿(40%),光模块800G 导入海外客户?估计即使有量也比较小。推测几千只的量,验证阶段

3. 扣非增长50%左右,环比增长扩大,光模块增长拉动公司净利增长逻辑加强。下半年重点看华工正源国内外800G的放量和毛利率。另外3nm DSP应该是研发完成,不知道是指DSP芯片自研还是说1.6T模组,这个如果自主研发成功达到客户规格,会是估值非常重要的部分,也是体现华工的研发实力。

说点不好的

1. 上半年公司整体毛利率下降,光模块的竞争相当激烈,没有兑现提升公司整体毛利的说法。

2. 激光装备、光联接、传感器三驾马车逻辑在半年报证伪,现在只有光模块和传感器是增长(124和18%),传统主营业务已经承压,所以估值见仁见智了。