高盛2025年10月中国耐用消费品家电行业追踪

这份高盛的研究报告发布于2025年11月19日,重点分析了10月份中国家电行业的内销和出口数据。

以下为核心要点:

核心观点摘要

整体趋势: 受去年同期高基数影响,10月份家电内销和出口增速均进一步放缓,低于市场预期 。

双十一表现: 尽管10月数据承压,但“双十一”期间家电销售额同比基本保持稳定,未出现大幅下滑 。

原材料成本: 过去一个月海运运价反弹,铜(同比+16%)和铝(同比+5%)价格上涨,冷轧钢价格小幅下跌 。

重点分析:空调行业 (AC Sector)

空调行业在10月份面临较大的基数压力,无论是厂家出货端(Sell-in)还是零售端(Sell-through)均出现下滑,但各品牌表现分化明显。

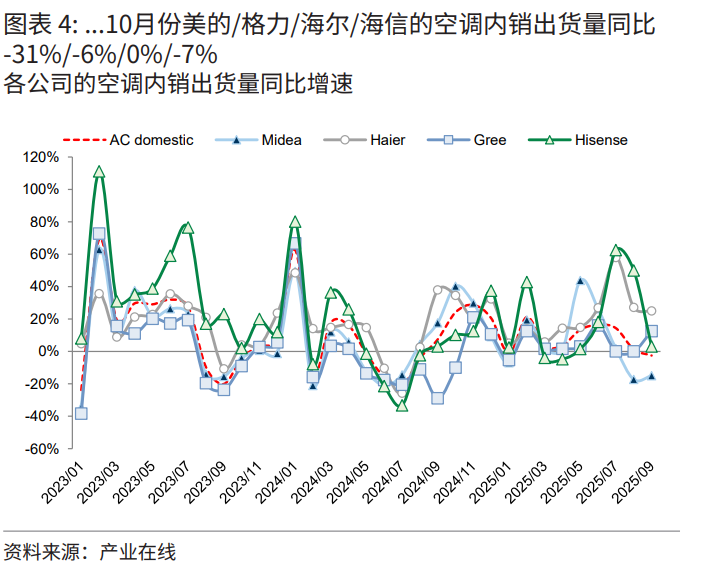

1. 产销数据:降幅扩大,低于排产计划

内销出货: 10月空调内销厂家出货量同比下降 21%,这一降幅大于此前排产计划预期的12% 。这也是自7月24日“以旧换新”政策宣布以来,零售额增速首次转负 。

出口出货: 10月空调出口量同比下降 19%,同样差于此前排产计划显示的9%的降幅 。

未来展望: 考虑到去年10-12月的高基数(同比增长20%以上),预计未来几个月增速仍将承压,但在“双十一”销售稳定的支撑下,不会出现大幅崩盘 。

2. 品牌表现:格力抗跌,美的承压,海尔逆势增长

10月份空调内销出货量的品牌分化非常显著:

海尔 (Haier): 表现最优。总出货量同比+1%,其中内销持平(0%),外销+3%,均显著跑赢行业大盘 。

格力 (Gree): 表现好于行业。总出货量同比-8%。其中内销出货量同比 -6%,远好于行业平均的-21%;外销同比-13% 。

美的 (Midea): 表现弱于行业。总出货量同比-24%。其中内销出货量大幅下滑 31%,外销同比-17% 。

海信 (Hisense): 内销表现尚可(-7%),但受外销拖累(-46%),整体降幅较大 。

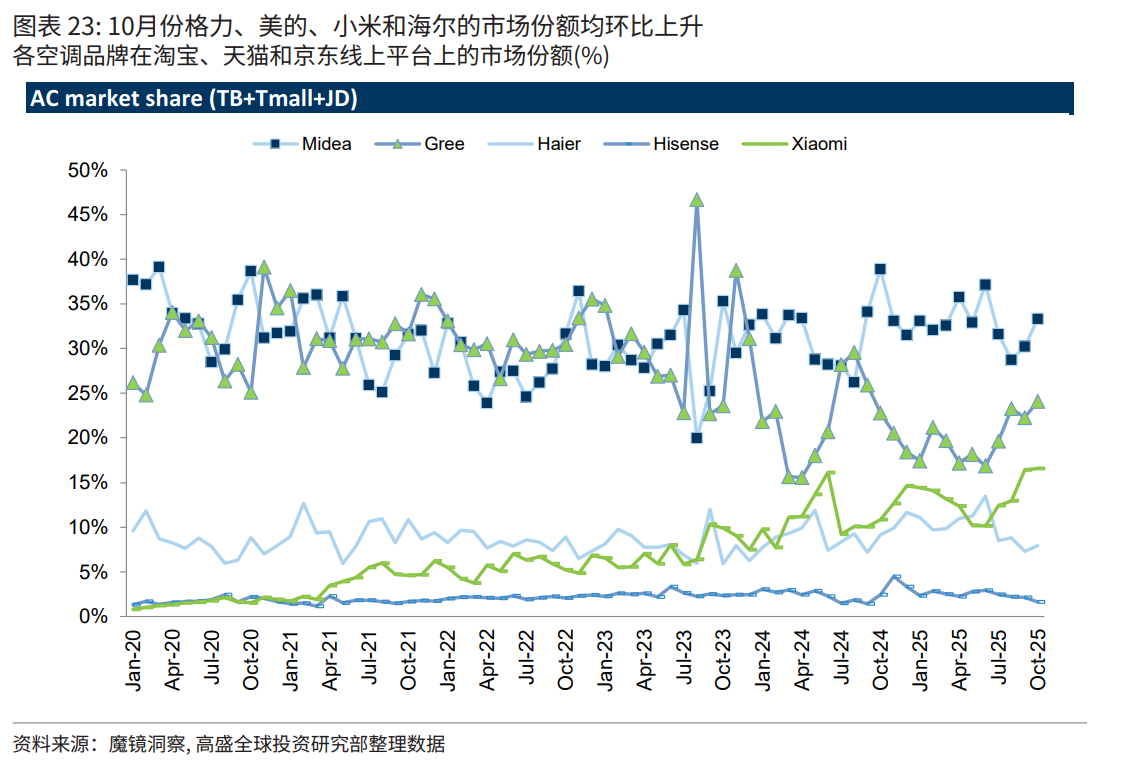

市场份额变化(线上): 在10月份的淘宝、天猫和京东平台上,格力、美的、小米和海尔的市场份额环比均有所上升 。

3. 价格与竞争

价格战缓和: 与今年“618”相比,“双十一”期间的价格竞争普遍较为缓和,特别是空调品类 。

渠道差异: 线下渠道因去年“以旧换新”导致的高基数和产品结构优化,均价面临同比压力;但线上部分品类均价仍呈正增长 。

4. 中央空调 (VRF)

内销: 9月份多联机(VRF)内销额同比增长1%,增速放缓 。

品牌: 在国内市场,格力(+7.9%)和海信日立(+2%)的增速快于行业;美的(+1.1%)略慢于行业 。

高盛投资建议

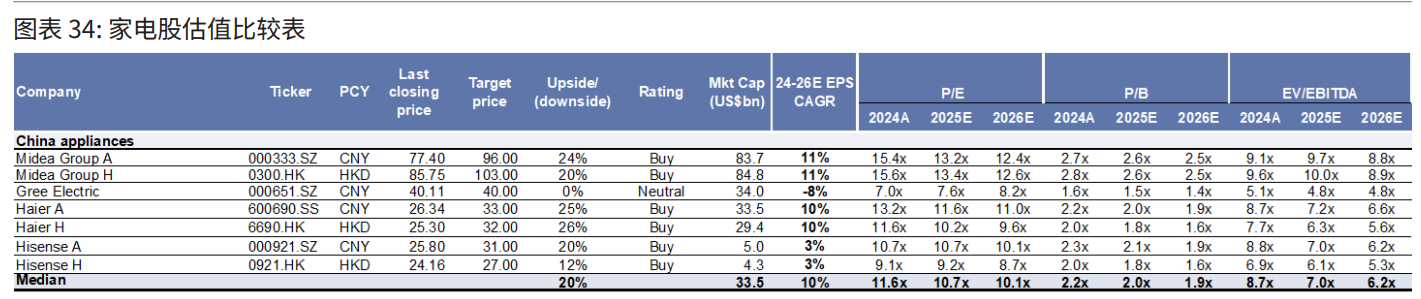

首选股: 维持对 美的集团 (Buy) 的买入评级,看好其多元化收入和股东回报;同时看好 海信家电 (Buy) 的海外扩张潜力 。

格力电器: 给予 中性 (Neutral) 评级 。

估值参考 (2025E P/E): 美的A股 12.4x,格力电器 8.2x,海尔智家A股 13.2x 。

下一步建议

考虑到您对格力电器和空调技术参数的关注:

格力表现分析: 尽管行业整体下滑严重(-21%),格力内销仅下滑6%,显示出其在存量市场和渠道端的强大韧性。您是否想进一步了解格力近期推出的具体高端机型在“双十一”期间的销售表现?

成本监控: 铜价同比上涨16% ,这通常对空调企业的毛利有负面影响。您是否需要我帮您查找格力或美的最新的财报中关于原材料套期保值的策略分析?