看不懂的浙江格力新能源股权结构

格力做新能源做储能我们都知道,有人觉得这是格力新的增长点,有人觉得新能源这个行业做不出名堂。我觉得望好的方面想,格力在银隆、储能、新能源方面的投入有点像堂吉柯德,骑着马穿着盔甲大战风车的场面有其理想主义的一面,虽然没做出什么成绩,但是也算是在努力。

最近格力在京东开了一个格力充电桩旗舰店,起初我以为又是格力钛新能源公司在充电桩领域的一个小生意,经球友提示,发现这个旗舰店背后的浙江格力新能源有限公司实际大股东竟然可能不是格力,遂产生了很多疑问。

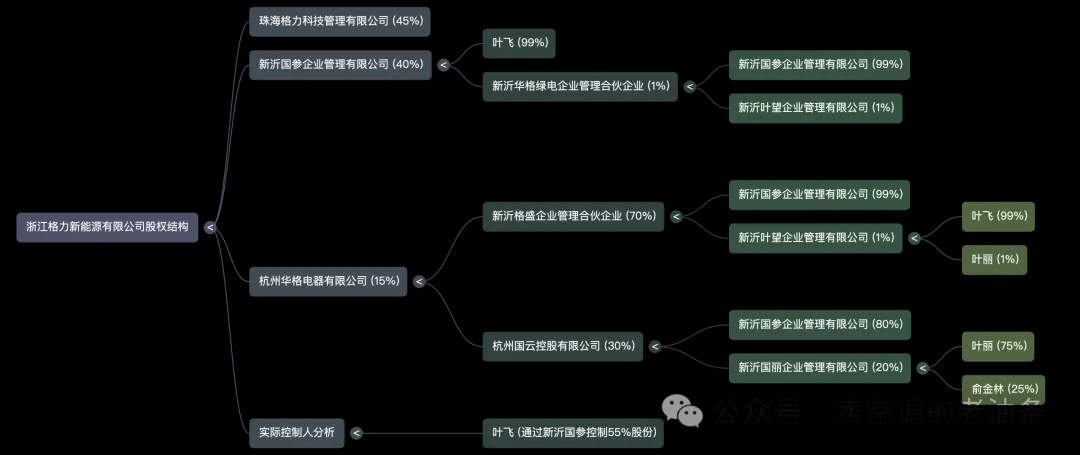

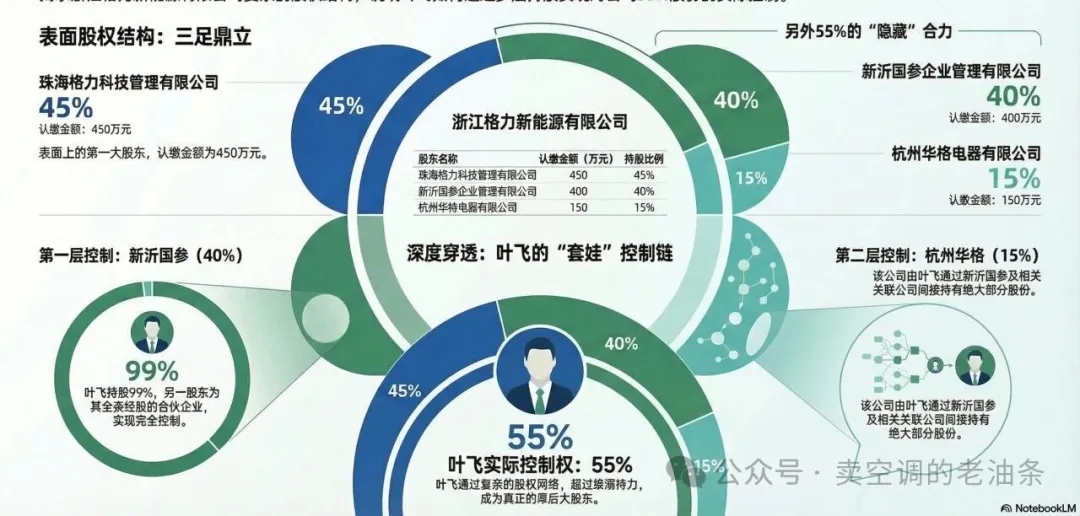

浙江格力新能源有限公司(以下简称“格力新能源”)表面上由珠海格力科技管理有限公司持股 45%,似乎是单一最大股东,基于公开工商信息穿透后,叶飞一方在表决权层面呈现出超过50%的集中度,若章程/股东协议未设置特别保护条款,则其对一般决议与经营层任免可能具有主导影响。

以下是详细的股权结构分析:

1. 表面股权结构(直接股东)

• 珠海格力科技管理有限公司:持股 45%。

• 新沂国参企业管理有限公司(以下简称“新沂国参”):持股 40%。

• 杭州华格电器有限公司(以下简称“杭州华格”):持股 15%。

2. 实际控制权穿透分析

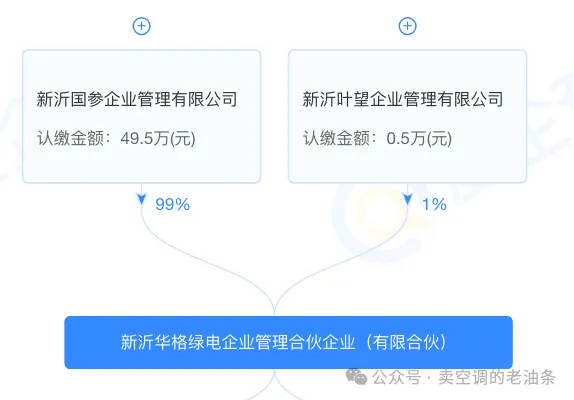

A. 第二大股东:新沂国参 (40%)

这家公司完全由叶飞掌控:

• 叶飞 直接持有新沂国参 99% 的股份,。

• 剩余 1% 由“新沂华格绿电企业管理合伙企业”持有,而这家合伙企业又有 99% 的股份由新沂国参持有,形成了内部循环持股,并未稀释控制权。

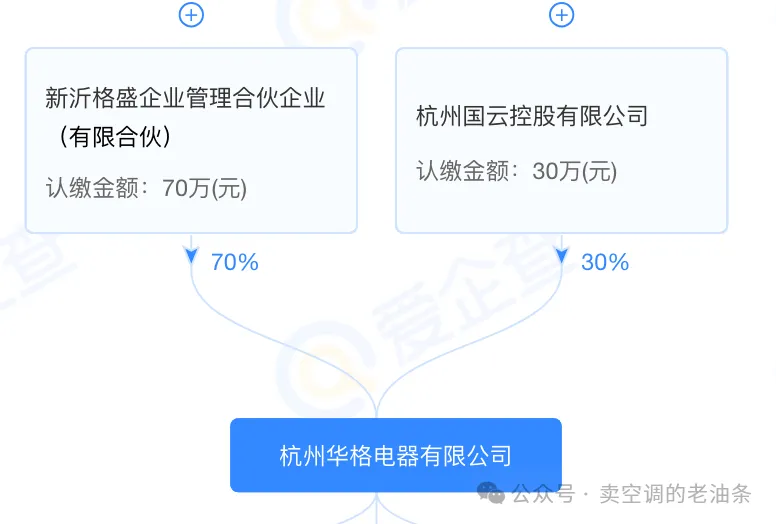

B. 第三大股东:杭州华格 (15%)

这家公司虽然名字不同,但实际上也受新沂国参(即叶飞)控制。其股权结构如下:

1. 新沂格盛企业管理合伙企业(持股 70%):

◦ 新沂国参 持有其 99% 的股份,。因此,叶飞通过新沂国参控制了这部分股权。

2. 杭州国云控股有限公司(持股 30%):

◦ 新沂国参 持有其 80% 的股份。

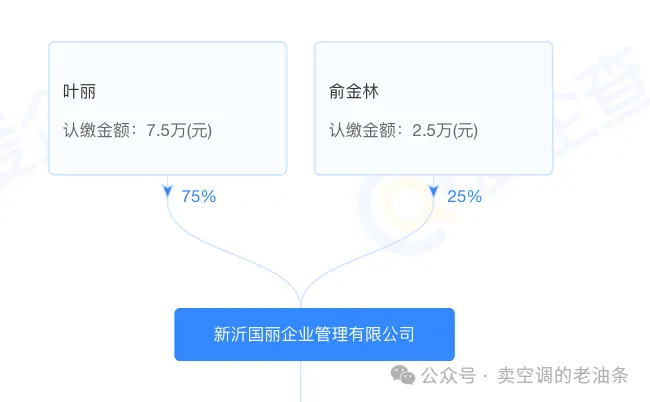

◦ 剩余 20% 由“新沂国丽企业管理有限公司”持有,该公司由 叶丽 持股 75%。

• 结论:由于新沂国参分别持有杭州华格两大股东 99% 和 80% 的股份,叶飞 实际上也完全控制了杭州华格这 15% 的股份。

3. 最终结论:谁是老大?

• 名义大股东:珠海格力科技管理有限公司(45%)。

• 实际大股东/实控人:叶飞。

◦ 他通过新沂国参直接持有 40%。

◦ 他通过控制杭州华格间接控制 15%。

◦ 合计控制:55%。

综上所述,虽然顶着“格力”的名号,且珠海格力看似占比最高,但叶飞通过新沂国参及其下属的一系列“套娃”式持股公司(如新沂格盛、杭州国云等),实现了对浙江格力新能源有限公司 55% 的绝对控股。

以上股权结构总结为一张图:

如果你还是觉得复杂,再给你一张简单的信息图:

可能有人会问,大股东不是格力有什么问题?这里就提出我的一些疑问了。

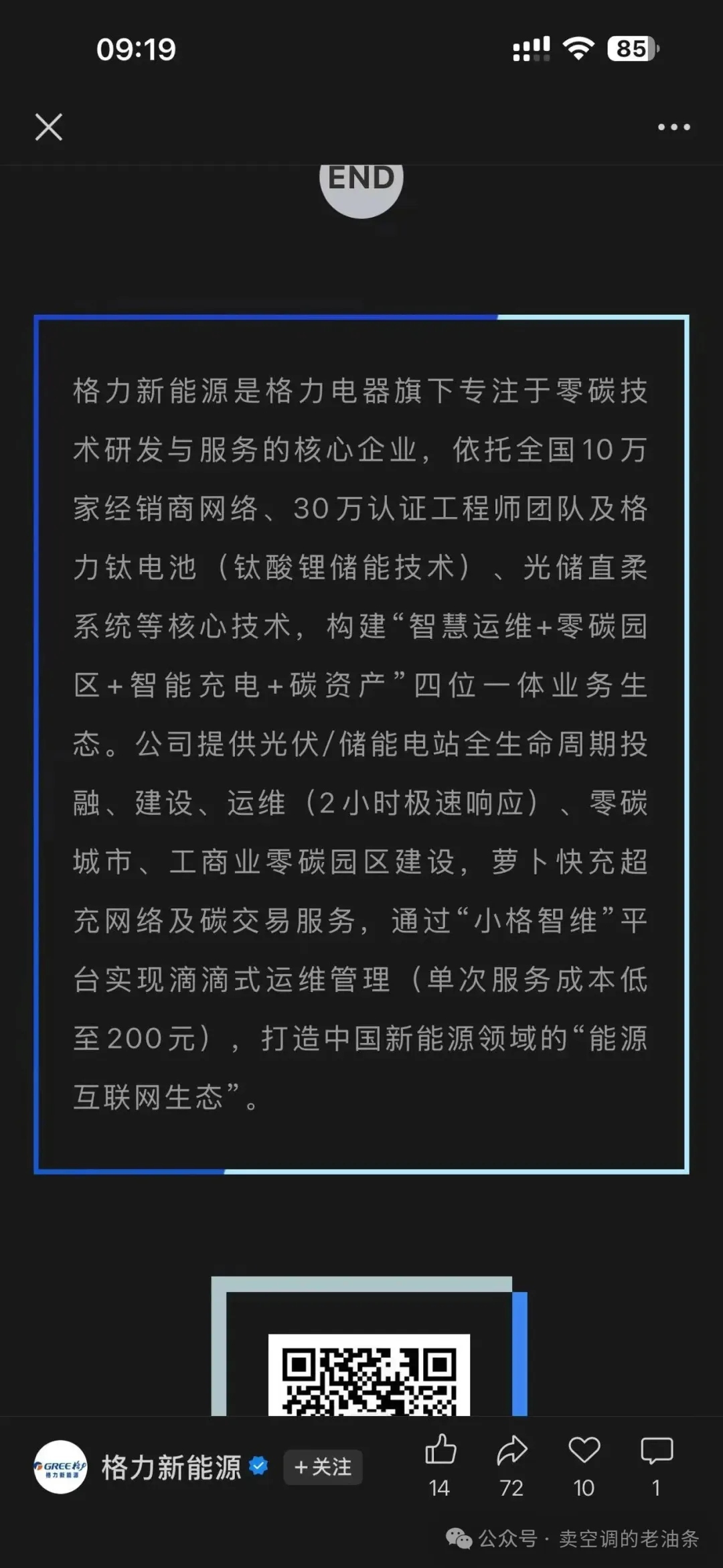

我看了格力新能源的公众号,暂时没找到格力新能源的官网(格力新能源不是格力钛新能源,格力钛新能源是格力的子公司),公众号里边的描述我的理解是格力新能源用的格力的品牌、格力的技术、格力的产品,还用到了格力的各种资源联系业务。他们的业务主要是充电桩,就是你日常见到的各种新能源充电桩。

既然品牌、技术、产品都是格力的,叶飞在其中是什么作用可以拿到55%股份做上实际控制人?我没有查到关于叶飞的履历,他可能是新能源领域的技术大牛?还是营销领军人物?如果叶飞是一个新能源领域的人才,格力挖他来做新能源负责人,需要给他大股东的地位?

从出资比例看格力体系为45%,但其在重大事项上可能拥有重要否决权;问题关键不在‘大小’,而在品牌/技术等关键资源的控制条款、质量与合规责任分配、收益回流机制是否与其风险承担相匹配。

格力新能源这一块业务和恒信系的批发业务不一样,恒信系的批发业务是依托格力的产品,产品是格力的,恒信系的命脉就在格力手里,没了格力产品恒信系什么都不是。但是充电桩业务,租了场地,拉通了电,用谁的充电桩都一样。格力的品牌影响力在开拓时期起到了更大的作用,各地方都会给予格力充电桩业务便利,如果只是一个默默无闻的充电桩开拓市场非常难。

截至 2024 年年报与 2025 年半年报披露的合并范围子公司名录中,未见“浙江格力新能源有限公司”。这通常意味着该主体未被纳入合并范围,其投资可能被会计上作为联营/合营或其他权益类投资处理,并可能因重要性原则未单列披露。

公开披露的 2024 年年报与 2025 年半年报中,公司披露的合并范围子公司名录包含“珠海格力科技管理有限公司”,但未见“浙江格力新能源有限公司”名称。合并报表以“控制”而非持股比例为标准;公司亦披露了对盾安环境持股 38.46%但因控制董事会而纳入合并范围的案例,说明其合并口径为控制导向。

因此,若浙江格力新能源未被纳入合并范围,可能意味着公司对其不构成控制;其投资也可能因重要性原则未在“重要联营/合营企业”部分单列披露。

在此框架下,更值得关注的是:该主体对外使用“格力”名号时的授权链条、资源投入与对价机制,以及是否存在需要披露的交易往来与风险隔离安排。

可能的商业动机:

充电桩/场站业务偏“地推+政企BD+运营”,往往需要强激励的本地团队;控股给团队是常见的创业式合资做法。

格力体系可能更看重:卖设备/卖系统/卖运维服务与“生态位”,股权是绑定方式之一。

格力通过商标许可、供货协议、质量标准、售后体系、关键岗位任免、重大事项否决等实现“资源控制”,不一定追求股权控股。

即便存在合理商业动机,上市公司股东仍应关心:品牌与关键资源是否被“低价输出”,以及声誉风险是否被“外部化”。目前公开报告层面能确认的是合并范围披露口径与子公司名录情况,但关于投资分类、授权收费与交易往来等关键要素,公开信息仍不足,建议公司层面进一步澄清。