继ADC、双抗、GLP-1之后,创新药又一赛道爆发了

2026年元旦假期刚过,医药领域的焦点都聚焦到了小核酸赛道,临床成功、技术突破、IPO上市、兼并收购等一系列新闻相继占领朋友圈。

毫无疑问,核酸药物打响了2026年创新药行情的第一枪。

(一)Arrowhead重新洗牌减肥赛道

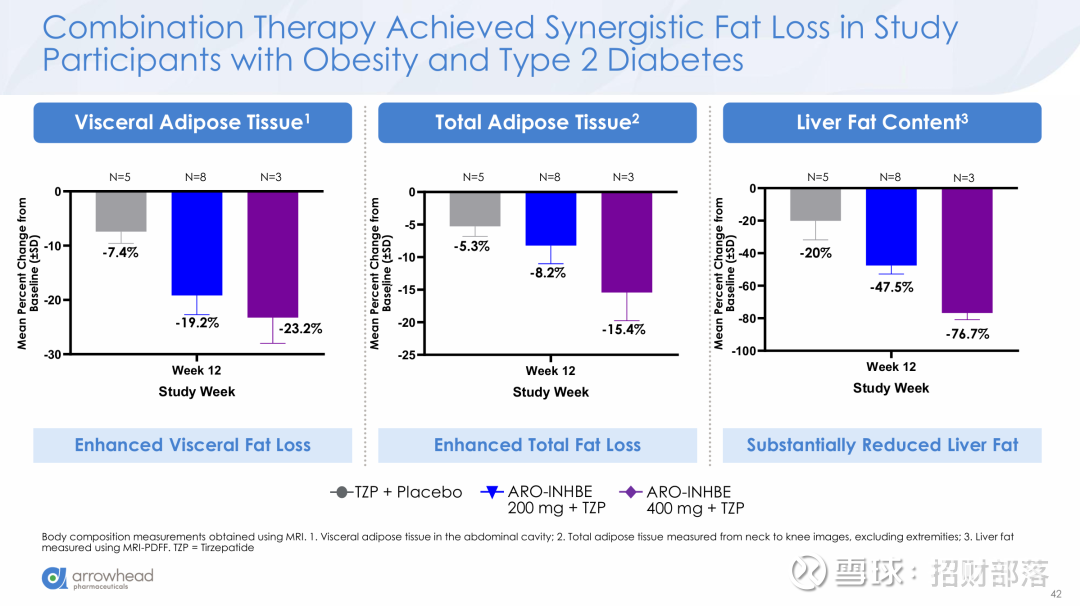

1月6日,核酸药龙头Biotech公司Arrowhead Pharmaceuticals公布了其两款RNAi管线(ARO-INHBE和ARO-ALK7)的I/IIa期临床试验中期结果。

1)在肥胖2型糖尿病患者中,相较于单独使用替尔泊肽,ARO-INHBE与替尔泊肽联用时,16周数据实现体重减轻幅度翻倍,并使内脏脂肪、总脂肪和肝脏脂肪的12周内减少幅度提升3倍,并体现出良好耐受性。

2)ARO-ALK7的研究结果表明,ARO-ALK7在肥胖受试者群体中,200mg 剂量的 ARO-ALK7 可在给药后 8 周内使 ALK7 mRNA 水平下调 88%,最大降幅可达 94%;同时,单次给予 ARO-ALK7 即可让受试者内脏脂肪含量在 8 周内较安慰剂组降低 14.1%。且受试者总体耐受性良好。

减肥药是千亿美元的大市场,从2025年的数据看,礼来的GLP-1双靶点药物替尔泊肽今年前三季度销售额高达186.8亿美元,全年有望突破350亿美元,拿下GLP-1RA减肥药57%的市场份额。核酸药的突破未来将减肥赛道重新洗牌。

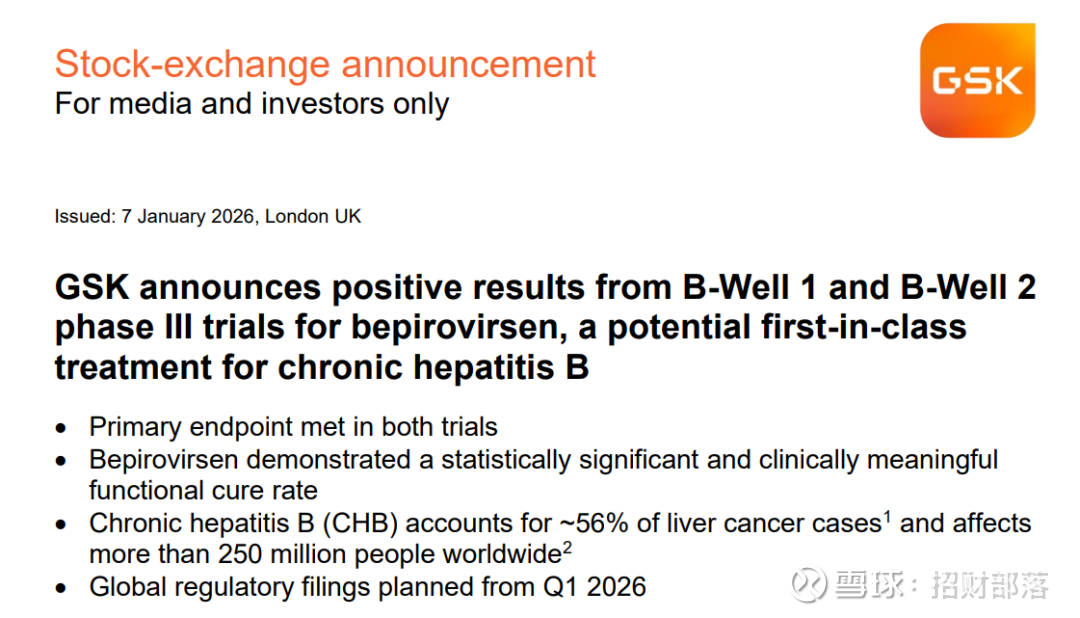

(二)Ionis / GSK治疗乙肝大突破

1月7日,GSK宣布其在研慢性乙型肝炎(CHB)治疗药物Bepirovirsen的两项关键III期临床试验B-Well 1与B-Well 2,均达到主要研究终点,成功验证了“有限疗程实现功能性治愈”的目标:1)成功达到主要终点:在超过1800名患者参与的试验中,bepirovirsen联合现有标准治疗,比单独使用标准治疗显著提高了功能性治愈率,且具有统计学和临床意义;

2)关键疗效信号:在基线乙肝表面抗原(HBsAg)水平较低(≤1000 IU/mL)的患者亚组中,疗效更为显著;

3)清晰的治愈标准:功能性治愈定义为:在完成6个月(24周)的有限疗程后,患者停药至少24周,血液中检测不到HBsAg和HBV DNA。

Bepirovirsen是一种反义寡核苷酸(ASO)药物,相比于现有标准治疗(核苷类似物),Bepirovirsen的突破主要体现在:1)追求功能性治愈,目标是有限疗程(6个月)治疗后停药。而核苷类药物长期抑制病毒,需要终身服药,停药后易复发;2)显著提高功能性治愈率(具体数据待公布),改变了治疗预期。核苷类药物治愈率极低,仅为1%左右;

3)具有三重作用机制:降解病毒RNA,阻断复制;降低表面抗原(HBsAg);可能重启免疫应答。而核苷类药物主要抑制DNA复制;

4)实现功能性治愈可望显著降低肝癌等长期并发症风险,这是最根本的临床获益。核苷类药物只能控制病情,但无法根除病毒,肝癌风险仍存。

全球有超过2.5亿慢性乙肝感染者,乙肝每年导致约110万人死亡,约56%的肝癌病例可归因于慢性乙肝感染,是肝细胞癌(肝癌)的主要病因。在乙肝治疗领域,尽管有多种强效抗病毒药物可用,但实现“治愈”一直是遥不可及的目标。Bepirovirsen临床III期的成功,标志着该领域从“长期病毒抑制”向“有限疗程功能性治愈”取得重大突破,一旦获批上市将开启乙肝从“控制”到“治愈”的治疗新纪元。

(三)核酸药企IPO受追捧

1月9日,国内小核酸龙头瑞博生物登录港交所,成为“中国小核酸第一股”。上市当天大涨42%,市值超136亿港元,引入华夏基金、泰康人寿等12家重量级基石投资者,最终募资超18亿港元。

瑞博生物自主知识产权的GalNAc肝靶向平台。已推动7款产品进入临床,效率获验证。并授权给勃林格殷格翰,是中国首个出海的小核酸技术平台,有望获得最高23.6亿欧元的里程碑付款。瑞博还拥有RiboOncoSTAR™和RiboPepSTAR™两大肝外技术平台,拓展治疗边界:突破肝靶向限制,向更广阔的慢性病(如肾病)、肿瘤领域延伸。

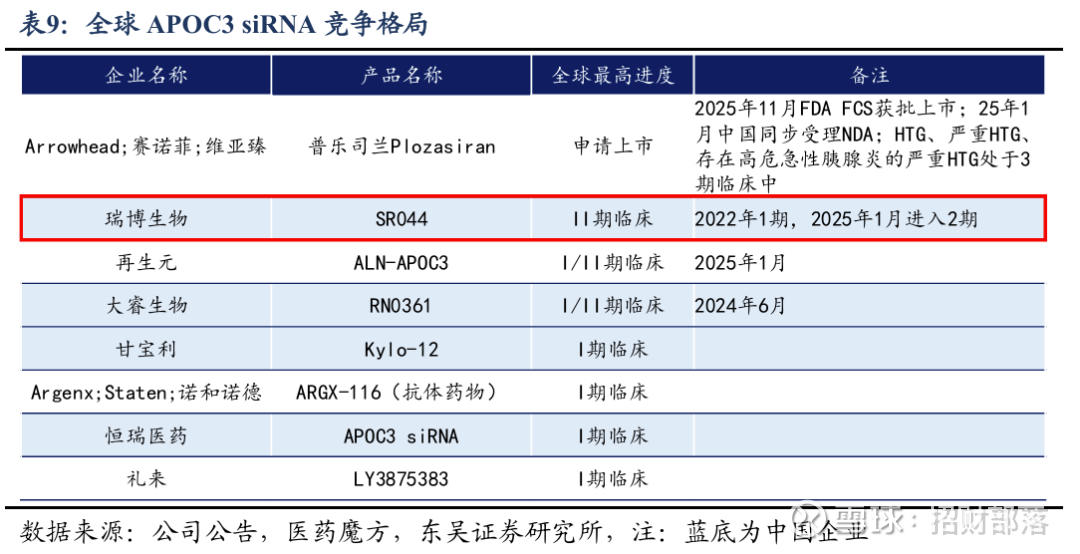

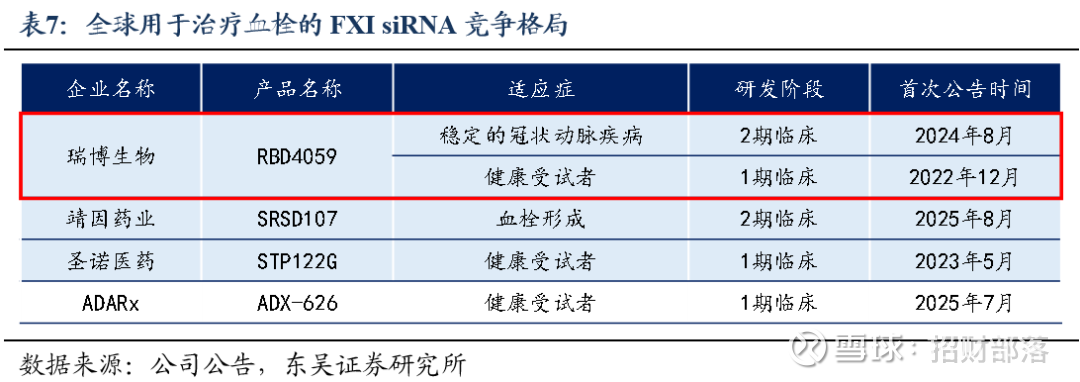

瑞博生物有7款自研siRNA药物进入临床阶段,其中4款处于II期,覆盖了血栓、乙肝、高血脂等患者基数巨大的疾病领域。

核心产品RBD5044是全球第二个进入临床的APOC3 siRNA。数据显示单次给药降甘油三酯效果显著且持久。

核心产品RBD4059是全球首个进入临床的FXI siRNA。旨在长效抗栓且不显著增加出血风险,有望成为百亿美元级重磅药物。

凭借着“已验证的稀缺平台技术” + “聚焦大病的差异化管线” + “已兑现的国际合作价值” 三大要素,瑞博生物广受追捧就不足为奇了。

(四)MNC出手大并购

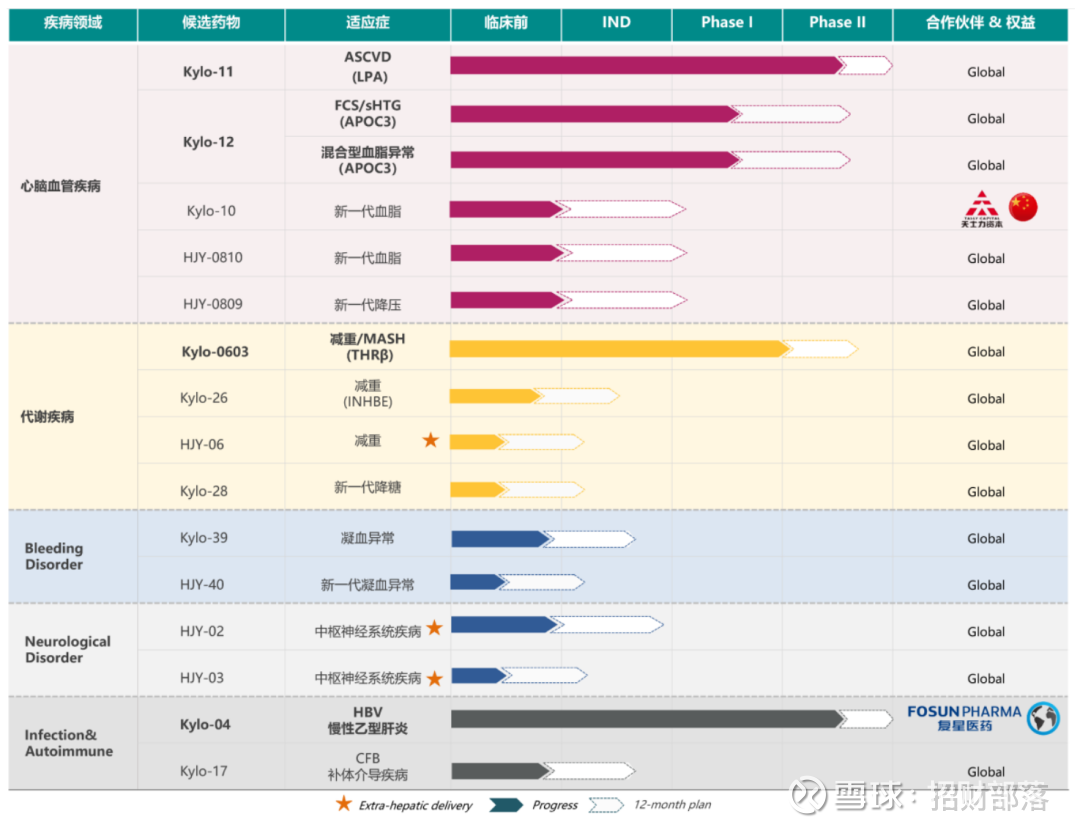

1月13日,中国生物制药宣布12亿元全资收购小核酸超新星赫吉亚。这是中国生物制药继投资圣因生物后,在小核酸赛道的又一关键“落子”。

赫吉亚的核心资产主要体现在其技术平台上:

1)MVIP肝靶向平台:全球首个经临床数据验证、可实现“一年一针”给药的siRNA平台,已获美国专利授权,摆脱了海外技术依赖;

2)双链偶联平台(DDP):可同步递送双靶点siRNA,实现协同治疗,具备颠覆性潜力;

3)神经递送平台(NSDP):前瞻性布局肝外靶向,覆盖中枢与周围神经系统疾病,预计2026年开始有产品进入临床。

赫吉亚有4款产品进入临床阶段,拳头产品靶向Lp(a)的siRNA管线Kylo-11,是全球首个临床结果显示“一年一针”的BIC潜力产品,已在中美开展II期临床。临床前储备超过20个项目,包括减重(INHBE)、阿尔茨海默病(APP)等热门靶点。

心脑血管疾病中,血脂异常是最常见的风险因素。全球约有30亿人存在血脂异常问题,超14亿人Lp(a)(脂蛋白)高于50mg/dL。现有的基础疗法仅能降低20%-25%的Lp(a)水平,并且用药频率高,一日一次/多次用药,导致患者依从性低、病情控制不理想,属于迫切且未满足的临床需求。小核酸新型疗法则可实现80%-95%的降幅,尤其是siRNA可实现超高降幅同时实现超长效用药。

从账面上看,截止2025年6月底,赫吉亚净资产约1.4亿元,2024年研发支出约6400万元。此次收购的估值对应的“市值/研发比率”为18.75倍。单从核心产品来看就很值得,Kylo-11是全球同类最优潜力的候选药物,快速填补了中生在下一代心脑血管基础疗法等大慢病领域的管线空白。

也可以说,中国生物制药花12亿精准抓住了小核酸行业爆发前的估值窗口。

~~~

回归技术本身,小核酸药物具有六大先天优势:

1)靶点范围革命性拓宽。理论上,只要知道致病基因的序列,即可设计药物,攻克了此前大量“不可成药”的靶点,潜在可针对的靶基因超过2000个;

2)研发周期短,药物靶点筛选快。小核酸药物只需锁定致病基因序列,并针对该基因序列进行设计及相应RNA片段的合成,早期研发更快;

3)不易产生耐药性。小核酸药物直接调节上游基因表达,不易产生耐药性;

4)治疗领域更广。理论上可以设计用于靶向任何感兴趣的基因,有望攻克尚无药物的遗传疾病和其他难治疾病。早期集中于SMA等罕见病,现已成功进入高血脂、乙肝等患者基数庞大的慢性病领域,市场天花板大幅提升;

5)疗效持久性突破。小核酸药物能在体内被循环多次使用,可降低给药频次,极大提升患者依从性,对很多疾病尤其是慢病治疗具有巨大临床价值;

6)研发成功率较高。小核酸药物作用机制明确,通过与mRNA完碱基配对来实现其功能,无需契合蛋白质复杂结构,研发成功率相对更高。

随着技术的成熟,小核酸药物在心脑血管领域已经验证了优势,降脂(靶向PCSK9、Lp(a)、APOC3)、降压(靶向AGT)和抗凝(靶向FXI)商业化已趋于成熟。

在减重领域,小核酸正在讲述GLP-1之后的下一代叙事。Arrowhead公司的ALK7 siRNA、礼来/圣因生物靶向INHBE的siRNA在探索更好的减重和增肌效果,实现更精准减脂。

在肾病领域,再生元每4周注射一次的靶向C5补体Cemdisiran年内将递交治疗全身重症肌无力(gME)适应症的上市申请,有望成为首个C5补体的小核酸药物。Ionis/罗氏的CFB ASO管线Sefaxersen有望读出IgA肾病的三期数据,肾病核酸药物治疗将会是一个重大突破。

核酸药的星辰大海在于神经和肝外递送技术的突破,这是决定小核酸市场最终天花板的关键。诺华通过收购Avidity加码神经肌肉疾病,Arrowhead的早期管线在致力于突破血脑屏障探索治疗帕金森病、阿尔茨海默病。

据数据统计,全球小核酸药物市场销售额从2019 年的27 亿美元增长至2024年57亿美元,复合年增长率达16.2%,2034年有望达到549亿美元。

浪潮已启动,期待下一个大单。

$Arrowhead制药(ARWR)$ $瑞博生物-B(06938)$ $中国生物制药(01177)$ #小核酸药物# #siRNA # #减肥药#