2025年,中国电解铝行业利润将刷新历史纪录

2025年,中国电解铝行业利润将刷新历史纪录

阿拉丁铝产业链服务平台

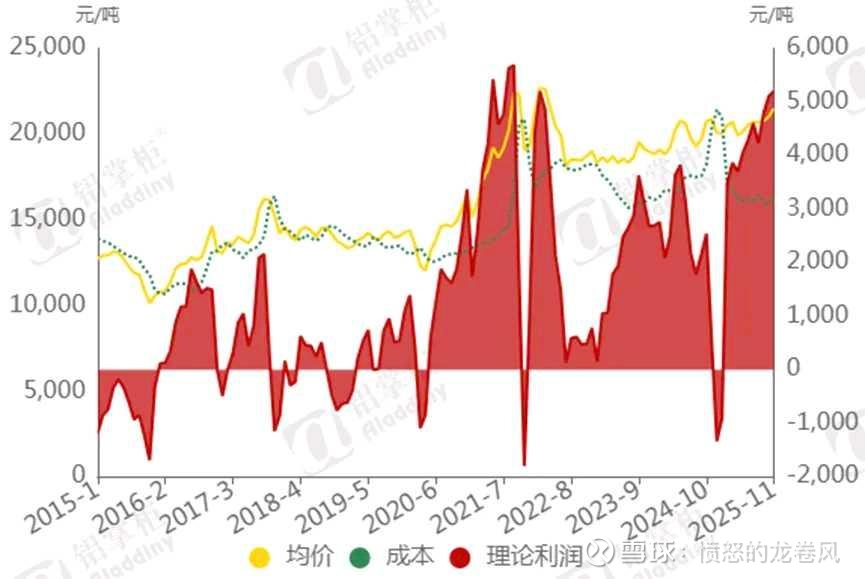

阿拉丁(ALD)成本盈亏模型测算结果显示,2025年11月全国电解铝加权平均完全成本16300元/吨左右,环比增加382元/吨(原料价格使用采购周期内均价,并非即期价格)。按照阿拉丁华东A00铝锭11月份结算价格21435元/吨测算,当月全行业平均利润超5100元/吨,再创年内新高。2025年1-11月份,全国电解铝行业算术平均成本约16742元/吨,较去年同期下降638元/吨,同比降幅3.67%;同期铝价为20586元/吨,同比上涨682元/吨或3.43%。2025年1-11月份,中国电解铝行业平均利润约3844元/吨,同比增加1320元/吨或5.23%。以年度周期为基准,2025年中国电解铝行业利润将刷新历史纪录,对比成本降幅和铝价涨幅来看,全年行业利润走扩的主要贡献来自铝价上涨。

中国电解铝行业理论盈亏走势图

数据来源:阿拉丁(ALD)

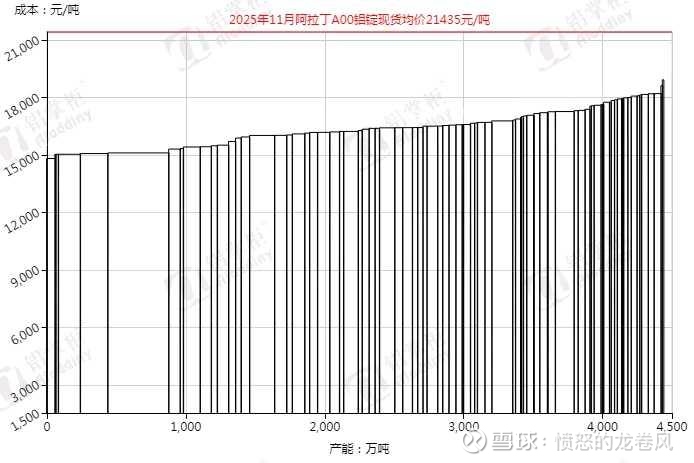

2025年11月中国电解铝产能成本曲线图

数据来源:阿拉丁(ALD)

分项成本来看,2025年以来,氧化铝价格在供应相对宽松和矿石成本不断下移的压力下快速回落,能源成本因动力煤价格阶段性回落、绿电使用比例提升同步下降。三大成本中,仅阳极价格全年呈震荡反弹态势,但幅度温和,未对整体成本构成显著压力。具体来看:

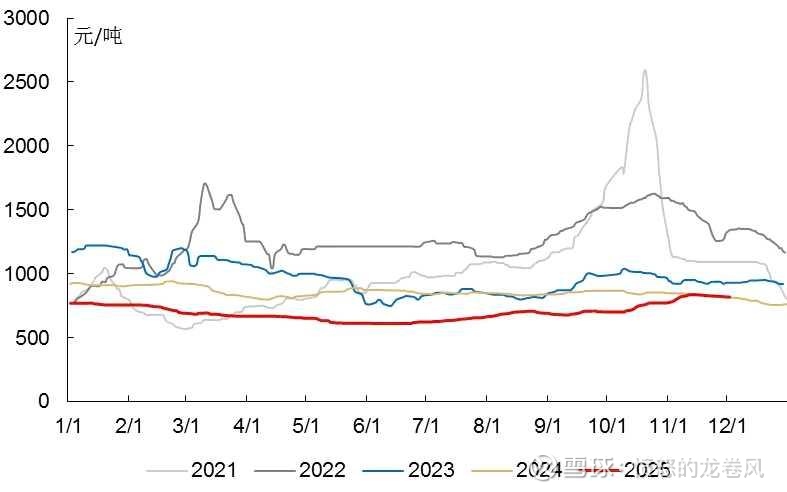

动力煤价格先抑后扬 新能源电价持续下降

阿拉丁(ALD)成本模型测算结果显示,2025年11月,中国电解铝行业加权平均用电成本约为0.421元/千瓦时,环比上升0.024元/千瓦时,根本原因是进入采暖季后动力煤价格继续抬升,及云南等地进入枯水期,区域电价上涨。

从全年来看,2025年1-11月份,中国电解铝行业加权平均用电成本约为0.39元/千瓦时,根本原因是动力煤价格仍处于相对低位。据阿拉丁(ALD)调研了解,2025年上半年,国内动力煤市场整体表现偏弱,供应宽松和需求一般的对比下,北方港口Q5500动力煤价格最低接近610元/吨,较年初高位下跌近20%。下半年以来,随着全社会用电负荷刷新历史纪录,及行业承受“反内卷”政策下核查超产的压力,国内煤矿产量得到控制,北方港口动力煤价格在11月份接近880元/吨,样本区域自备电发电成本重回0.5元/千瓦时以上。

秦皇岛港Q5500动力煤价格走势图

数据来源:阿拉丁(ALD)

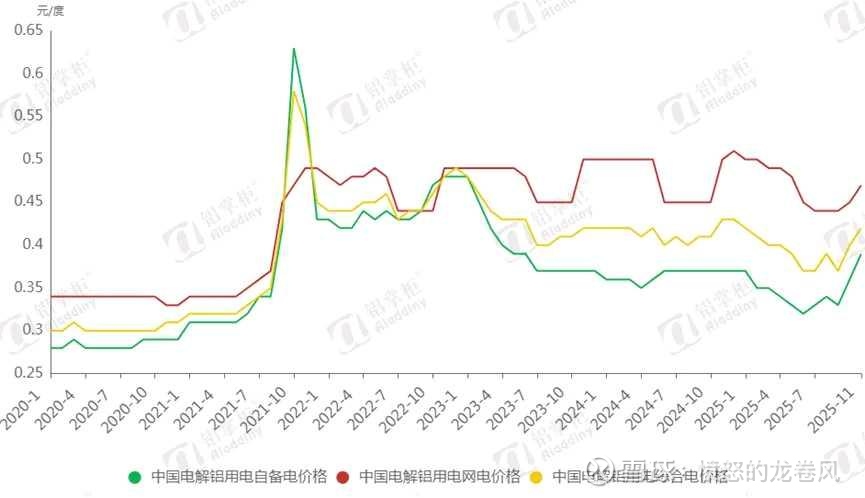

值得一提的是,“双碳”战略下,国内电解铝行业越来越“绿”的一个重要特征就是能源结构不断调整。国家能源局数据显示,2025年1-10月,我国可再生能源装机规模、发电量稳步提升、实现新突破,可再生能源新增装机3.32亿千瓦,总装机达到22.2亿千瓦,占全国总装机容量近六成;发电量3.21万亿千瓦时,约占全国总发电量的四成,超过同期第三产业用电量与城乡居民生活用电量之和;风电光伏发电量1.89万亿千瓦时,占全国发电量的23.5%,保供应、促转型作用愈发明显。

为了确保新能源和可再生能源平稳有序发展,2025年2月,国家发改委发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号),规定增量新能源项目的机制电价通过竞价方式确定。2025年5月,国家发展改革委、国家能源局印发《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号),明确绿电直连模式的定义形态、建设要求、运行管理和权利义务,充分发挥用电负荷就近就地消纳新能源的优势,满足企业绿色用能需求。进入2025年11月,新能源电价市场化改革迎来关键落地期。海南、重庆等13个省市密集启动增量新能源项目机制电价竞价,截至目前全国已有24省市跟进开展竞价工作,目前已经有6个分区电网的包括山东、广东、上海等12个省份公布竞价结果。以山东为例,竞价项目为2025年6月1日至12月31日内投产且未纳入过机制电价执行范围的新能源项目,光伏80%的机制电量比例,机制电价为225元/MWh,风电70%的机制电量比例,机制电价为319元/MWh,风电机制电价高于光伏94元/MWh,远低于燃煤发电基准价格。

中国电解铝行业加权平均电价走势图

数据来源:阿拉丁(ALD)

供需宽松叠加成本下移 氧化铝价格承压下行

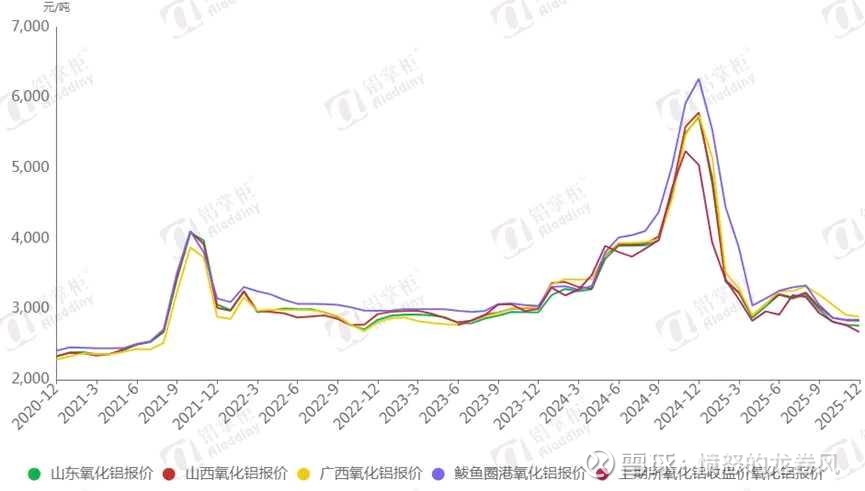

2025年以来,全国氧化铝现货价格从高位不断回落,虽然4-6月间因行业亏损导致市场规模性检修及减产,市场价格阶段性反弹,并未扭转年度下行趋势。阿拉丁(ALD)报价显示,截至11月28日,全国氧化铝加权指数由年初5597.8下跌至2831.9,累计下跌2765.9元/吨,跌幅49.4%;北方氧化铝价格由年初5670元/吨一路下跌至2825元/吨,累计下跌2845元/吨,跌幅超50%。2025年1-11月份,阿拉丁(ALD)北方氧化铝平均价格由去年同期的3928元/吨下降至3231元/吨,累计下跌近700元/吨或17.74%,按照吨铝单耗1.92吨氧化铝测算,前11个月电解铝企业的氧化铝单项成本较去年同期累计下降近1340元/吨。

就年内而言,全国铝厂氧化铝库存水平高位的前提下,购销操作相对灵活,主动升水采购氧化铝意愿极低。而氧化铝段供应过剩的格局并未改变,加上从10月份开始进入净进口局面,预计后续市场供应压力仍旧偏大。叠加矿石价格下行预期较为强烈,氧化铝成本仍有下降空间,按照主要参与者调研,市场普遍对进口矿石应用价格降至70-67美元水平仍有期待(非此时,按照100天周期预估),意味着北方不同地区氧化铝完全成本降至2800-2600元水平的预期仍较高,考虑现金成本的减停产测算基线,市场对价格下行仍有期待。综合来看,预计12月氧化铝市场供应承压态势预计将更为强烈,虽然交易不充分可能导致价格波动不够活跃,但氧化铝企业的库存变动、电解铝企业的库存变动将成为后期判断的主要动态参考变量。

中国氧化铝期现货价格走势图

数据来源:上期所;阿拉丁(ALD)

阳极价格延续上行 氟化铝稳中小幅上调

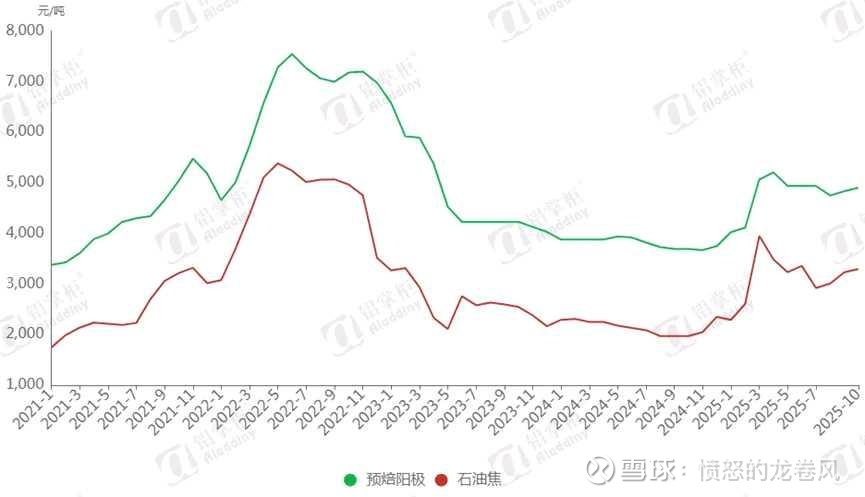

阿拉丁(ALD)调研了解,山东某大型铝厂2025年12月预焙阳极采购基准价环比上调300元/吨,执行现汇价5424元/吨,承兑价格5449元/吨。2025年1-12月份,山东某大型铝厂阳极采购基准价格约4838元/吨,同比去年累计上涨1028.5元/吨,按照吨铝单耗0.48吨阳极测算,全年电解铝企业阳极单项成本同比抬升494元/吨左右。

进入12月,山东、河南、新疆等地陆续发布重污染天气环保绩效评级,受此影响,目前新疆、河南等地部分预焙阳极企业生产负荷有所降低,但预焙阳极整体供应仍旧宽松。下游电解铝新一年度长单陆续落地,对于预焙阳极需求端仍旧利好。从原料石油焦价格先涨后跌的表现来看,阳极支撑力度有所减弱。按此趋势测算,2026年首月,预焙阳极基准价格或有小幅回落。

氟化铝方面,阿拉丁(ALD)调研了解,11月上半月氟化铝市场招标、采购较多,主流成交送到9900-10050元/吨,由于运输距离和付款方式的不同,距离下游电解铝企业近的企业相对低一些。值得关注的是,98%浓度硫酸价格保持高位且继续探涨,阿拉丁(ALD)根据即期原材料成本测算氟化铝成本,各地区成本已推高至10400-10800元/吨。受此影响,国内大型标杆性电解铝企业2025年12月干法氟化铝采购基准价格上调250元/吨,执行承兑价10300元/吨,月度集采为主。

中国预焙阳极与石油焦主流价格走势对比图

数据来源:阿拉丁(ALD)

2025年收官之际,鉴于氧化铝价格跌势趋缓、动力煤价格冲高回落,及阳极价格涨幅扩大的整体表现来看,预计12月份中国电解铝行业生产成本环比仍有小幅抬升的可能。$云铝股份(SZ000807)$ $神火股份(SZ000933)$ $电投能源(SZ002128)$