再谈 中广核电力 2025

依然和兔崽子

· 安徽

核电也一直是我关注并重仓的领域,前段时间一直工作很忙,没有时间梳理一下近期情况,时间还是要挤一挤,汇总情况如下:

中广核电力于2025年8月27日公告,以93.75亿元收购控股股东中广核集团持有的以下资产:

惠州核电82%股权:对应惠州1-2号机组(华龙一号技术,单机容量120万千瓦),1号机组预计2025年底投产,2号机组2026年投产;

(其他18%权益属于大唐核电)

惠州第二核电100%股权:对应惠州3-4号机组(在建,3号机组计划2030年投产);

惠州第三核电100%股权:对应惠州5-6号机组(尚未开工);

湛江核电100%股权:处于前期开发阶段;

略有溢价,整体收购价1.17 PB,说得过去;

这次出售惠州机组给到上市公司后,实际还有苍南1-4台机组是控股股东委托管理,并承诺后续类似方式出售给上市公司,预计是下一批注入标的;

同时2025年,广核新确认核准了4台华龙一号,即台山3-4,城防港5-6机组;

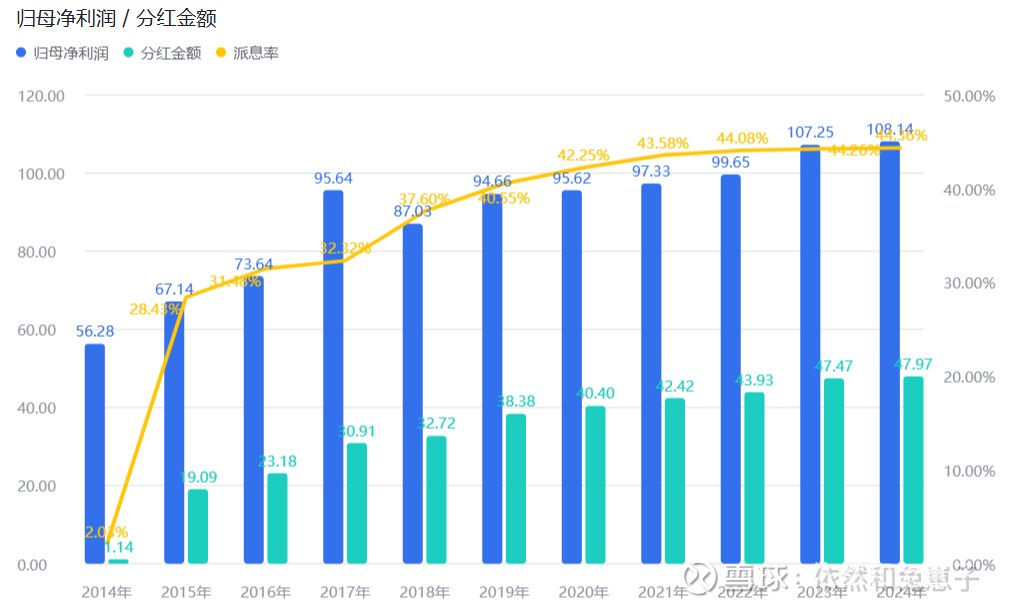

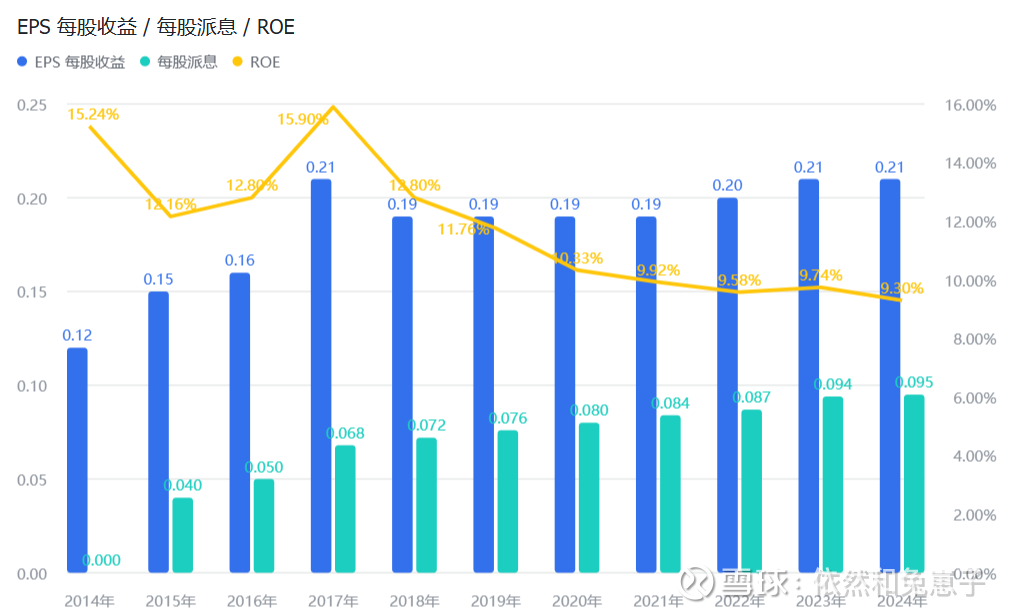

半年报业绩,市场化电价下降,广东对核电不合理政策,新能源发电持续扩产,实际上广核也包括中核,目前都是在持续资本支出的阶段,大量的核电站核准建设,当下的ROE并没有真实反应出华龙一号核电站的ROE水平(之前有写文章大概测算过在20%左右);

港股中广核如果还有1 PB以下的价格出现,我仍然会缓慢定投,对于核电站这门生意,跨过资本开支期后(还有很漫长的时间),后续分红率提高应该是水到渠成的事情;