液冷老二市值仅为老大的 11%:高澜股份站在业绩爆发前夜

1. 自上而下看AI算力产业链:散热系统是高确定性、高弹性环节

1)液冷的机会源自于算力集群方案。

2024 年全球服务器液冷渗透率 ~10%,中国仅 ~5%。

驱动渗透率快速提升的因素:

• +AI 模型参数量指数级增长;

• 单机柜功率从10kW → 40~80kW;

• 算力能效(PUE)考核严格化;

• 水电资源配置与能耗指标趋紧。

预测:

• 2026 年中国液冷渗透率有望突破25%,2028 年全球提升至 40%+;

• 市场规模复合增速 > 50%+;

产业仍处抢份额阶段,是卡位最佳窗口期。

-

2)AI产业链上下游的投资属性:

3)AI基建的各个组件的投资价值比较:液冷的开启顺序要晚于光模块,但弹性并不低于光模块

-

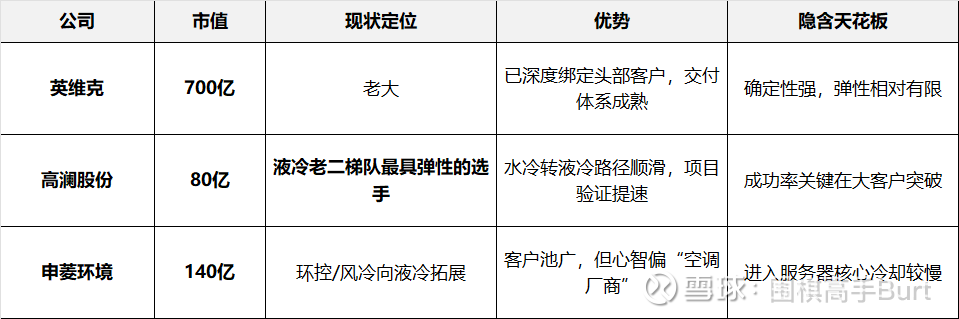

2. 谁在主战场?三家核心玩家定位差异

1)国内液冷市场主要参与者

$英维克(SZ002837)$

国内数据中心温控与液冷领域的绝对龙头,商业化最成熟,客户覆盖运营商与头部云厂,已经从“技术验证”进入“批量交付与利润兑现期”。产品体系最完整(空调+冷板+CDU+系统集成),也是国内最早切入微通道(MLCP)路线的企业,代表行业“第一供应商”角色。

$高澜股份(SZ300499)$

从电力电子水冷跨入数据中心液冷的“新晋强势玩家”,目前处于 1→10 的快速扩张期,技术优势在于高热流密度散热与浸没式解决方案领先,液冷业务正在成为营收主引擎。虽然商业化成熟度不及英维克,但弹性最大,是最具“晋级主力供应商”潜力的公司。

$申菱环境(SZ301018)$

以特种空调与环境控制起家,更偏向“风冷 + 液冷”混合温控方案,在电力/轨交/机房等行业深耕多年,具备稳定的工程交付能力。液冷业务在成长阶段,但侧重成本可控与可靠性,适配中等功率密度客户,是行业“稳健型参与者”。

同飞股份

定位偏向液冷系统部件与模块供应商,在储能液冷与部分数据中心场景具备性价比优势。属于“第二供应商/备选供应商”角色:商业化速度快但天花板受限,更适合作为大客户供应链冗余的重要补充。

曙光数创

本质是数据中心基础设施综合厂商,液冷主要围绕自有服务器/算力业务展开,路线偏“场景驱动 + 项目制”。技术亮点在浸没式方向,但规模化能力有限,更像行业中的“定制型选手”,在通用数据中心液冷市场中属于补充角色。

*三巨头比较:市值差异巨大

高澜的定位是:最有机会从第一梯队“跟跑”转向“并跑”的选手

技术上,高澜的基本盘是特高压水冷,与数据中心液冷具有技术同源性。相较于空冷厂商转型,高澜的技术和产品切入液冷市场更为顺畅。

差异本质:

英维克已稳定绑定运营商/云厂

高澜仍在突破大客户与供应链深度绑定,但——弹性恰恰来自突破阶段

-

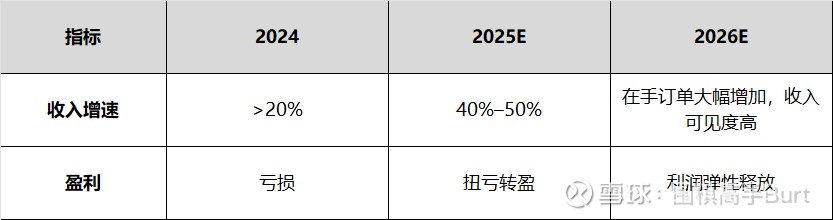

3. 高澜:从“1→10”的拐点即将出现

1)高澜当前财务快照:2025 扭亏为盈,2026年可见度高

2)前置指标清晰:业绩兑现与未来增长可见性强

• 在手订单规模大且快速增长

截至 2025年6月30日,公司公开披露“在手订单金额约 11.39 亿元”。

截至 2025年9月,公司在手订单已更新为约 14.56 亿元。

• 液冷 / 高功率密度热管理业务占比持续提升

2024年起,高功率密度装置热管理(即数据中心液冷 + 储能液冷)业务收入同比大幅增长 74.66%,已超越传统电力电子热管理,成为公司核心收入来源。

2025年上半年,该业务板块收入占公司总营收比例达 32.78%(即三分之一以上)——显示液冷 / 高功率密度业务已成为主营业务的重要组成部分。

• 海外客户验证 + 出海能力初步建立

公司在 2025 年设立美国子公司 /北美运营平台。

公开渠道披露其液冷产品已具备国际先进水平,部分适配国际客户标准。

• 今日重大催化:出售东莞硅翔股权

持股 16.98%,拟交易金额约 3.73 亿元,获得真实投资收益(现金+股票),全力投入液冷主业