风电装备制造行业大扫描:在风电大周期里寻找“高景气”子赛道

一、为什么关注海风

1)风电大盘:中速增长,结构性机会更重要

进入“十五五”(2026–2030)开局阶段,风电仍处在政策目标与电力系统转型的主线中。同时,从装机节奏的行业指引看,产业链对“十五五”的预期已在上游形成共识:行业组织在 2026–2030 年提出“年新增 120GW、其中海风至少 15GW/年”的目标倡议。

GWEC 对 2025-2030E 的全球新增风电给出 6.5% CAGR 的判断(总新增装机从 2024 年约 117GW 提升至 2030E 约 207GW),整体属于“稳增长”而非“爆发式”。

因此超额收益更依赖结构性高景气子赛道与供给侧出清后的利润弹性。

—

2)海风:增长斜率更高,且 2026–2027 可见度更强

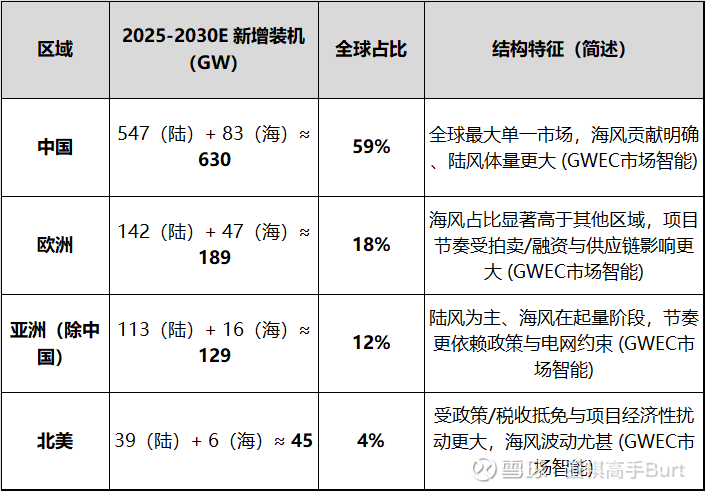

GWEC 对 2025–2030E 全球新增海风给出 20.5% CAGR,预计 2025–2030E 全球新增海风约152GW。其中中国约 83GW、欧洲约 47.3GW。其中,欧洲受到产能制约,溢出效应将逐渐显现,中国厂家将同步受益。

从经济性指标看,IRENA 的成本数据表明:2024 年全球海风加权平均 LCOE 约 0.079 美元/kWh;中国海风 LCOE 约 0.056 美元/kWh,显著低于欧美水平。与此同时,IRENA 给出的全球煤电平均 LCOE(口径为全球平均)约 0.073 美元/kWh,海风在中国的成本已接近/部分情形低于传统化石能源的可比区间。上述变化意味着:当“最后一公里”的系统性成本(融资成本、并网与送出、施工窗口、供应链交付)进一步改善时,海风的装机动机有望从“政策驱动”更多转向“经济性+能源安全驱动”。

表:2025-2030E 新增装机份额(按“需求侧新增”拆分)

—

中国:决定了 2026-2027 的海风高景气

中国海风核准在 2024 年显著抬升(2024 年海风核准约 17.6GW),2025 年 1-11 月回落至 8.6GW。

在“核准→招标→开工/并网”的传导下,且海风通常 提前约 2 年招标,2026 年更容易看到 2024 年核准项目进入集中招标与开工阶段,从而提高 2026-2027 的需求可见度。

—

欧洲:海风主导,修复性增长

WindEurope 对欧洲 2025-2030 的新增风电规模给出 187GW 的预期,并指出要满足欧盟可再生能源目标所需装机更高,隐含“加速诉求”,但节奏取决于拍卖条款(CfD/零补贴)、利率与供应链价格、以及港口/船舶/安装窗口等因素。

结合 GWEC 对欧洲海风 2025-2030E 约 47GW 的预测,欧洲海风仍处于“修复性增长+再加速”的阶段。

—

3)陆风与海风的错位

景气错位:海风更“受事件驱动”,陆风更“平滑”

海风:受海域审批、拍卖制度、融资成本、施工窗口影响更大,年度装机更容易“前置/后置”,因此短周期波动更强。

陆风:受电网消纳、土地与并网约束影响,但项目标准化程度更高,年度波动相对更小。

—

弹性错位:海风利润弹性更大

海风单机大型化更快、系统复杂度更高(海工、耐腐蚀、可靠性、认证体系),对供应链的质量一致性与交付组织能力要求显著高于陆风。结果往往是:

• 单位价值量更高(ASP/单GW带动的供应链产值更高)

• 认证与交付壁垒更强(更容易形成“核心供应商池”)

• 在行业上行阶段,零部件环节更易出现利润弹性

—

二、关注海风哪个环节:优先看“高壁垒、强交付、可放量”的环节

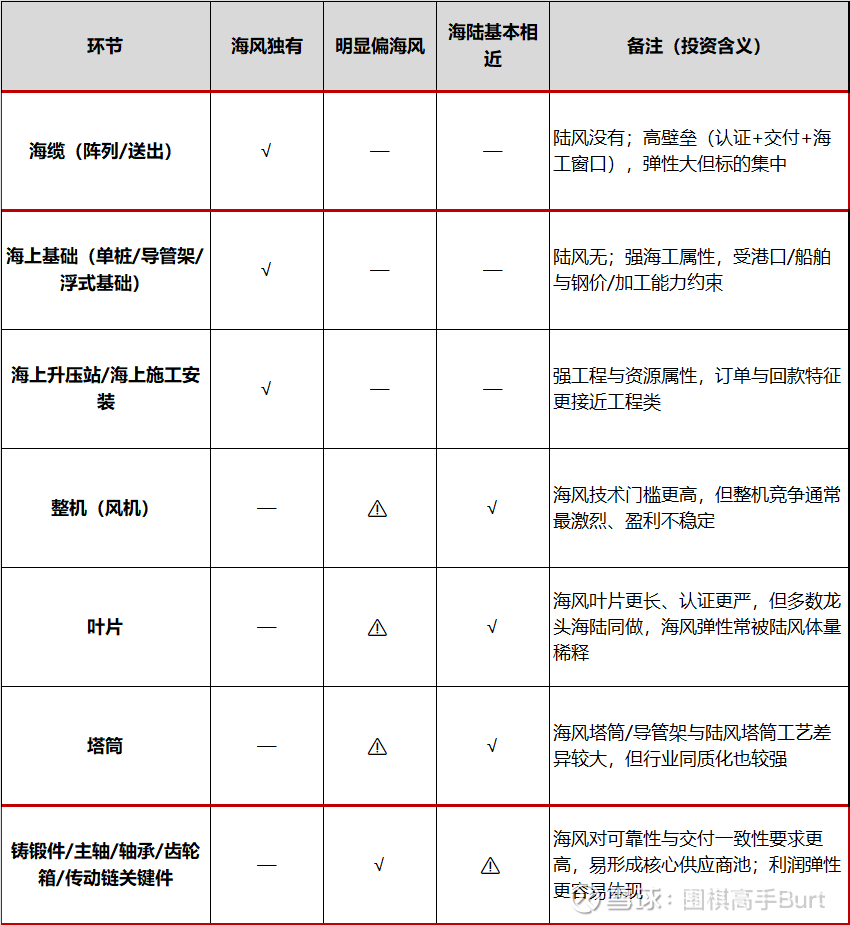

下面把海风装备拆成“是否海风独有/是否明显偏海风/两者相近”三类:

—

虽然各环节都受益于海风景气度提升,但具体属性存在不同特征:

1. 整机:需求端一旦上行,订单最先体现,但整机环节通常竞争最激烈,价格体系最敏感。

2. 叶片:头部厂商普遍“海陆兼做”,海风增量对多数公司“边际贡献不高”。而且招标定价机制放大了买方议价能力,价格压制较强。

3. 塔筒/管桩/导管架:价值量不低,但产品同质化程度高,技术路径成熟,容易扩产——因此更偏大宗属性,价格周期性明显。

4. 海缆:海风独有、壁垒强,“海风纯度”最高的方向。但上市公司仅有3家:其中中天科技、亨通光电主业都不是海缆,而是数通光纤/海缆的叠加逻辑,海缆占比不到10%;还有一家东方电缆的海洋工程占比较高,但作为周期性行业,其PE已高达40(合理应低于20)。

5. 海上基础 + 海工安装/EPC:订单随海风放量,但更像“工程交付行业”

6. 零部件环节:符合“高壁垒、强交付、可放量”的组合。

—

为什么零部件环节最值得关注?

1. 海风极度重视可靠性,壁垒更高。海风事故代价大、检修困难、停机损失高,因此对材料纯净度、缺陷控制、工艺一致性、寿命验证更严格。客户认证壁垒非常高。

2. 交付属性强,但仍保留制造业可复制性。相比海工/EPC 的项目制不确定性,零部件更接近“批量制造 + 认证供货”,既有交付刚性(项目节点),又能通过产能、良率与规模效应实现利润改善。

3. 海风价值量上移:单机更大、单GW零部件价值更高。大兆瓦化提升铸锻件、主轴、轴承、传动系统等环节的单机价值量;而且海风对高端型号渗透更快,使得“结构升级”更容易在零部件环节体现为ASP/毛利改善。

4. 竞争格局更容易“收敛”,盈利弹性更容易留在上游。整机环节容易把景气度转化成“价格竞争”;而零部件中部分子赛道(高端轴承、传动关键件、大型铸锻件的高一致性交付)更容易形成核心供应商池,利润弹性更容易沉淀。

—

三、关注哪类公司:海风零部件中更偏好“材料+零部件”一体化

1)海风零部件:竞争力三要素,两种发展模式

海风供应链的胜负手更偏向:

• 高可靠性:材料纯净度、工艺一致性、长期疲劳寿命

• 强交付:大件运输、海工窗口、项目节点刚性

• 成本约束下的质量稳定:越到海风,越不接受“低价换风险”

因此产业内部更容易分化出两类模式:

• 纵向一体化(材料端+制造端):更强的成本与质量控制

• 横向专业化(零部件专业化做大):依赖规模与客户绑定

—

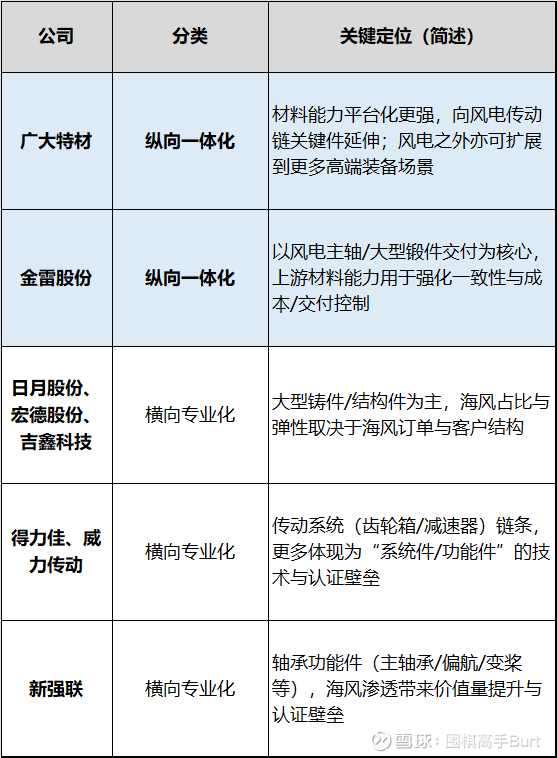

2)按发展模式,把行业内公司分两类

a 类:纵向一体化,具备冶炼/精炼/真空/重熔等材料制备能力 + 风电零部件制造(铸/锻/机加/热处理等)

b 类:横向专业化,主要做风电零部件,但不具备成体系材料制备能力(更多外购钢锭/钢材/坯料)

—

四、广大特材 vs 金雷股份:同属“材料+零部件”,但增长路径不同

1)广大特材:自上而下延伸(材料平台 → 多下游渗透)

依托材料与工艺能力向传动链关键件延伸,风电是重要下游之一,但并非唯一增长来源

优势:跨场景扩张能力更强(风电景气回落时,更容易寻找其他高端装备需求支撑)

风险:多下游扩张意味着组织与资本开支管理要求更高,需要持续验证新品放量与客户导入节奏

—

2)金雷股份:自下而上延伸(风电核心件 → 材料端强化)

以风电主轴/大型锻件为主战场,向上延伸的材料能力主要用于质量一致性与成本/交付控制

优势:更聚焦、更容易把能力沉淀在“海风高要求型号”上,提高海风订单占比与单件盈利

风险:业务结构更集中于风电链条,对“海风招标—开工—并网节奏”的敏感度更高

—

首选标的:$广大特材(SH688186)$

经过一系列自上而下的拆解,并在风电产业链内对比了10余家上市公司后,综合“胜率—赔率”匹配度,我将广大特材作为当前框架下的首选标的。

优势

1. 材料端平台属性:材料能力不仅服务风电场景,也能跨到其他高端装备场景(如导弹、燃气轮机、核电等)——有利于平滑风电周期波动,创造第二增长曲线。

2. 向传动链关键件延伸:从“材料→关键零部件”提升附加值与议价空间,比纯铸件/纯加工更容易做利润弹性。

3. 海风更看重一致性与交付:海风可靠性约束更强,“材料端+制造端”一体化更容易在认证与质量稳定上占优。

风险

1. 风电下游仍是主导变量:海风景气若延后/招标节奏波动,利润兑现会出现滞后。

2. 新产品放量与客户导入的不确定性:向高端零部件延伸的过程,核心看验证节奏、良率爬坡与产能利用率——需要持续跟踪。