光伏赛道会是今年一大热点!!!

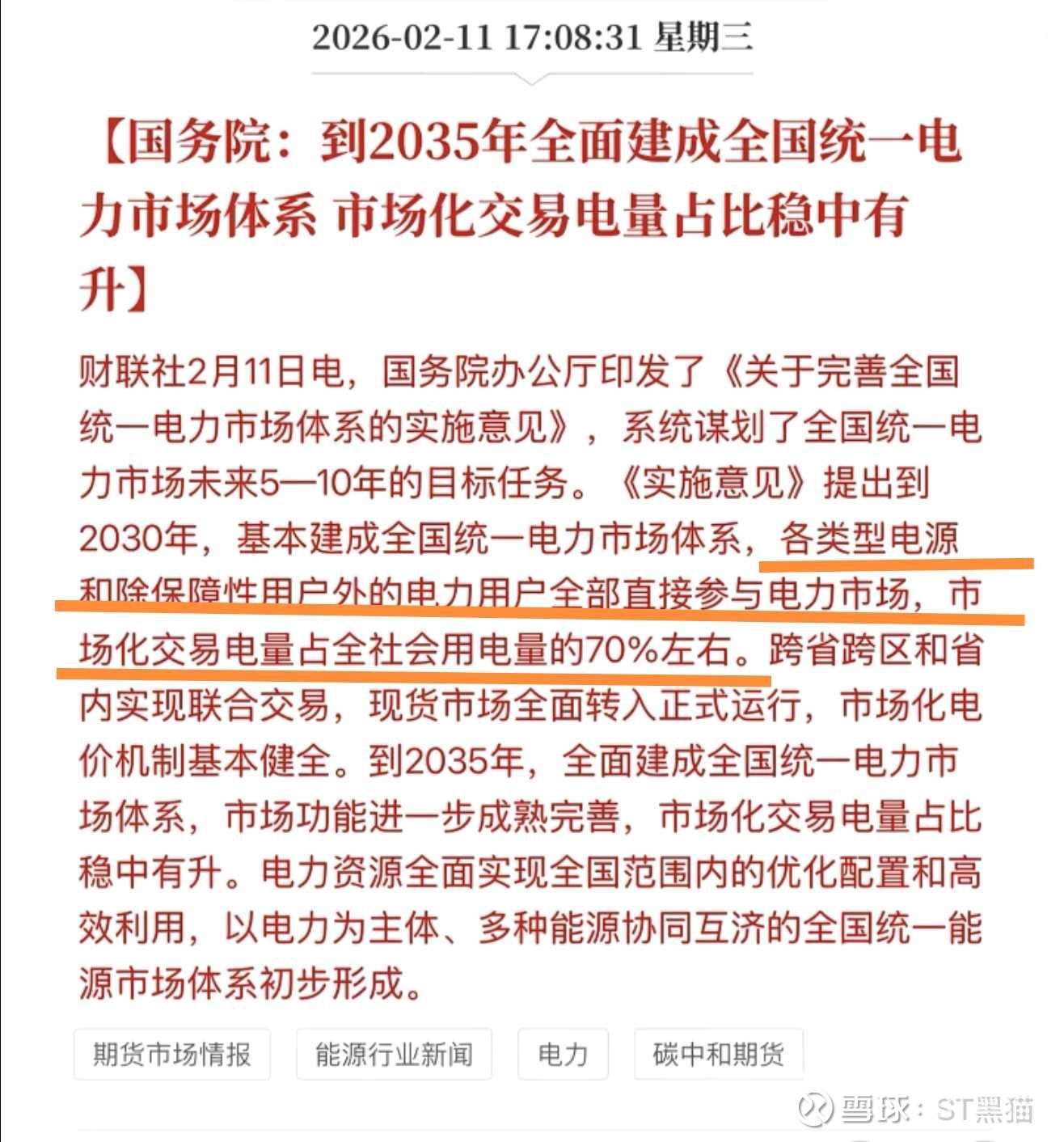

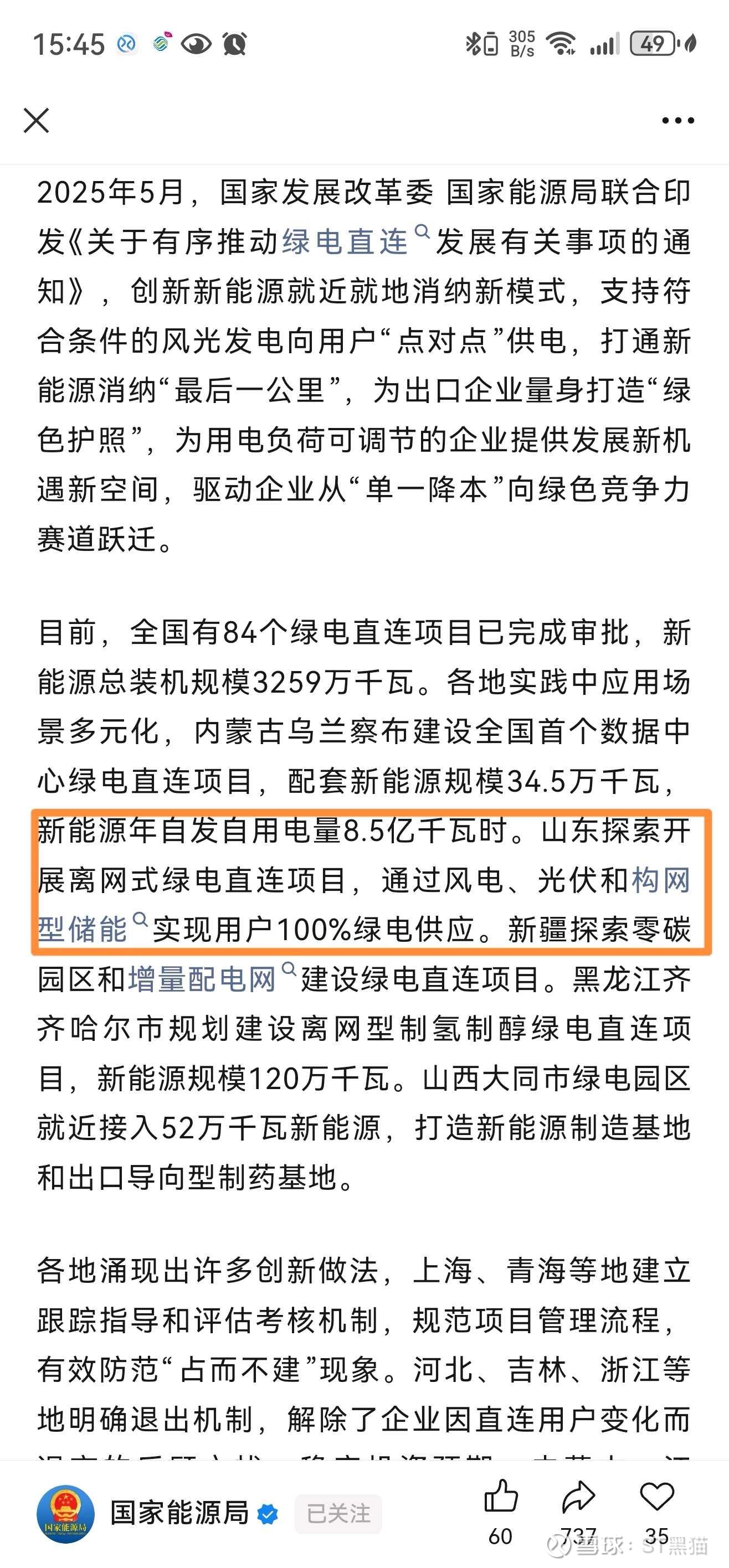

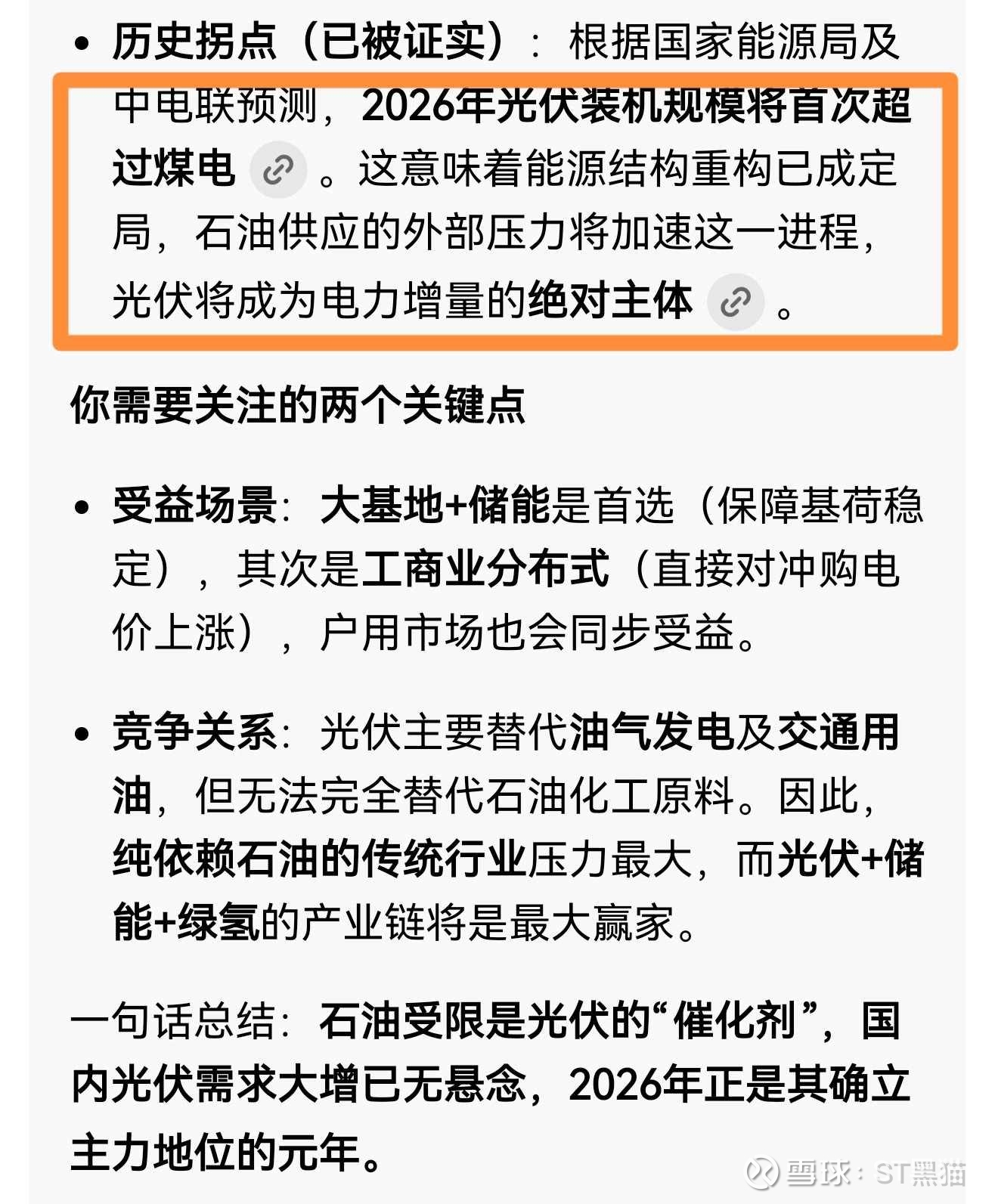

周末吃到最大的瓜就是中东又干仗了。短期油气化工会发一波红包,长期新能源替代能源的光伏,风电,核能会发大红包。国内早就未雨绸缪发展新能源,稳步推进建设全国统一电力市场,防止干仗带来的石油能源危机。国外马斯克需要马斯克提出,计划每年向太空部署100吉瓦(GW)太阳能AI卫星能源网络,这相当于全球新增光伏装机规模的约1/6,让太空光伏概念火出圈。今年必将是光伏大增长的一年。说到光伏不得不说一家长期低价横盘的国资控股雅博股份了。

雅博股份(002323)的光伏投资,核心是BIPV+分布式EPC+参股钙钛矿+自建HJT组件产能,已从传统金属屋面转型为光伏为主业(2025上半年光伏收入占比61.17%) 。

一、核心光伏投资与业务(截至2026-03-01)

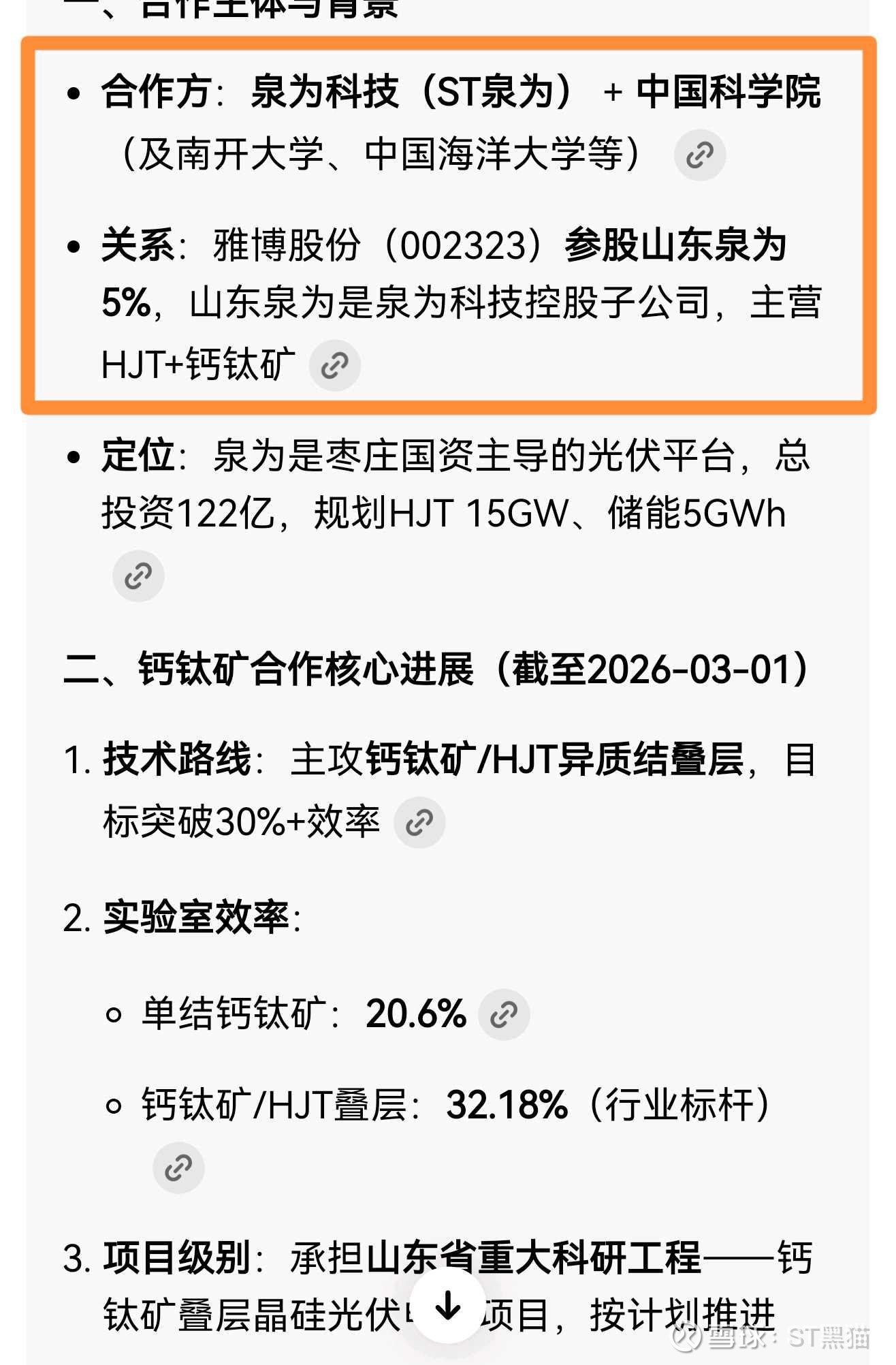

1. 参股钙钛矿(最核心技术投资)

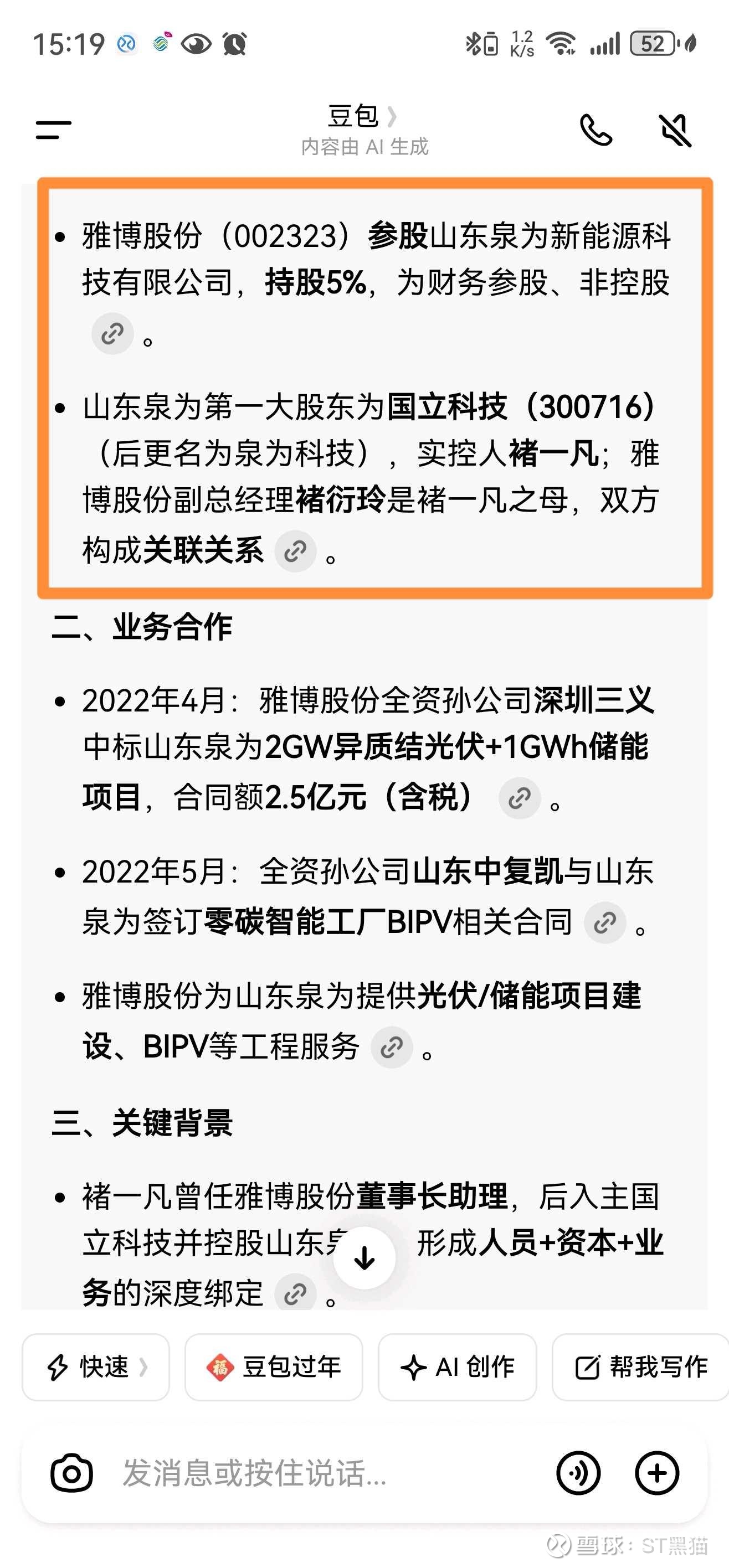

- 参股山东泉为新能源 5%,山东泉为是泉为科技(ST泉为) 控股子公司

- 泉为与中科院联合研发钙钛矿/HJT叠层电池,实验室效率32.18%,属行业顶尖

- 雅博间接共享钙钛矿技术,用于BIPV高端场景

2. 自建HJT组件产能(重资产投入)

- 投资10.15亿元,建设2GW异质结(HJT)光伏组件+储能产品项目

- 已完成场地平整,2026年启动厂区建设,投产后打通组件制造+EPC+电站全链条

3. BIPV+分布式EPC(主业落地)

- 全资子公司山东中复凯负责光伏EPC、BIPV、电站运维

- 核心优势:金属屋面+光伏一体化,适配机场/会展/厂房等复杂屋面

- 2025年中标:

- 独立中标分布式光伏项目超4100万元(峄州水泥等)

- 联合体中标8.53亿元绿色能源项目

- 代表项目:杭州大会展中心BIPV(771kW,年发电66万kWh)

4. 电站运营转型(从EPC到IPP)

- 推进债转股,将光伏项目应收款转为电站股权,获取长期发电收益

- 布局工商业分布式+重卡充电站+微电网,配套储能

二、光伏业务结构(2025上半年)

- 光伏业务:61.17%(EPC+BIPV+电站)

- 金属屋面:21.32%(传统主业,为光伏提供屋面载体)

- 其他:储能、软件、设计等

三、关键优势

- 建筑+光伏协同:国内少数能做复杂异形屋面BIPV的企业

- 国资背书:枣庄国资控股,项目获取与融资能力强

- 技术卡位:参股钙钛矿+自建HJT,布局下一代高效电池

- 订单落地:2025年光伏收入同比增加,转型见效

现在的雅博比某些ST还要便宜,2026年,让我们期待雅博的成长!!!以上纯属个人观点,股市有风险,投资需谨慎!$金正大(SZ002470)$ $协鑫集成(SZ002506)$ $豫能控股(SZ001896)$