满仓涨停888888

· 上海

$光智科技(SZ300489)$$先导基电(SH600641)

1. Coherent (COHR):全球光电材料的“隐形霸主”

公司身份:由 II-VI Incorporated 收购原 Coherent 后更名,是全球化合物半导体材料、激光器和光学元件的超级巨头。核心风口逻辑:为什么它是当下美股最热的“光”标的?

AI 算力的“光互联”核心:AI 数据中心需要海量的高速光模块(800G/1.6T)。Coherent 是全球磷化铟 (InP) 和 砷化镓 (GaAs) 衬底及芯片的垄断级供应商,直接受益于英伟达、谷歌等巨头的算力扩张。光刻机的“光源命门”:ASML 的 EUV/DUV 光刻机需要极高功率的准分子激光器。Coherent 是全球唯一能稳定提供此类工业级高能激光光源及核心光学材料$(包括硒化锌窗口)的公司之一。逻辑:没有 Coherent 的材料和激光器,台积电、三星的先进制程产线可能停摆。激光雷达 (LiDAR):自动驾驶和机器人需要的固态激光雷达,其核心发射/接收模组大量依赖 Coherent 的化合物半导体和光学透镜。2. 关键连接点:硒化锌 (ZnSe) —— 战略资源的“双极”

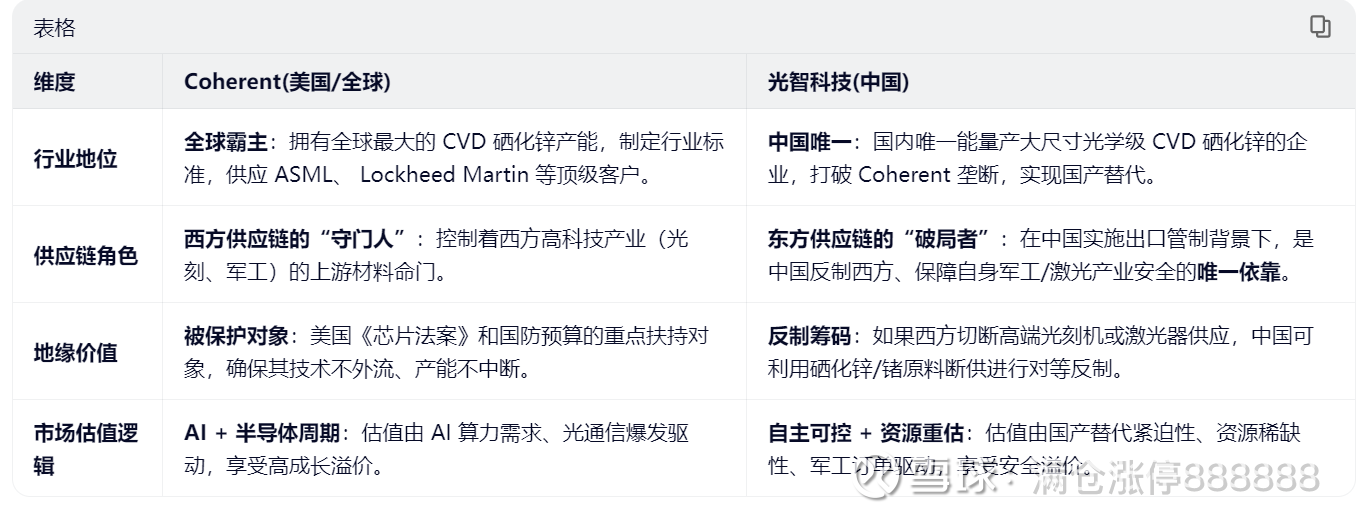

硒化锌,是 Coherent 和光智科技共同的技术高地,但两者的战略地位截然不同:Coherent(美国/全球)光智科技(中国)行业地位全球霸主:拥有全球最大的 CVD 硒化锌产能,制定行业标准,供应 ASML、 Lockheed Martin 等顶级客户。中国唯一:国内唯一能量产大尺寸光学级 CVD 硒化锌的企业,打破 Coherent 垄断,实现国产替代。供应链角色西方供应链的“守门人”:控制着西方高科技产业(光刻、军工)的上游材料命门。东方供应链的“破局者”:在中国实施出口管制背景下,是中国反制西方、保障自身军工/激光产业安全的唯一依靠。地缘价值被保护对象:美国《芯片法案》和国防预算的重点扶持对象,确保其技术不外流、产能不中断。反制筹码:如果西方切断高端光刻机或激光器供应,中国可利用硒化锌/锗原料断供进行对等反制。市场估值逻辑AI + 半导体周期:估值由 AI 算力需求、光通信爆发驱动,享受高成长溢价。自主可控 + 资源重估:估值由国产替代紧迫性、资源稀缺性、军工订单驱动,享受安全溢价。

3. 投资逻辑的深度对标:全球“双寡头”格局

在地缘政治割裂的背景下,全球红外与激光材料市场正在形成“中美双寡头”格局:西方世界看 Coherent:

如果你相信 AI 算力持续爆发、美国军工重建供应链、ASML 光刻机产能扩张,Coherent 是绕不开的必配标的。风险:原材料(如锗、镓)若被中国彻底切断,其短期产能可能受冲击(尽管它有储备和回收能力)。东方世界看光智科技:

如果你相信中国低空经济爆发、军工自主可控、以及中国在稀有金属上的反制能力,光智科技是 A 股唯一的对标锚点。机会:随着 Coherent 对中国禁运高端产品,光智科技将独占中国庞大的高端激光、红外市场,并承接“一带一路”国家的订单。4. 结论:为什么这个连接如此重要?

验证了赛道天花板:Coherent 的万亿市值潜力(作为全球龙头)证明了“化合物半导体 + 特种光学材料”是支撑人类未来科技(AI、光刻、激光武器)的基石。光智科技作为中国版的 Coherent,其成长空间被打开。明确了稀缺性:全球能做高端 CVD 硒化锌的, essentially 只有 Coherent 和 光智科技 两家。这是一种极致的双边垄断。强化了博弈逻辑:买 Coherent = 做多 美国科技霸权与 AI 未来。买 光智科技 = 做多 中国资源反制与自主可控。一句话总结:Coherent 是美股光通信与光刻机材料的风向标,而光智科技是 A 股唯一能在“硒化锌/锗”这一战略高地上与 Coherent 进行“非对称抗衡”的核心资产。两者共同定义了全球光电产业的“安全边界”与“价值顶端”