光刻胶行业全景扫描(2025年终版)

1. 行业概览:从“破冰”到“收成”

如果说2024年是国产高端光刻胶的“验证之年”,那么2025年下半年则是真正的“放量元年”。随着半导体国产化率要求的强制性提升,光刻胶作为核心耗材,其战略地位已从“备胎”转正为“主力”。

1.1 2025年下半年核心变化

市场规模验证:2025年全年中国光刻胶市场规模预计达到125亿-130亿元人民币(偏乐观2),增速显著跑赢全球(约7%)。

结构性逆转:虽然日企(JSR、TOK、信越)仍占据全球主导,但在中国大陆的 28nm及以上成熟制程(KrF、i线)中,国产光刻胶份额在H2 2025首次突破 30% 的临界点。

高端里程碑:ArF(浸没式)光刻胶不再是PPT产品,南大光电、上海新阳等头部企业在Q3-Q4相继宣布实现“批量出货”或“项目验收”,打破了0%的局面。

掘金握先机,关注@春华财智

2. 2025年H2 关键事件与技术突破

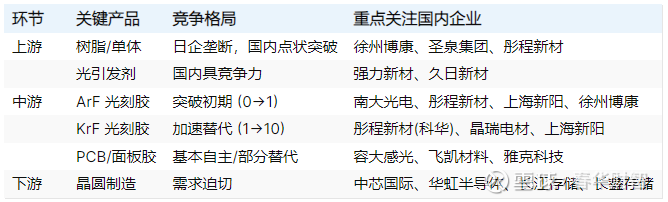

2.1 ArF光刻胶:跨越“死亡之谷”

2025年下半年,ArF光刻胶(用于90nm-7nm制程)完成了从“实验室”到“产线”的最惊险一跃。

南大光电(里程碑):2025年7月,公司牵头的“ArF光刻胶产品开发与产业化”项目正式通过专家组验收。这意味着其ArF干式和浸没式光刻胶已具备规模化生产能力。截至12月,已有三款ArF产品在下游晶圆厂实现少量销售,质量趋于稳定。

上海新阳(新晋主力):2025年Q3,宣布ArF浸没式光刻胶实现小批量出货。公司已建成完整的ArF研发与量产平台,且新增投资用于扩充产能,成为国内第二家在ArF领域站稳脚跟的企业。

鼎龙股份(黑马突围):2025年11月,公告确认已有两款高端晶圆光刻胶(含KrF/ArF)通过国内主流晶圆厂验证并获得订单,潜江工厂一期产能已具备批量供货能力。2025年Q3归母净利润2.08亿元,同比增长31.48%;高端光刻胶业务“进展迅速”,但整体仍处于投入期。

徐州博康(独角兽企业):“深紫外光刻胶关键技术”在2025年6月已通过省级科技成果鉴定,性能达国际先进水平。独角兽企业,ArF/KrF产品已导入国内12寸晶圆厂,拥有全产业链成本优势,估值超70亿。

2.2 EUV光刻胶:黎明前的微光

华为/国产供应链协同:2025年Q3,市场传出关于国产EUV光刻机进入试生产阶段的消息(结合激光诱导放电等离子体LDP技术)。虽然EUV光刻胶仍主要处于基础研发阶段,但彤程新材等企业已明确披露EUV封装光刻胶进入研发序列,与国产EUV设备的协同验证成为2026年的新看点。

2.3 上游原材料:解决“无米之炊”

八亿时空:2025年下半年确认,其百吨级KrF光刻胶树脂产线已实现量产并完成客户端认证,成功导入恒坤新材等下游光刻胶企业。这标志着KrF光刻胶的供应链已基本实现全闭环。

强力新材/久日新材:在半导体级光敏剂领域取得新进展,进一步降低了对日本进口原料的依赖。强力新材2025年三季报显示净利润为 -2403.29万元,尚未实现盈利。

3. 市场格局与企业表现(2025年财报透视)

2025年三季报(10月底披露)显示,光刻胶板块出现了罕见的“营收/净利双增”,证明国产替代已产生实打实的利润。

彤程新材

表现:营收25.2亿 (+4%),净利5.2亿 (+11.5%)

评价:盈利能力最强。ArF光刻胶持续放量;子公司北旭电子在面板光刻胶领域市占率逼近30%。综合实力最强的平台型龙头。

上海新阳

表现:营收13.9亿 (+30.6%),净利2.1亿 (+62.7%)

评价:增速最快。14nm及以上清洗液全覆盖;ArF浸没式胶出货;晶圆制造关键材料占比超70%。高端制程材料突破先锋。

南大光电

表现:营收18.8亿 (+6.8%),净利3.0亿 (+13.2%)

评价:增长稳健。ArF项目验收通过是最大催化剂,前驱体业务保持高增长。ArF光刻胶产业化标杆。

晶瑞电材

表现:营收11.9亿 (+11.9%),净利1.28亿 (大幅扭亏)

评价:业绩反转。i/g线光刻胶稳居国内第一,KrF光刻胶量产规模扩大。成熟制程光刻胶霸主。

容大感光

动态:12月最新消息,KrF光刻胶核心设备配置完成,正式开启高端进阶研发。PCB胶龙头向半导体胶渗透。

4. 2026年行业趋势前瞻

基于2025年下半年的最新数据,对2026年作出如下研判:

ArF的“量产爬坡期”:2026年将是国产ArF光刻胶真正比拼“良率”和“批次稳定性”的一年。南大光电和上海新阳将直接面对日企(JSR/信越)的价格战反击,能否守住份额是关键。

并购整合潮起:随着鼎龙股份、恒坤新材等新玩家的强势入局,行业竞争加剧。2026年可能会出现头部企业并购上游原料厂(如树脂/单体厂)的案例,以追求极致成本控制(类似徐州博康的模式)。

HBM/先进封装驱动:受AI芯片需求爆发影响,2025年下半年封装光刻胶(用于TSV、RDL工艺)需求激增。2026年,针对HBM(高带宽内存)的专用厚膜光刻胶将成为新的高增长细分赛道。

5. 总结:光刻胶行业投资/关注图谱

稳健龙头:彤程新材、晶瑞电材。逻辑:业绩已兑现,全产业链布局,抗风险能力强。

高端突破:南大光电、上海新阳。逻辑:ArF/EUV技术壁垒极高,一旦放量弹性最大。

新锐黑马:鼎龙股份、徐州博康。逻辑:新进入验证通过,预期差较大。

上游隐形冠军:八亿时空、强力新材。逻辑:原材料自主可控,不受制于人。

总结点评:

光刻胶行业已走过了“讲故事”的阶段。2025年下半年的财报和项目验收证明,国产替代已进入深水区。接下来的核心看点不再是“做没做出来”,而是“有多少晶圆厂敢大规模用”以及“能否在EUV领域撕开一道口子”。