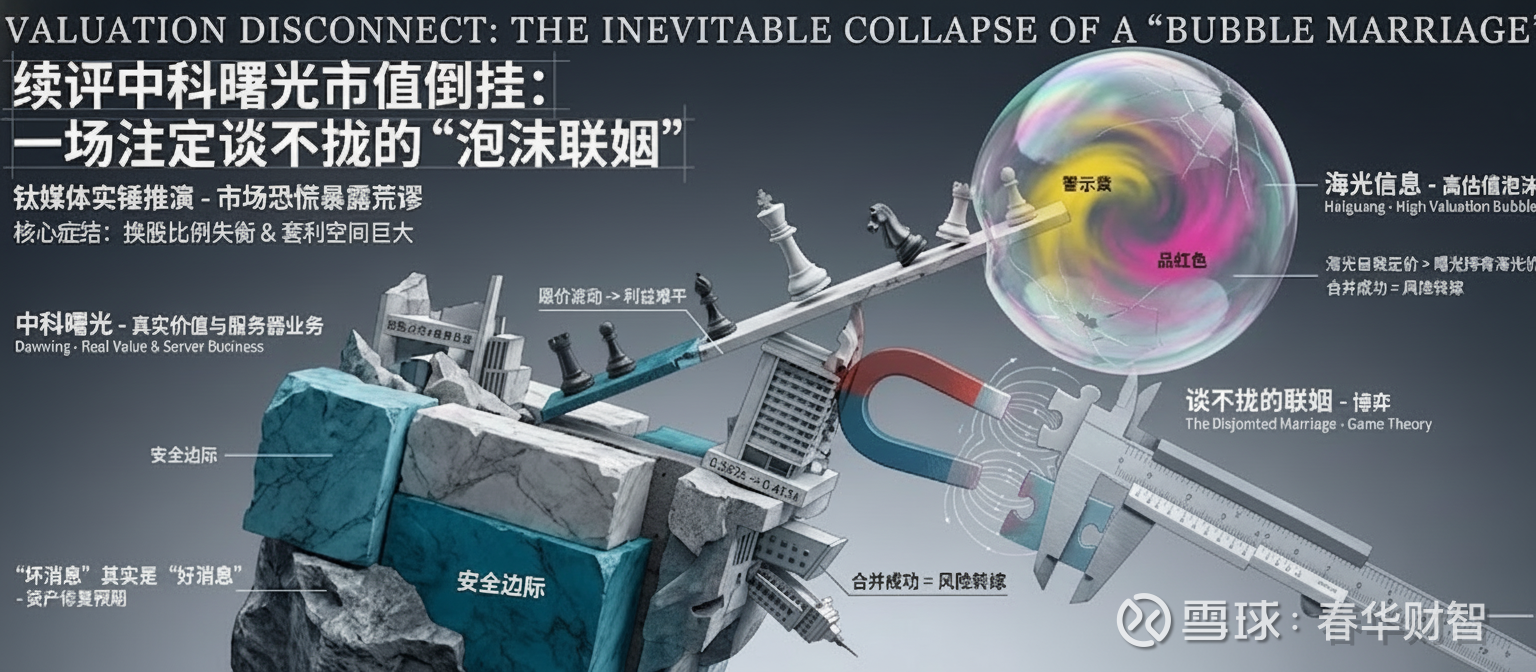

续评中科曙光市值倒挂:钛媒体的报道,侧面印证这是"一场注定谈不拢的泡沫联姻”

昨天,我们刚写了关于中科曙光市值倒挂的深度分析,指出其与海光信息之间存在巨大的估值错配。无独有偶,今天钛媒体也发表了一篇题为《股价太高惹的祸?海光信息“吞并”中科曙光计划告吹》的深度报道,这不仅是对市场动态的及时跟进,更是从侧面印证了我们昨天的推演逻辑。钛媒体在文中指出,交易终止的核心原因在于过去半年双方股价发生了巨大波动,导致原定的换股比例难以平衡各方利益。说白了,就是海光现在的高估值泡沫与曙光被压抑的低估值资产之间,已经无法通过简单的换股公式画上等号。

这种谈不拢继续引发市场的恐慌性抛售:海光跌至197.75元,曙光更是跌破85元关口来到82.72元。但正是这种因为价格没谈拢而引发的下跌,恰恰暴露了市场荒谬的一面——价格不对等,市场在恐慌中把曙光砸出了一个更深的坑。

掘金握先机,关注@春华财智

1. 核心观点的激烈碰撞:为什么会“谈崩”?

钛媒体的解释归咎于技术性原因。文章重点在于计算换股比例和股价波动。文章指出,因为过去半年两家股价都大涨(约88%),导致原来的换股方案(1股曙光换0.5525股海光)如果按现在的市价重新计算(约1股曙光换0.4124股海光),双方利益难以平衡。

钛媒体其实点出了关键,但没说穿。真正的症结在于“套利空间”太大。 如果按原定比例执行,曙光股东等于用90元的筹码换回了价值约120元(0.5525 × 218元)的海光股票。这对海光原本的股东是巨大的稀释和不公,海光作为收购方(强势方)绝不会同意按原方案执行。而如果要重新谈判,曙光肯定不愿意降低换股比例。谈不拢,只能散伙。

正是因为海光这种非理性的高估值,导致了合并的难度几何级增加。海光觉得自己值5000亿,所以不想贱卖股份给曙光;而曙光虽然市值低,但手里拿着的海光股票本身就价值连城。两个估值逻辑完全不同(一个按泡沫定价,一个按折价定价)的公司,根本无法找到一个双方都认可的等价交换物。

2. “坏消息”其实是“好消息”

钛媒体的文章虽然语气遗憾“无疾而终”、“草率落地”,但结合我们之前文章的分析,合并告吹对中科曙光的中小投资者其实是利好:

如果合并成功,曙光股东拿到的是海光的高位股票。一旦海光泡沫破裂,换来的财富将瞬间蒸发。现在没换成,反而手里拿着的也算是实实在在的资产(多股权+服务器+液冷)。之前曙光的股价被并购套利的复杂算法压制住了。现在并购取消,市场将重新按照“控股公司+自身业务”的逻辑给曙光定价。既然曙光持有的海光股份就值1000多亿,如果这部分股权是可以变现或分红的,那么曙光自身的服务器业务就不能是免费赠送的,这部分价值迟早会通过股价修复体现出来。

关联阅读上一篇:网页链接{中科曙光市值倒挂之谜:是海光太贵,还是曙光被错杀? }