隆达股份再看

韭菜4年

· 上海

几年前看过隆达股份,不懂,看研报吹高大上的大飞机,军工航发,一堆在手的产品要签大订单,傻乎乎的买了点,一直跌,只好割肉了。

最近在看万泽股份,想起来原先亏过的,从新再看他的年报,看他号称收入,利润都增加了,一季度还也还不错,就从新仔细看看;

发现真的是个苦逼的商业,真的是一堆高大上的概念,实际上狗都不如;

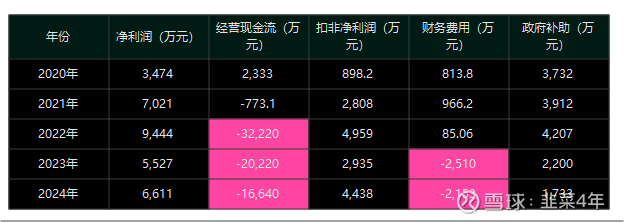

24年的收入13.9亿,净利润6600万,净利率5%;这还是增长了20%之后的净利润。然后这6600万的净利润,财务费用-2100万,就是IPO拿的钱兑现了一部分利息;政府补助了2300万;就是除掉这两块,其实基本一毛钱都没赚;

真的是苦逼的一塌糊涂

商业模式上,就是个苦逼的来料加工;

给军工做,就是个苦逼的生意,一堆的应收账款,和自己的存货。没有现金流,上市这些年一直是流出的。还好IPO拿了一堆钱,不然可能要死翘翘;

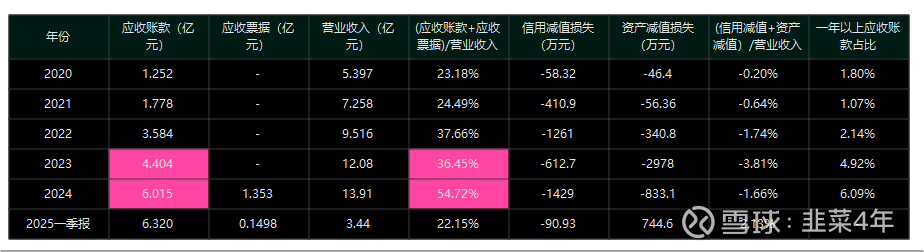

公司的应收账款,也是一塌糊涂;

其实看到这里,也就不用再看下去了。

存货:

1季度的业绩好,也没啥意思的。