找钢网-一个高赔率,低确定性的机会

6月份写了一篇,找钢网,是一个巨烂的商业模式,巨烂的财务数据的文章;后来应人要求删掉了;

当时股价3.8;现在1.8;

H1半年报出来,亏损暴涨;还在拍脑袋,好像看对了;

但是后面应邀(因为写了一篇看空的文章)去参加了公司的调研,深入了解了一下,貌似其实还是有机会;

跌到现在,可能是个高赔率,低确定性的机会;

公司的核心商业模式:

给各种小B卖家,和钢铁卖家,进行撮合,从而赚取交易费(最主要的收入来源和毛利),然后顺便提供各种增值服务(金融服务帮助促进交易量增长赚点供应链金融的前,物流服务赚取一点物流的钱,saas 和科技服务赚取一点ai/应用/saas的服务的钱),以及现在在推动出海,出海这块是重资产赚取比较高的毛利

公司几块核心业务的简单业务模式介绍和运营数据:

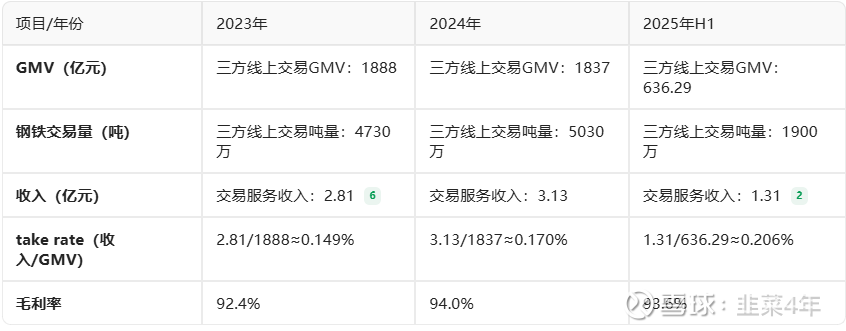

1. 交易服务(核心业务,还有点增长):

这是公司的安身立命之本,主要的收入和毛利的来源;

就是给钢铁行业的卖家买家提供信息撮合的平台;

这几年这块还是在逐年增长,毛利率也比较高,靠着take rate的逐渐的提高;

*这里面的毛利率是整个公司的毛利率,没有单独剥离出来交易服务的毛利率;大概一直稳定在90%+;

单独交易服务:

(数据来自ima提取年报信息)

这块的主要问题(和转机)是:

a. 24H1和25H1的交易量下滑;

公司的说法,是为了上市简化财务模型啥的,24H2停止了胖猫白条的供应链服务导致钢铁交易量下滑;

在25H1已经开始恢复胖猫白条从而交易开始从新回升(通过完全让银行承担风险,公司不赚取白条利息只赚取介绍费的模式);Q3 好像已经有同比提升;

b. 公司的take rate在逐步提升();

2. 交易支持服务(不用太关注了;);

服务内容:

看这个增长趋势服务内容,就知道挺难;

3. 科技订阅服务(不用太关注了);

主要是腾采通,以及其他乱七八糟的一些服务;

其实也不用多看,看历史收入走势,就知道不用太关注了;

4. 国际业务/出海(这个是公司的主要成长点之一);

国际业务,某种程度上,从新走了之前国内走过的重资产的路线;公司的说法是,虽然是重资产,但是公司其实不承担钢架波动的风险;(公司拿到下游客户订单,去上游进货,锁定成本和售价,个人无从求证)。

国际业务符合国际一带一路的出去的线路,客户也主要是中资企业在国外的拓展的这些子公司;

国外的总体的毛利率也还可以;

国际业务,还有一块,公司说,自己在迪拜弄了一个加工厂;那是直接做下游客户的业务了;估计比较赚钱吧;这种无从求证和证伪,只能相信管理层是对的判断;

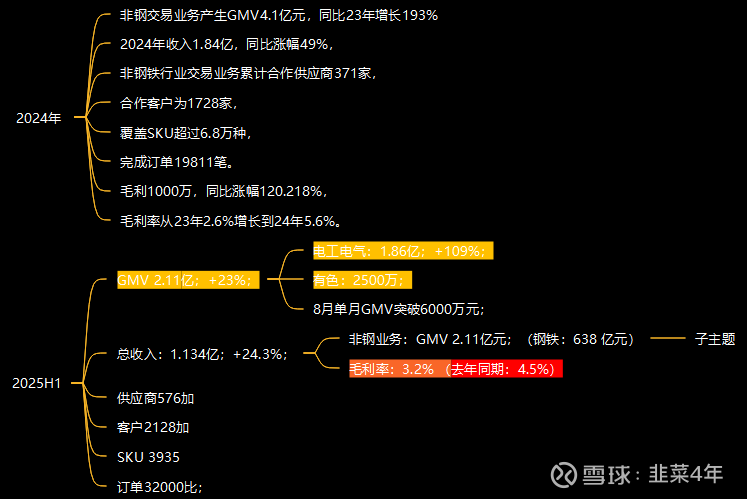

5. 创新业务(非钢领域,实在增长太慢了。。。);

一个是工业品交易(京东工业, 震坤行),一个是有色(和某公司合作的);

工业品的这么小的刚刚开始的业务,成长太慢了;

—————————————————————————————————————-

看完上面的分业务介绍,就明白,机会在于核心交易服务的交易量的继续放大以及take rate的有序有限的继续提高,

以及,国际业务的放量(和商业模式能够证明;)

然后通过规模效应成本稳定利润逐渐提高,来逐渐证明公司的盈利能力;

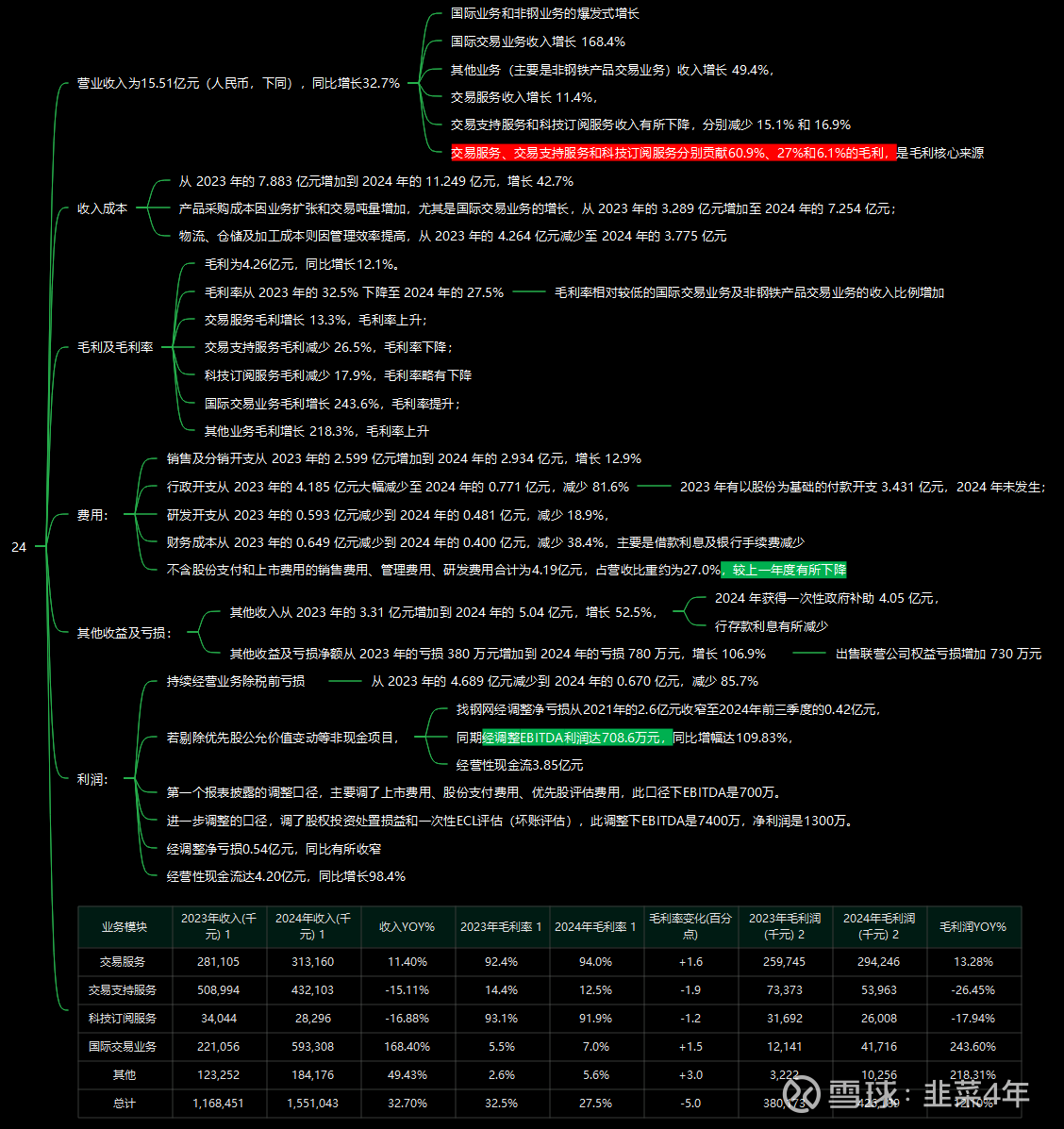

24年和25年的核心经营数据:

24年:

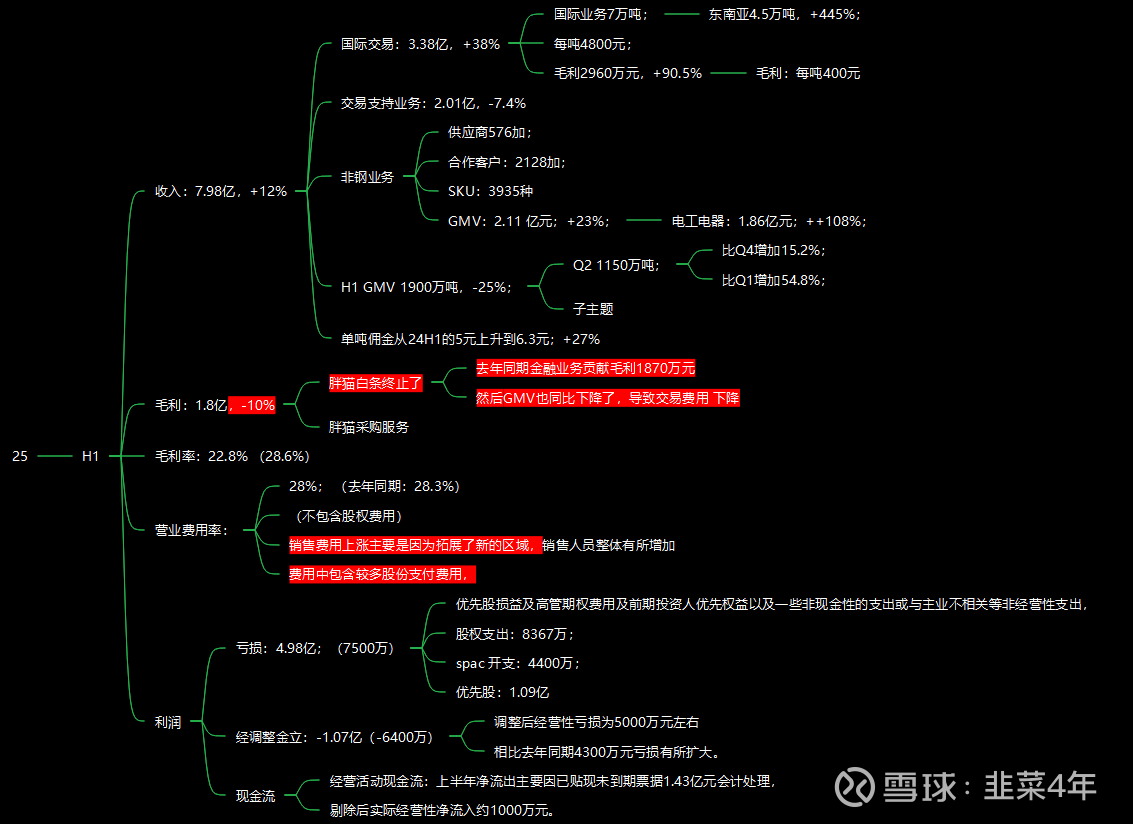

25H1:

25年的数据值得指出的,财务数据相当(超级)难看,但是公司的解释,能够说明一部分问题,

1. 钢铁交易GMV的下降,主要是由于停止了胖猫白条,公司通过间接恢复,GMV已经从新走上了向上的路;

—这一点可以通过Q3,Q4的后面公司公布的数据来证实;大概率为真;

2. H1的亏损非常非常难看;

但是实际上,有主要的一部分亏损,是优先股的费用(1亿),股权支出8400万和spac 上市开支4400万;

抛开这些的确是一次性的(股权其实不算一次性的),实际亏损也还是放大了一些(H1由于白条下线GMV下降了) ,但是还好;

3. 公司每年的巨大的(相对于他的收入来说)的应收账款和信用减值,这块我问了公司;

公司的说法是,由于他的商业模式(客户成交后,先打钱给公司, 公司再打给上游卖家),存在一个时间差的说法;因为GMV(交易额)巨大,所以这个暂存的资金量绝对量一直不小;

然后,由于GMV一直在增长,所以,每年的应收计提一直有(逻辑上等于增量GMV*计提比率),但是我看24年GMV没有增加,25H1也没有增加,但是计提还是存在的;—这一点我不太理解;

小结:

公司的商业模式是一般的(比较差的),但是跌到现在也是可能跌过头了;

如果GMV的确如期能够恢复,take rate 可以持续小幅上扬,然后海外的确能够跑通,公司要翻倍,甚至翻几倍是很快的;所以是一个高赔率,低确定性的机会;

但是,需要能够了解一手信息,究竟股价为啥还在持续大跌,看减持的信息目前也没有看到新的减持公告;

$找钢集团-W(06676)$