好奇的喵喵

· 吉林

$南山铝业(SH600219)$

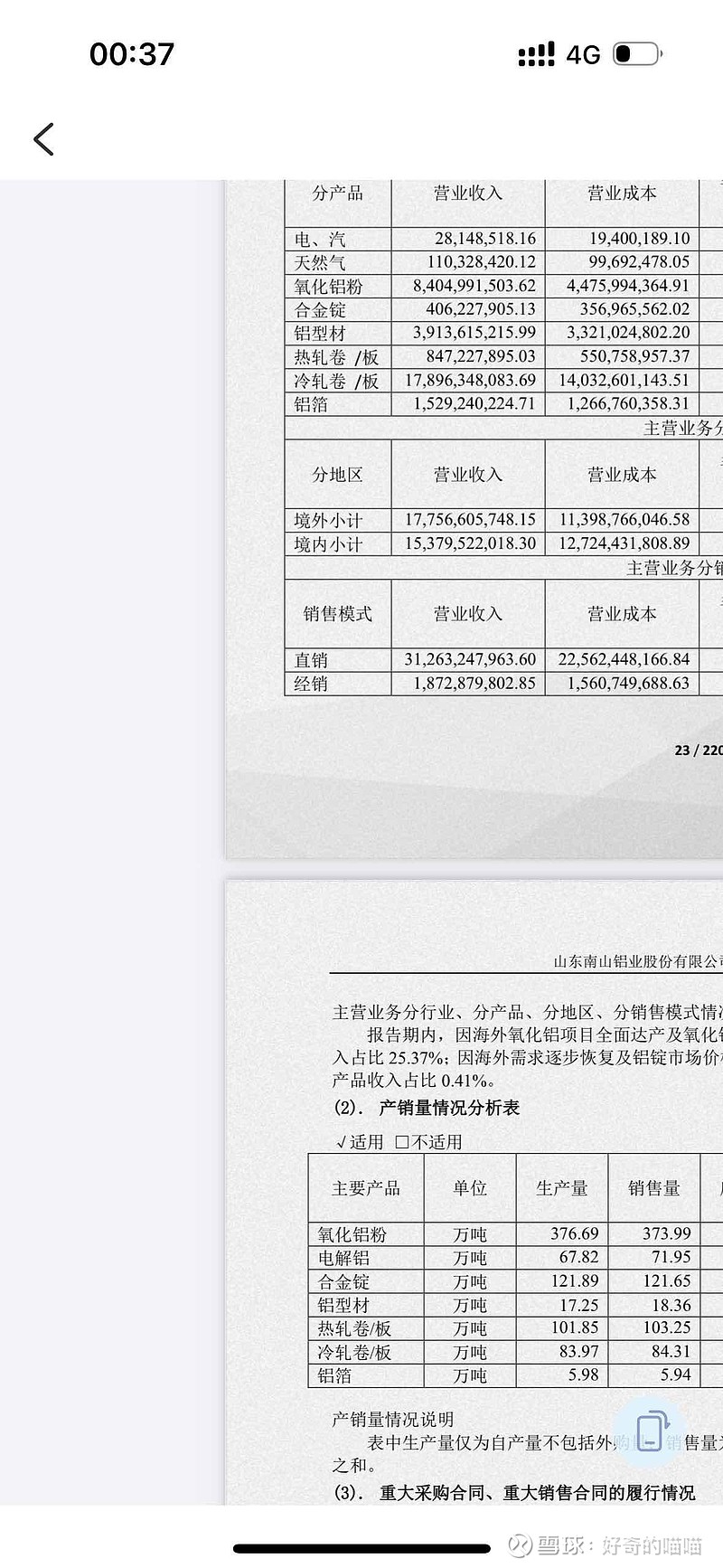

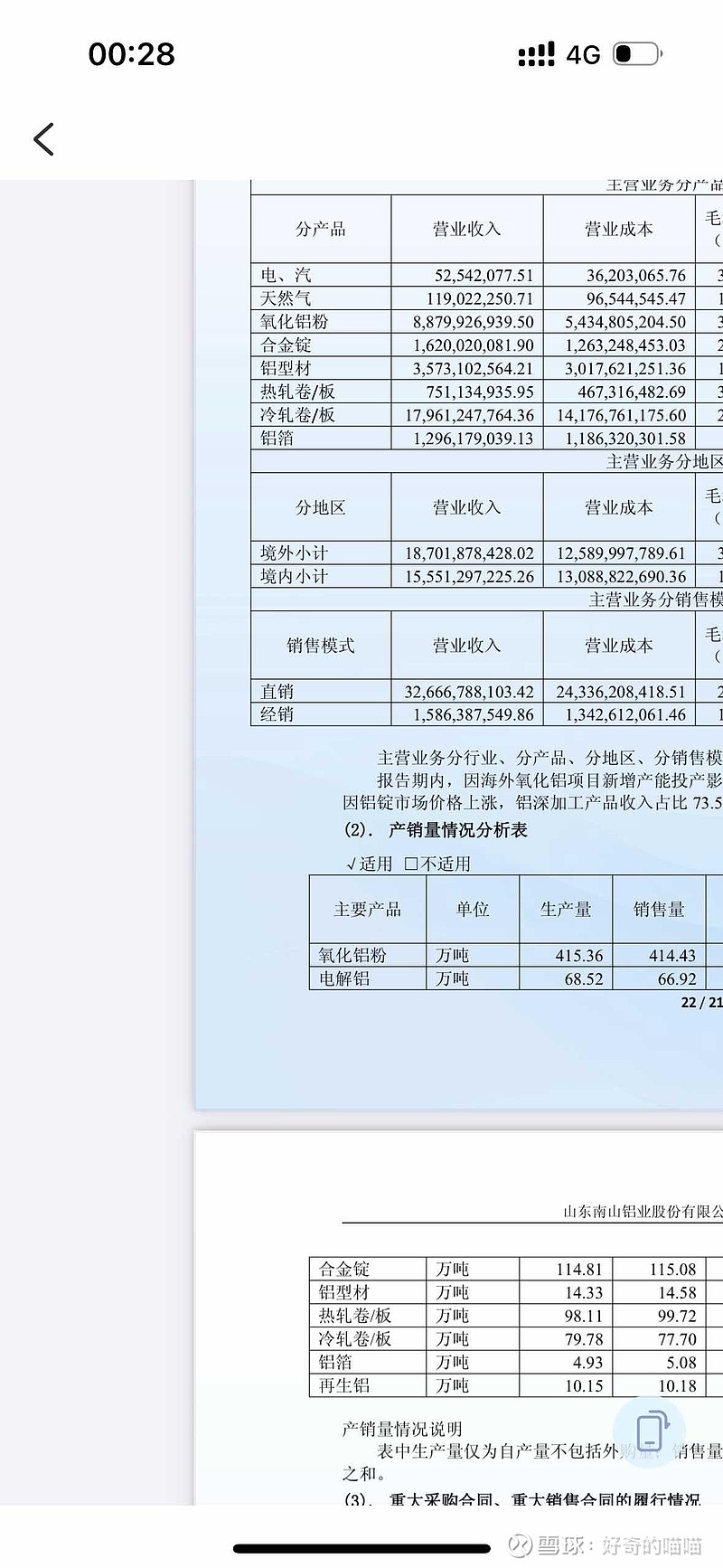

总收入增加11亿,主要原因是合金锭收入从4.1亿暴增到16.2亿(增长了近4倍)。氧化铝粉也增加了4.75亿。铝型材和铝箔有所下降,但被合金锭的爆发完全覆盖。

氧化铝毛利率回落:从46.7%降到38.8%,因为2025年氧化铝价格比2024年有所回落

铝箔盈利能力腰斩:从17.1%降到8.5%,行业竞争加剧或成本上升

合金锭毛利率下降:从12.1%降到7.3%,虽然收入暴增,但赚钱能力变差了

虽然总收入增加了11亿,但毛利反而减少了约6亿。原因是:高毛利产品(氧化铝、铝箔)的毛利率大幅下降,侵蚀了利润。合金锭虽然收入暴增,但毛利率只有7.3%,贡献的利润有限,没能弥补其他产品的利润下滑。

氧化铝“量增价跌”:产量增加38.7万吨,但价格回落,利润反而少了

大部分产品减产:合金锭、热轧、冷轧、型材、铝箔产量都在下降

合金锭的异常:收入从4.1亿暴增到16.2亿(增长近4倍),但产量反而减少了——说明2025年合金锭卖价大幅上涨

境外收入增加了,但境外赚钱能力变差了(毛利率从35.8%降到32.7%),可能与氧化铝价格回落有关。境内毛利率也有所下降。

2025年核心变化一句话总结

2025年南山铝业收入增加了11亿,但毛利反而减少了6亿。核心原因:高毛利产品(氧化铝、铝箔)的毛利率大幅下降,侵蚀了利润。合金锭虽然收入暴增,但毛利率低,贡献有限。公司整体盈利能力在下降。

三、2026年需要关注的关键点

1. 氧化铝毛利率能否回升(最重要)

2025年氧化铝毛利率从46.7%降到38.8%,贡献的利润减少了4.8亿。如果2026年氧化铝价格继续承压,利润会进一步缩水。关注:国内氧化铝现货价、几内亚铝土矿供应、新增产能投放。

2. 合金锭业务的持续性

2025年合金锭收入从4.1亿暴增到16.2亿(增长近4倍),但毛利率只有7.3%。关注:这种增长是可持续的,还是一锤子买卖?2026年能否继续放量?

3. 铝箔盈利能力能否恢复

铝箔毛利率从17.1%腰斩到8.5%,贡献的利润减少了1.5亿。关注:是行业竞争加剧,还是成本端问题?2026年能否修复?

4. 冷轧卷/板加工费

冷轧贡献了37.9亿毛利(占45%),毛利率21.1%,是公司的基本盘。关注:汽车、家电等下游需求变化,加工费是否承压。

5. 海外项目盈利稳定性

境外毛利率从35.8%降到32.7%,下降了3.1个百分点。关注:印尼项目政策风险、运营稳定性、氧化铝价格波动对海外业务的影响。