打完怪兽好睡觉

· 上海

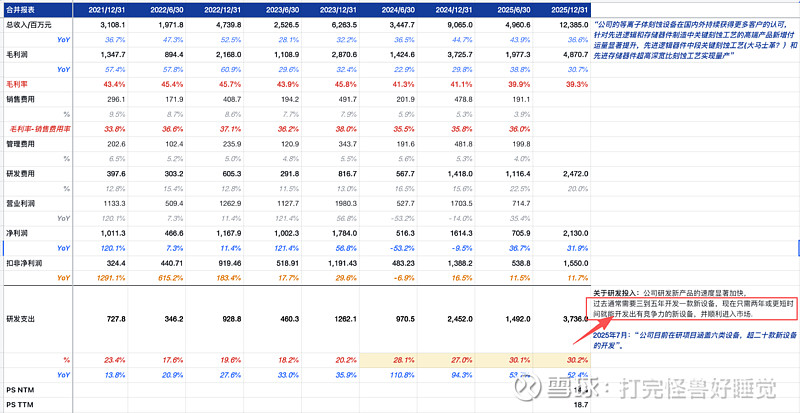

1/ 2025年收入123.85,中性共识应该是120亿吧,算符合公司指引和共识。2025年订单160+亿了,2026突破200亿有望...

2/ 薄膜 5.06亿,YoY +200+%,是公司未来最大的预期差之一,似乎被写入报告的门槛是,“量产验证阶段”,CuBS没写进来,PECVD也没写进来。

3/ 公司之前说“过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备,并顺利进入市场”,2024年开始,公司的研发费用明显提升,2年之后,不就是2026年开始...

4/ 还是觉得EPI有点慢,不过这个量不是很大,也确实难,可以理解...