浅聊博思的增量

各位关注博思的球友,大家来讨论计算下$博思软件(SZ300525)$ 未来几年的营收增量,群策群力。

一是电子凭证市场

1. 企业端:博思中报说,在推广中取得一定成效,但鉴于在这一块没有多少优势,按000增量计算。

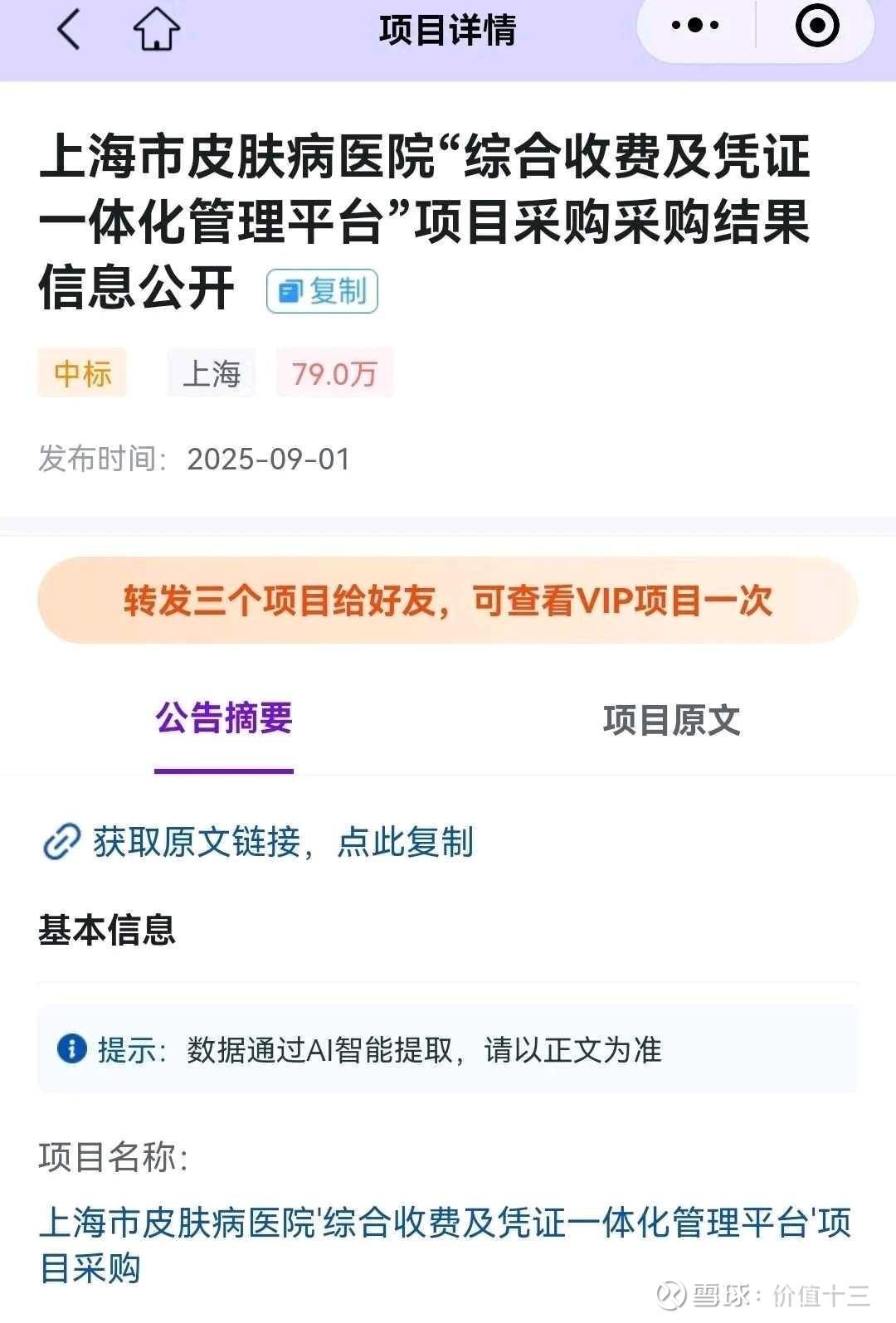

2.在医院端:券商报告三级医院写150万元/家(),修正为下调三级医院79万/家,最新三级医院数量是3800家左右,三级医院市场规模是79*3800=30亿;二级医院同理下调,暂时由50万下调为20万,则二级市场规模为11145*20万=22亿;那么医院端市场规模由109亿下调为52亿。

博思凭借在医院端医疗电子票据70%的市占率,三级医院80%的市占率优势,占领医院端电子凭证市场的30%的市占率,算合理吧?

那么在医院端的增量规模为52*30%=15.6亿。

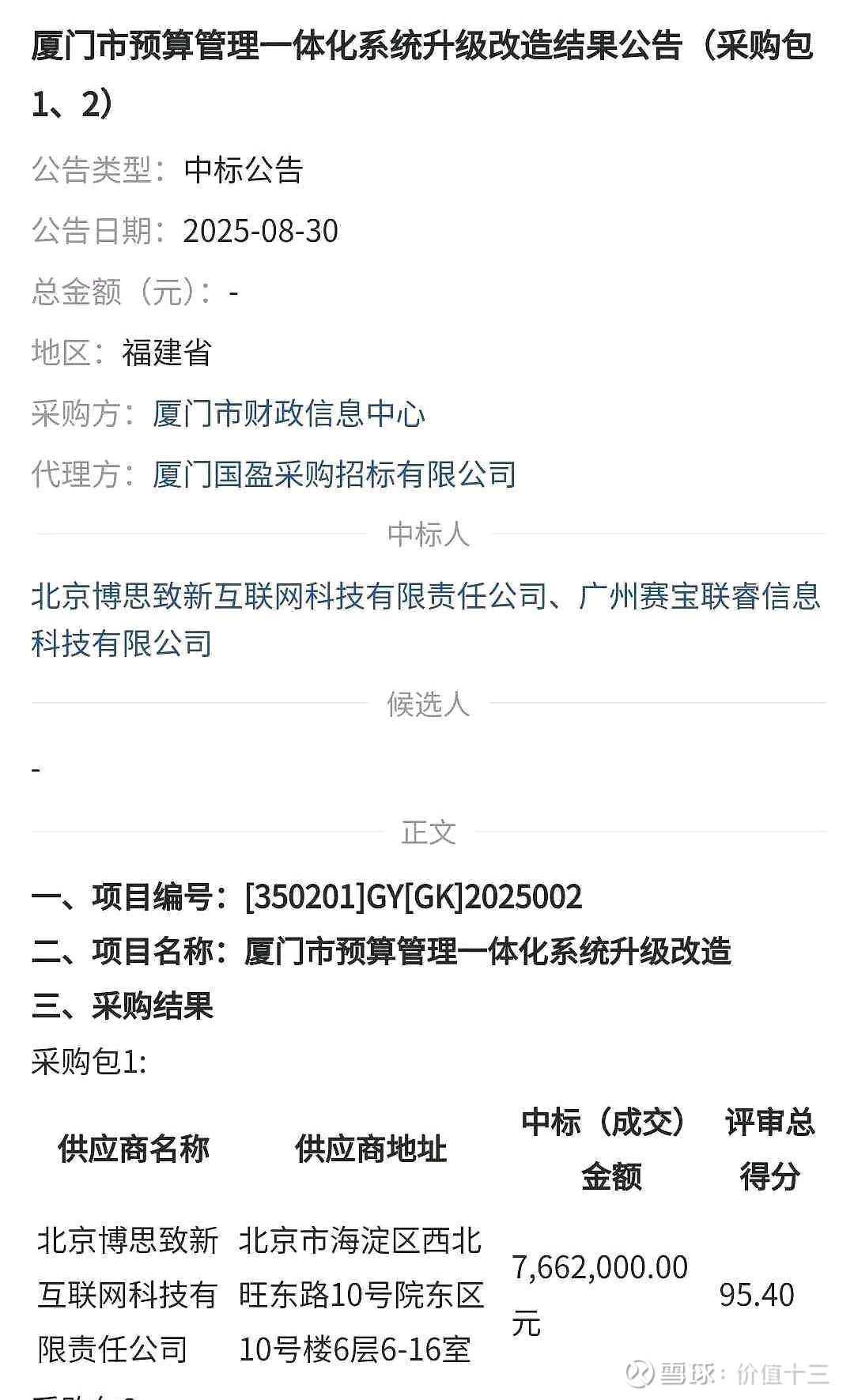

3. 预算单位侧:由于部分电子凭证建设和预算管理一体化升级合并,所以算了这个金额,就不能再重复预算管理一体化的升级改造项目规模,如之前球友提供的厦门市升级改造766万元,按照全国293个地级市规模计算,那就是,766*293=22亿市场规模,省级和县级合并按8亿计算,那就是30亿市场规模。

博思在政府电子票据60%-70%规模,预算管理一体化拥有30%的优势来算,在此领域按25%的市场规模,获得增量30*25%=7.5亿。

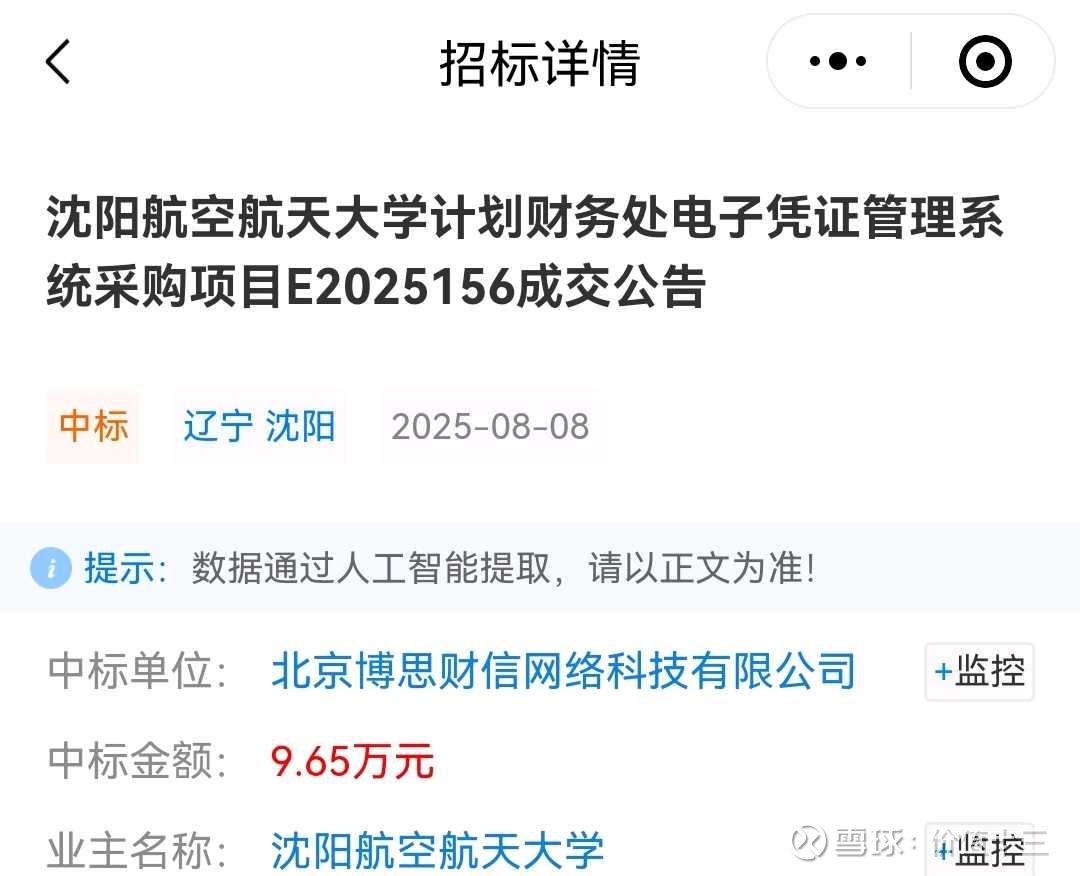

4.学校端:这里只算高校,全国高校约3100所,每所按9.65万估算 那就是约3100*9.65=3亿市场。

博思在高校领域按25%是市占率计算,那就是0.75亿

5.医院跨省报销业务

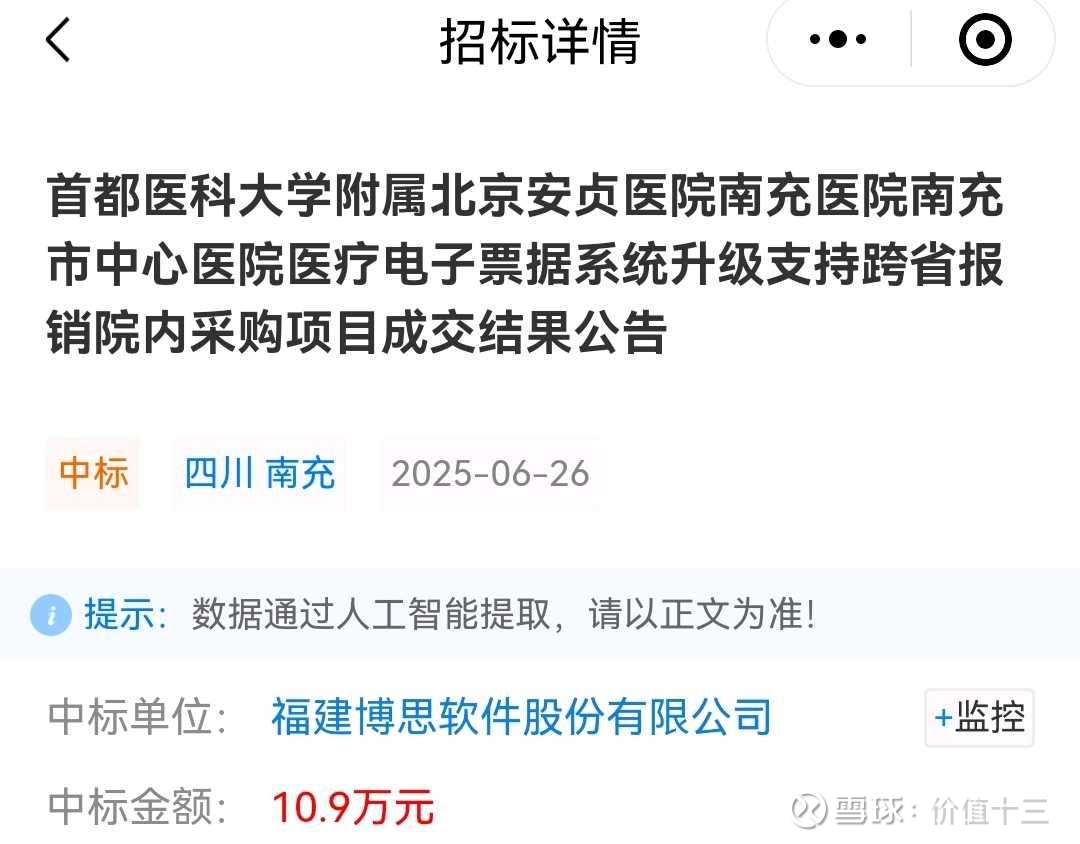

三级医院按10.9万估算,二级医院按5万估算,那么规模为3800*10+11145*5=9.3亿

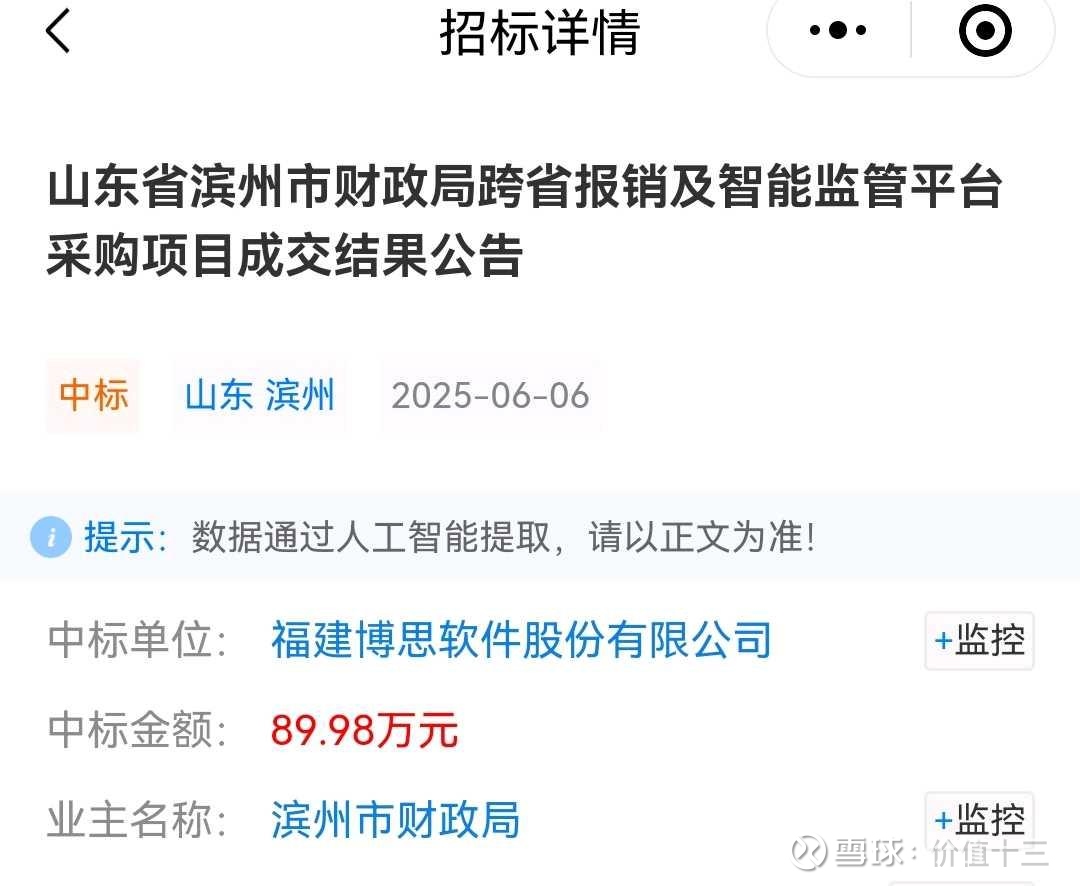

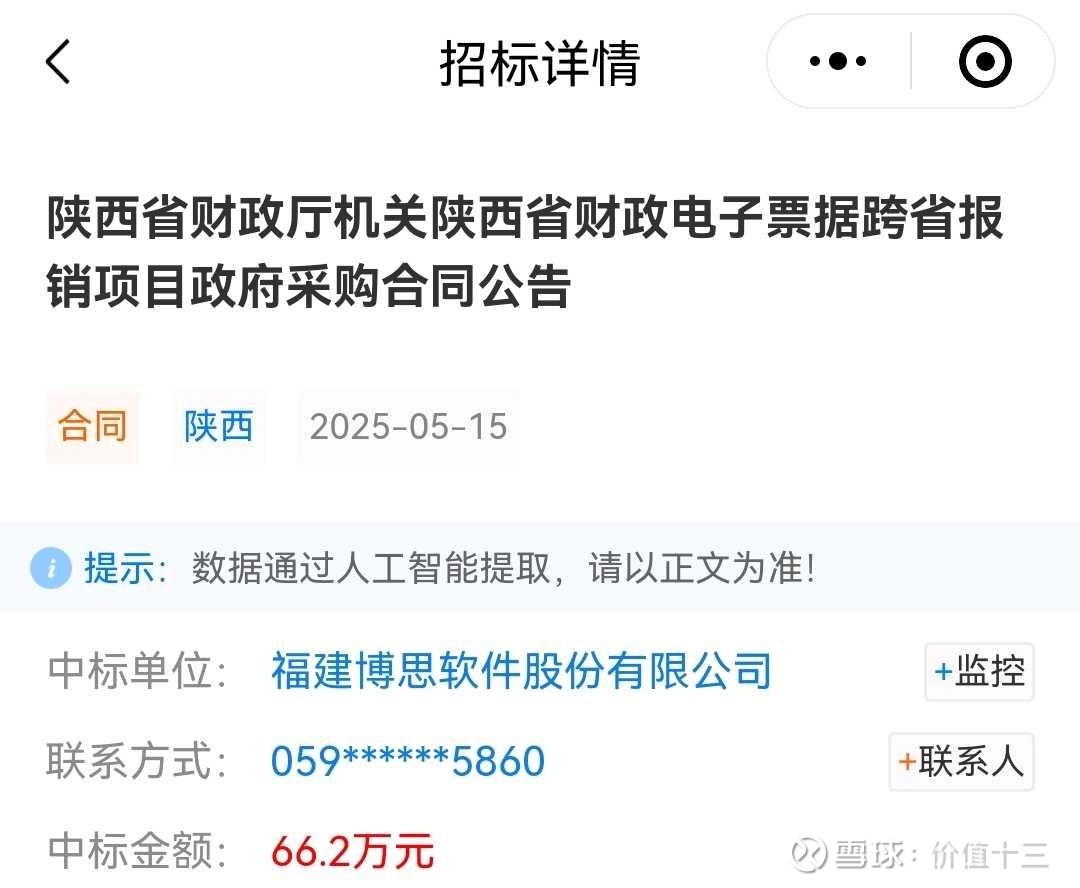

博思在此领域,按30%的市占率计算,那就是约2.8亿 ,至于在政府端(主要是市级和省级)就当做000计算,实际量也是不小的,如下图。

那么综上,博思未来的增量大约是

0+15.6+7.5+0.75+2.8=26.65亿

而且以上增量规模没有计算:

1. ai➕政务,带来相应的政府端改造

2.数字采购等业务的增量

3.其他配套业务

综上,总空间远不如公司的上千亿,基本上是百亿空间,按博思市占率,大约按26亿的增量来计算,利润率大概为20-25%,增量利润为5.2亿-6.5亿,那么总利润可达到8.亿-9.5亿,大约是2024年年度净利润的3倍。

至于未来的利润是否预期实现,股价如何表现,只能且行且观察了。