【财报跟踪】派克新材

总结

1. 成立于06年,专业从事金属锻件的研发、生产和销售营产品涵盖辗制环形锻件、自由锻件、精密模锻件等各类金属锻件,可应用于航空、航天、能源电力、石油石化及各类机械等行业。截至25年Q1是玉丰与宗丽萍为实控人,合计直接和间接控制56.5 %的股份。

2. 工艺水平:掌握异形截面环件整体精密轧制、特种环件轧制、超大直径环件轧制、环件生产有限元数值模拟等核心技术,是国内少数几家可为航空发动机、航天运载火箭及卫星、燃气轮机、深海装备等高端装备提供配套特种合金精密环形锻件产品和精密模锻件产品的民营企业之一。

3. 核心客户:已进入航发集团、航天科技集团、航天科工集团、航空工业集团、上海电气、东方电气、哈电集团、中船重工、中船集团、双良集团、振华集团、中石化、森松工业、中铁工业等国内供应链体系,并已通过英国罗罗、美国GE航空、日本三菱电机、德国西门子、西门子歌美飒、美国贝克休斯、日本日立、法国Orano等国际龙头的全球供应链体系认证。

4. 主要产品:1)航空锻件,主要用于航空发动机机匣、燃烧室、密封环、支撑环、承力环等部位;2)航天锻件,主要用于运载火箭发动机机匣、安装边、支座、法兰,运载火箭整流罩、运载火箭外壳、卫星支架等;3)电力锻件,主要用于火电用汽轮机和燃气轮机、核构件及风力发电机等设备;4)石化锻件,主要提供配套用的法兰、管板等。

5. 营收与净利增速:24年收入32.1亿元,同比-11.2%,主因为航空航天及石化用锻件收入减少;归母净利润2.64亿,同比-46.4%;扣非净利2.49亿,同比-42.4%。24年前总体营收增长趋势良好,但24年有较大幅度收缩。

6. 24年Q4业绩低谷:营收7.3亿元,同比-11.2%,环比-12.6%;归母净利润0.17亿,同比-75.4%,环比-79.3%;扣非归母净利润仅0.15亿,同比-76.7%,环比-80.3%。毛利率同比-6.3ppt至12.1%;净利率同比-6.0ppt至2.3%。

7. 25年Q1业绩回暖:营收7.7亿,同比+3.0%,环比+5.6%。营业利润0.86亿,同比+8.6%,环比+210.2%。Q1归母净利润0.77亿,同比+5.6%,环比+352.2%,扣非归母净利润0.71亿,同比+1.7%,环比+375.4%。

8. 产销情况:航空航天用锻件24年生产量3763吨,同比-9.4%,销售量3673吨,同比-11%,库存量449吨,同比+29.9%;石化用锻件24年生产量34731吨,同比-15.5%,销售量36542吨,同比-17.8%,库存量2118吨,同比+120.7%;电力用锻件24年生产量14.95万吨,同比+50.9%,销售量13.87万吨,同比+47.1%,库存量1.08万吨,同比+91.8%。合计生产量20.26万吨,同比+25.6%,销售量19.35万吨,同比+21.47%,库存量1.41万吨,同比+85.2%。

9. 航空航天锻件近五年纵向对比:20-23年销售量与生产量持续提升,24年出现规模收缩;22年单吨销售收入30.01万元,23年开始下行,24年大幅降至22.88万元;近四年单吨生产成本基本在区间内窄幅波动。由于单位收入下行,单位成本变动相对不大,业务毛利率自21年起持续下行,21年为46.2%,24年降至34.2%,绝对值较高但关注支柱业务盈利能力走弱。

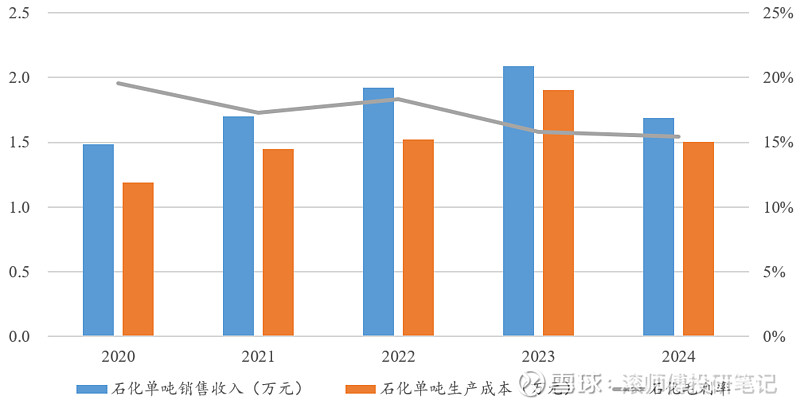

10. 石化锻件近五年纵向对比:20-23年销售量与生产量增长趋势为主,24年规模收缩;23年单吨销售收入达2.09万元,24年降至1.69万元;单吨生产成本23年为1.9万元,24年为1.5万元。业务毛利率自22年起持续下行,20年为19.6%,24年降至15.4%,较23年基本持平。此外,23年单吨成本有明显上行,但未能完全通过提价转移压力,导致当期毛利率下行较明显。

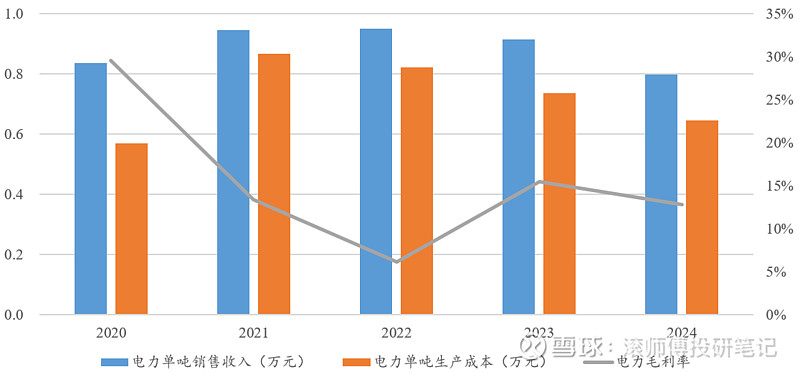

11. 电力锻件近五年纵向对比:22-24年销售与生产量快速增长;近五年单吨收入窄幅波动,23年为0.91万元,24年降至0.8万元;单吨生产成本自21年起下行趋势为主,24年为0.65万元。毛利率20年一度高达29.5%,22年下行至6.2%,23年与25年回升至15.4%与12.8%,整体波动较大。

12. 营收按项目拆分:1)航空航天锻件24年收入8.4亿元,同比-25.6%,占比26.2%,毛利率34.2%,较23年的43.8%有明显下行;2)石化锻件:24年收入6.2亿元,同比-33.6%,占比19.2%,毛利率15.4%,较23年的15.8%基本持平;3)电力锻件:24年收入11.1亿元,同比+28.6%,占比34.5%,占比较23年的23.8%有显著提升,毛利率12.8%,较23年的15.4%下行;4)其他锻件:24年收入2.3亿元,同比-16.6%,占比7.1%,毛利率15.8%。

13. 营收按区域拆分:1)国内方面,24年营收25.5亿,同比-18.5%,占比79.3%,毛利率20.9%,较23年的24.9%有明显下行;2)海外方面,24年营收6.6亿,同比+35.4%,占比20.7%,较23年的13.6%明显上行,毛利率10.1%,绝对值处于低位,较23年的17.3%大幅下行,且远低于国内业务毛利率。

14. 24年净利润大幅下行且超过营收减少幅度的主因为核心业务航空航天与石化需求短期低迷收入减少+低毛利业务电力占比上升+主要业务毛利率均在下行特别是航空航天板块下行幅度较大+库存积压+刚性费用难压缩+部分海外汇率与结算风险。后续关注航空航天需求量与毛利率是否企稳回升。重点跟踪核聚变项目对业绩释放的影响。

15. 盈利能力:过往毛利率自2020年起持续下行,22-24年依次为25.4%、23.9%、18.7%,25年Q1为18.5% 。归母净利率亦处下行趋势,22年17.5%,23年13.6%,24年8.2%,25年Q1回升至9.9%。24年销售费率1.95%,管理费率2.6%,财务费率-0.3%,纵向对比基本稳定。ROE从22年的19.9%下行至24年的6.0%,投资回报数据波动下行为主。

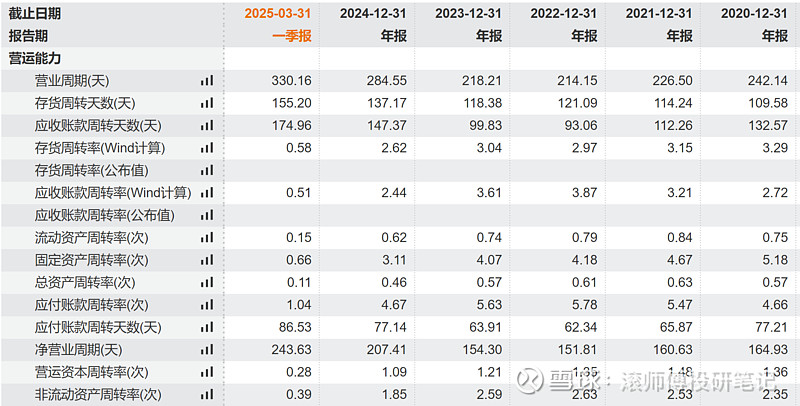

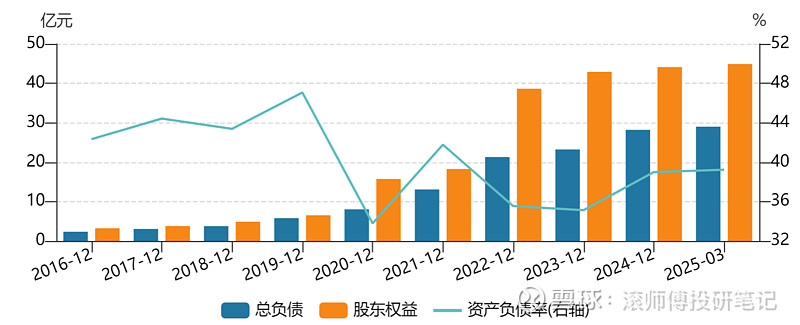

16. 运营数据:24年报显示,营业周期285天(23年为218天),存货周转天数137天(23年为118天),周期较长且在延长。应收账款周转天数从22年的93天增至147天,应付账款周转天数为77天。

17. 资本结构及资产负债表:24年资产负债率38.9%,较23年的35.1%有上行,25年Q1为39.2%。需注意流动负债/负债合计87.8%。资产端,24年报显示,货币资金12.9亿,短期投资6.9亿(理财产品)。应收票据及款项21.9亿,存货10.8亿,应收+存货占流动资产的比重为62%,固定资产及衍生15.5亿,商誉及无形资产1.7亿;负债端,应付账款及票据16.9亿,短期借贷及长期借贷中的短期部分4.99亿。25年Q1合同负债0.85亿,同比+143%,预示订单需求回暖。在建工程从23年的1.26亿增至24年的3.62亿。

18. 收现比:盈利能力虽下滑,但销售现金回款逐年递增趋势良好。24年度收现比101.3%,较23年78.2%大幅提升,处历史高位,Q1回落至82.9%。

19. 资本开支与经营活动现金流:24年经营活动现金净流入5.9亿元,23年为1.4亿;投资活动现金净流出8.7亿元,23年为流入4.2亿;筹资活动现金净流出0.5亿,23年为流出1.2亿,24年借款收现7.6亿。综上,24年现金净增加额为-3.3亿,期末现金余额11.4亿,23年同期14.7亿。22年资本开始大幅扩张,22-24年依次为4.03亿、2.39亿、5.94亿。24年经营活动现金流明显改善,但同期资本开支亦高增,自由现金流未转正。

20. 应收账款:24年末应收账款15.39亿元,同比+22.3%,一年以内账龄占比95.3%。应收票据金额4.14亿元,同比-23.5%。24年信用减值损失为3018万元,23年为4315万元,主要是应收款项坏账计提及商业承兑汇票贴现综合所致。

21. 存货:24年末存货为11.65亿,同比+18.1%,24年存货跌价准备0.88亿。24年存货营收比为36.3%,23年为27.3%。高存货的问题需关注。

22. 潜在风险:原材料价格波动风险;原有业务盈利能力下滑,产品降价;下游需求不及预期;应收与存货规模处高位等。

1. 公司概况

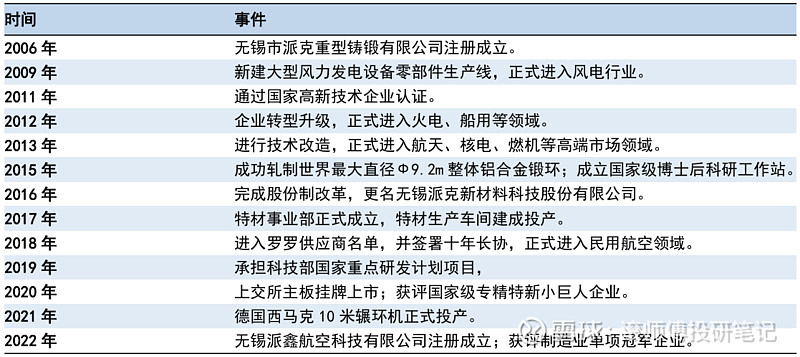

成立于06年,专业从事金属锻件的研发、生产和销售,主营产品涵盖辗制环形锻件、自由锻件、精密模锻件等各类金属锻件,可应用于航空、航天、能源电力、石油石化及各类机械等多个行业领域。20年8月在上交所主板挂牌上市。

图表. 发展历程

资料来源:公司公告、国信证券研究所

股权架构:截至25年Q1董事长是玉丰与其配偶宗丽萍为实际控制人,二人合计直接和间接控制公司56.5 %的股份。宗丽萍直接持有33.2%的股份;是玉丰直接持有20.2%的股份,并通过派克贸易及众智恒达间接持有3.1%的股份。

图表. 前十大股东(25年Q1)

资料来源:公司公告

生产设备:拥有3600T油压机(快锻机)、3150T快锻机、7000T自由锻液压机(快锻机)、2000T快锻机等多规格压力机,0.6m-10m多规格精密数控辗环机,4MN-220MN多规格模锻压机,并有锻造加热炉、热处理炉、精密车床、理化检测设备、辅助设备及特种设备等400余台,可实现外径200-10000mm、高度30-1600mm的环形锻件生产、100-6300cm²投影面积的模锻件生产,具备跨行业、多规格、大中小批量等多类型业务承接能力。

工艺水平:已逐步掌握异形截面环件整体精密轧制技术、特种环件轧制技术、超大直径环件轧制技术、环件生产有限元数值模拟技术、难变形合金组织均匀性控制技术、难变形合金复杂构件预制坯成形技术、难变形合金精锻全流程设计与制造技术、大型精锻模具设计与加工技术等核心技术,具备较强的产品研发和制造能力,是国内少数几家可为航空发动机、航天运载火箭及卫星、燃气轮机、深海装备等高端装备提供配套特种合金精密环形锻件产品和精密模锻件产品的民营企业之一。

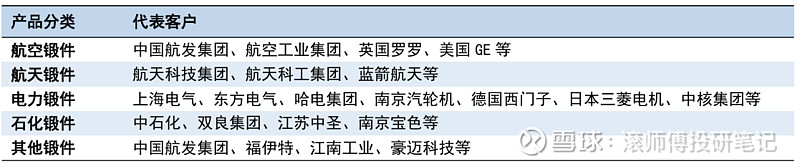

核心客户:已进入中国航发集团、航天科技集团、航天科工集团、航空工业集团、上海电气、东方电气、哈电集团、中船重工、中船集团、双良集团、振华集团、中石化、森松工业、中铁工业等国内各领域龙头企业的供应链体系,并已通过英国罗罗、美国GE航空、日本三菱电机、德国西门子、西门子歌美飒、美国贝克休斯、日本日立、法国Orano等国际龙头企业的全球供应链体系认证。(但依据后文的海外毛利率推测,罗罗、GE可能尚未形成规模效应)。

图表. 主要产品及下游客户

资料来源:国信证券研究所

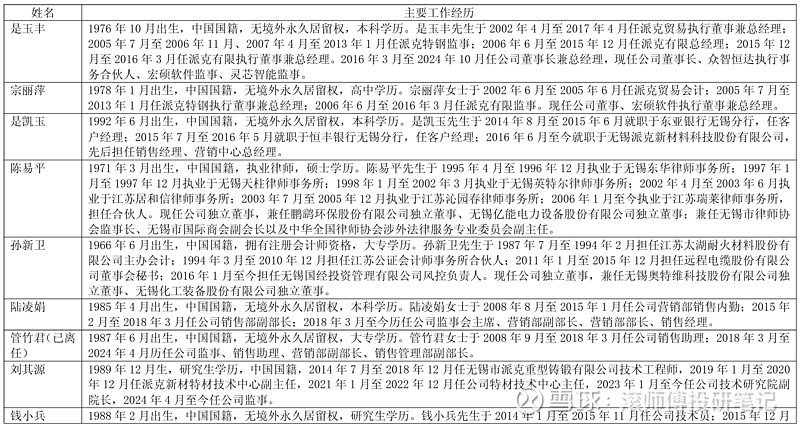

核心团队:

图表. 管理团队简历

资料来源:公司公告

2. 主要产品

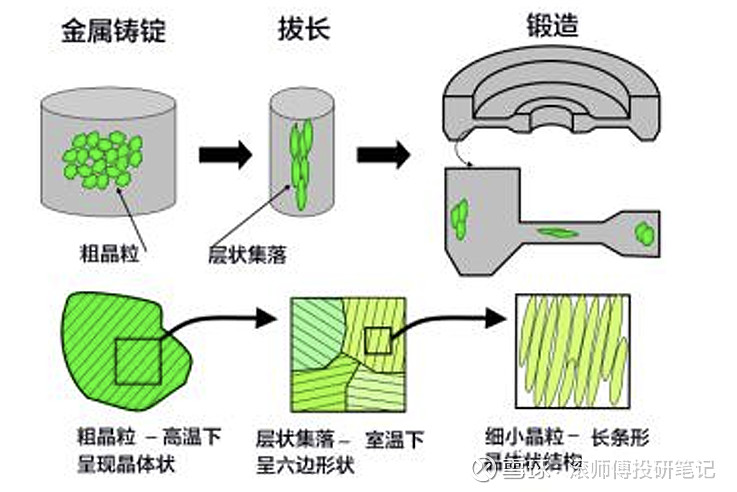

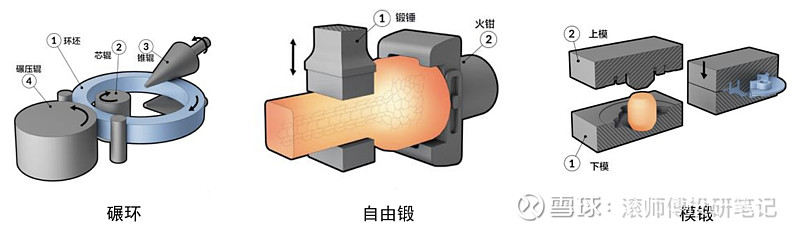

锻件工艺概览:主要原材料为金属棒料、铸锭等,锻造是在加压设备及工(模)具的作用下,使坯料或铸锭产生局部或全部的塑性变形。金属材料经过锻造加工后,形状、尺寸稳定性好,组织均匀,纤维组织合理,具有优良的综合力学性能,因此机械装备中的主承力结构或次承力结构件一般都是由锻件制成的。工艺主要分为碾环、自由锻以及模锻。

图表. 锻造的工艺原理介绍

资料来源:公司公告

图表. 锻造工艺分类

资料来源:公司公告

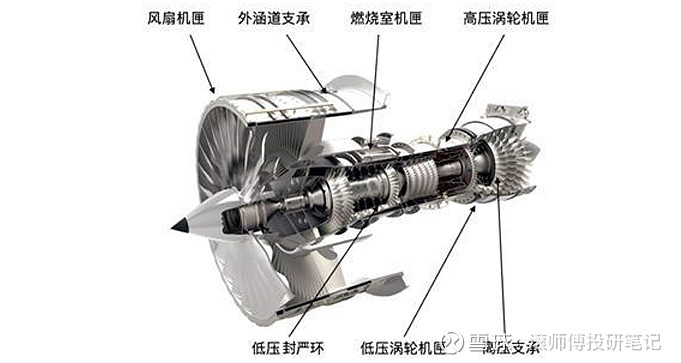

1)航空锻件

主要用于航空发动机机匣、燃烧室、密封环、支撑环、承力环等重要部位。机匣是航空发动机的重要零部件,是发动机的基座和主要承力部件。

图表. 航空锻件与航空发动机锻件图例

资料来源:公司公告

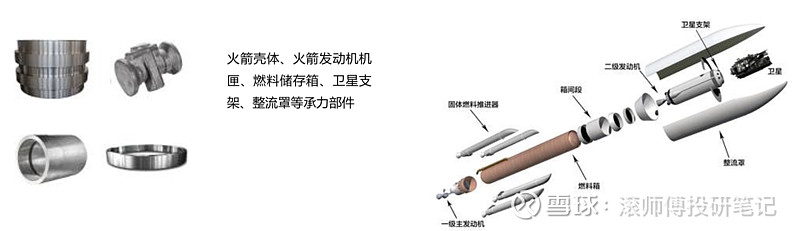

2)航天锻件

航天装备包括运载火箭、卫星、飞船、空间站、深空探测器等空间飞行器,需求与我国卫星、空间站、载人航天与探月工程等重大航天工程的推进速度有关。火箭用锻件产品主要用于运载火箭发动机机匣、安装边、支座、法兰,运载火箭整流罩、运载火箭外壳、卫星支架等。

图表. 航天锻件与火箭用锻件图例

资料来源:公司公告

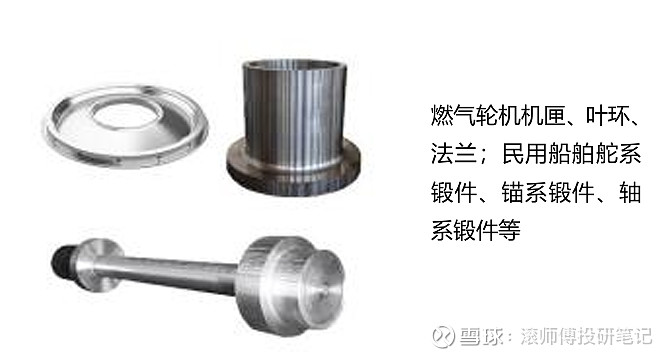

3)电力锻件

产品主要应用于火电用汽轮机和燃气轮机、核构件及风力发电机等设备。

汽轮机也称蒸汽透平发动机,是一种旋转式蒸汽动力装置,高温高压蒸汽穿过固定喷嘴成为加速的气流后喷射到叶片上,使装有叶片排的转子旋转,同时对外作功的机械,汽轮机是现代火力发电厂的主要设备。主要企业有上海电气、东方电气、哈电集团以及南京汽轮机等。

燃气轮机是一种通过燃料(主要为天然气)与空气燃烧产生出气体推动叶片做功的机械。在电力、能源开采和输送、分布式能源系统等领域中应用广泛。相比于传统火电机组,燃气轮机的优势在于能源的阶梯利用和起停灵活性高。

核电设备的堆内构件是在压力容器内除燃料组件及其相关组件以外的所有其他构件,包括堆芯上部支承构件、堆芯下部支承构件、堆芯测量支承结构。核电具有污染小、碳排放低、能源密度高、单机容量大度能源,单机容量大,电能质量高等特点,近年得到国家的大力支持,一定程度上也带动大型锻件行业的市场规模增长。

风电机组作为风电设备最核心的构成部分,其工作时间长,负荷极重工作环境恶劣,所以承力轴承和法兰连接部位需要满足承载大、抗冲击、耐磨耐腐蚀等要求。公司风电锻件产品主要应用于风电机组中的轴承、齿轮、齿圈等。

图表. 电力与船舶锻件图例

资料来源:公司公告

4)石化锻件

产品在石化设备行业主要提供配套用的法兰、管板等。

图表. 石化锻件图例

资料来源:公司公告

除上述工业领域外,公司锻件产品还广泛应用于工程机械、冶金机械、造纸机械、高铁装备及其他通用机械等多行业。

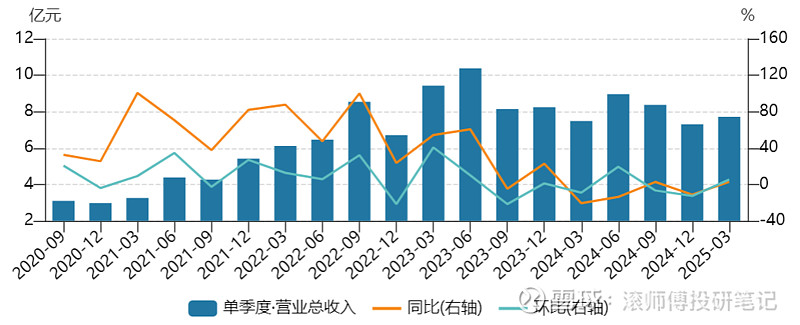

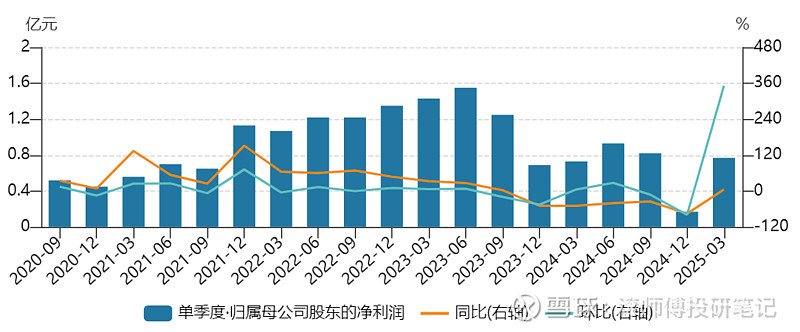

3. 营收与净利增速

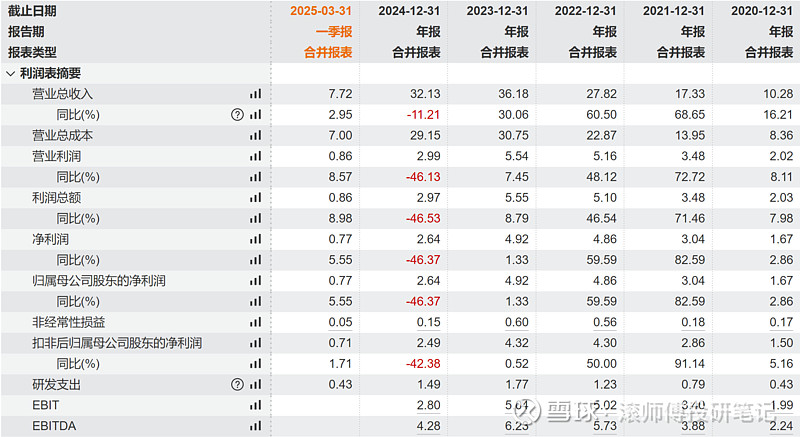

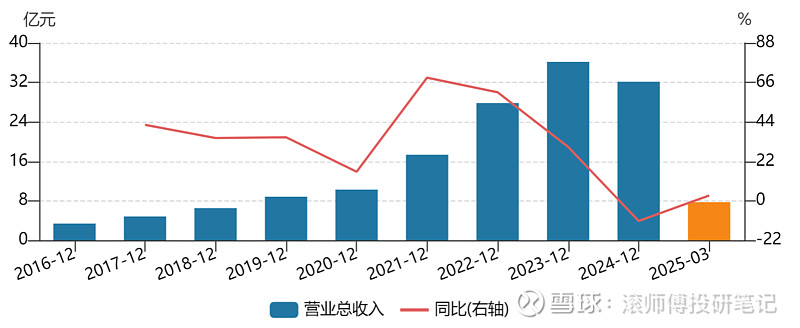

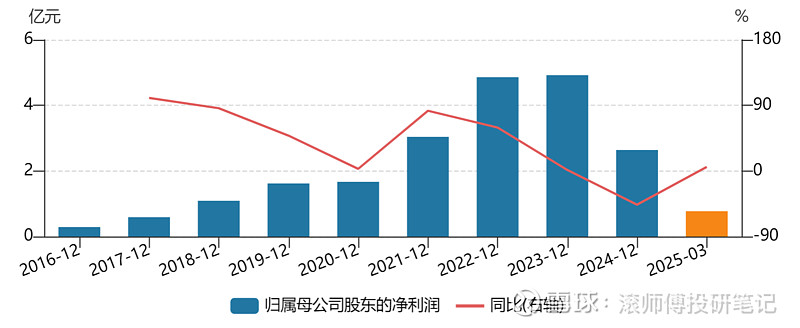

24年收入32.1亿元,同比-11.2%,主因为航空航天及石化用锻件收入减少;归母净利润2.64亿,同比-46.4%;扣非净利2.49亿,同比-42.4%。

图表. 年度利润表摘要

图表. 营收及同比增速

图表. 归母净利润及同比增速

图表. 资产减值与信用减值损失

24年前总体营收增长趋势良好,但24年营收与净利润都出现了较大幅度收缩,反馈主要受下游行业需求低迷影响,后文按具体业务拆分。

24年Q4业绩低谷:单季营收7.3亿元,同比-11.2%,环比-12.6%;归母净利润0.17亿,同比-75.4%,环比-79.3%;扣非归母净利润仅0.15亿,同比-76.7%,环比-80.3%。Q4毛利率同比下滑6.3ppt至12.1%;净利率同比下滑6.0ppt至2.3%。

25年Q1业绩回暖:营收7.7亿,同比+3.0%,环比+5.6%。营业利润0.86亿,同比+8.6%,环比+210.2%。Q1归母净利润0.77亿,同比+5.6%,环比+352.2%,扣非归母净利润0.71亿,同比+1.7%,环比+375.4%。受Q4低基数影响,环比增速较显著。

图表. 季度利润表摘要

图表. 季度营收与同环比增速

图表. 季度归母净利润与同环比增速

4. 产销情况

1)航空航天用锻件:24年生产量为3763吨,同比-9.4%,销售量3673吨,同比-11%,库存量449吨,同比+29.9%;

2)石化用锻件:24年生产量为34731吨,同比-15.5%,销售量36542吨,同比-17.8%,库存量2118吨,同比+120.7%,库存出现大幅增加;

3)电力用锻件:24年生产量为14.95万吨,同比+50.9%,销售量13.87万吨,同比+47.1%,库存量1.08万吨,同比+91.8%;

4)其他用锻件:24年生产量为1.45万吨,同比-14.4%,销售量1.45万吨,同比-11.2%,库存量682吨,同比+4.6%;

合计生产量20.26万吨,同比+25.6%,销售量19.35万吨,同比+21.47%,库存量1.41万吨,同比+85.2%。整体来看,24年航空航天、石化及其他锻件销售规模出现明显收缩,其中石化业务衰退最为明显,电力锻件增长显著,主要是风电业务订单增加所致,整体库存规模大幅增长,观察去库进度。

图表. 产销量情况分析表

资料来源:公司公告

近五年纵向对比

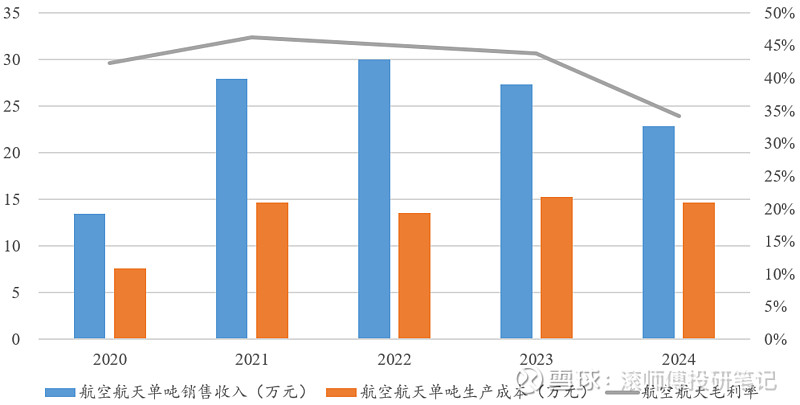

1)航空航天用锻件:2020-2023年销售量与生产量持续提升,24年出现规模收缩;22年单吨销售收入达30.01万元,23年开始下行,24年大幅降至22.88万元;近四年单吨生产成本基本在区间内窄幅波动,23年为15.26万元,24年为14.70万元。由于单位收入下行,单位成本变动相对不大,业务毛利率自21年起持续下行,21年为46.2%,24年降至34.2%,关注支柱业务盈利能力走弱。

图表. 2020-2024年航空航天锻件营收、销售量、单位收入、单位成本及毛利率

资料来源:公司公告

图表. 2020-2024年航空航天锻件单位收入、单位成本及毛利率

资料来源:公司公告

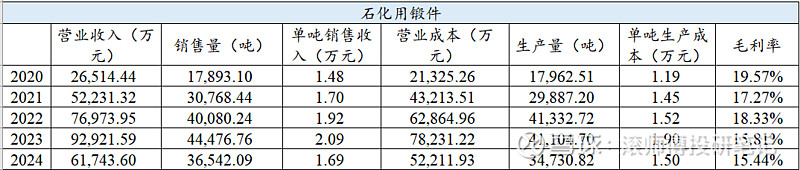

2)石化用锻件:2020-2023年销售量与生产量增长趋势为主,24年同样出现规模收缩;23年单吨销售收入达2.09万元,24年降至1.69万元;单吨生产成本23年为1.9万元,24年为1.5万元。业务毛利率自22年起持续下行,20年为19.6%,24年降至15.4%,较23年基本持平。此外,23年单吨成本有明显上行,但公司未能完全通过提价转移压力,导致当期毛利率下行较为明显。

图表. 2020-2024年石化锻件营收、销售量、单位收入、单位成本及毛利率

资料来源:公司公告

图表. 2020-2024年石化锻件单位收入、单位成本及毛利率

资料来源:公司公告

3)电力用锻件:22-24年销售与生产量快速增长;近五年单吨收入窄幅波动为主,23年为0.91万元,24年降至0.8万元;单吨生产成本自21年起下行趋势为主,24年为0.65万元。近五年毛利率波动下行为主,2020年一度高达29.5%,22年下行至6.2%,23年与25年回升至15.4%与12.8%,整体波动较大。

图表. 2020-2024年电力锻件营收、销售量、单位收入、单位成本及毛利率

资料来源:公司公告

图表. 2020-2024年电力锻件单位收入、单位成本及毛利率

资料来源:公司公告

5. 营收拆分

按项目

1)航空航天锻件:24年收入8.4亿元,同比-25.6%,占比26.2%,占比较23年的31.2%下行,毛利率34.2%,较23年的43.8%有明显下行。24年H2营收3.86亿元,环比-15.0%;

2)石化锻件:24年收入6.2亿元,同比-33.6%,占比19.2%,占比较23年的25.7%大幅下行,毛利率15.4%,较23年的15.8%基本持平稍有回落。24年H2营收2.82亿元,环比-15.8%;

3)电力锻件:24年收入11.1亿元,同比+28.6%,占比34.5%,占比较23年的23.8%有显著提升,毛利率12.8%,较23年的15.4%下行。24年H2营收6.32亿元,环比+32.8%;

4)其他锻件:24年收入2.3亿元,同比-16.6%,占比7.1%,占比较23年的7.6%稍有下行,毛利率15.8%,较23年的21.4%下行。

图表. 主营业务按项目拆分

图表. 主营业务毛利率按项目拆分

展望后市,航空航天产品已覆盖在役及在研阶段的多个型号航空发动机,将受益于国内航发稳定列装,民用航发公司和罗罗、GE分别签订长协。航天方面,公司参与长征系列火箭及多型导弹配套,未来随着卫星通信建设加快以及导弹产业放量列装,航天锻件有望迎来增长。公司石化/电力锻件等将充分受益于风电、核电等产业增长。

按区域

1)国内方面,24年营收25.5亿,同比-18.5%,占比79.3%,毛利率20.9%,较23年的24.9%有明显下行。24年H2营收为11.84亿元,环比下降13.3%。

2)海外方面,24年营收6.6亿,同比+35.4%,占比20.7%,较23年的13.6%明显上行,毛利率10.1%,绝对值处于低位,较23年的17.3%大幅下行,且远低于国内业务毛利率。24年H2营收为3.84亿元,环比+37.1%。推测海外收入短期主要为附加值较低的标准化产品,如电力锻件和基础工业锻件。

24 年4 月,公司发布公告拟对外投资800 万美元设立境外全资子公司卡斯特普罗。观察后续伴随新加坡子公司运营成熟,高毛利产品(如航空锻件)突破,以及产能本地化推进,毛利率是否存在持续上行空间。

可转债撤回:23 年4 月,公告拟发行可转债募资19.5亿元用于航空航天精密环形锻件智能产线和零部件精密加工项目。24年10月公告终止撤回。

图表. 主营业务营收按区域拆分

图表. 主营业务毛利率按区域拆分

综上,24年净利润大幅下行且明显超过营收减少幅度的主因为核心业务航空航天与石化需求短期低迷收入减少+低毛利业务电力占比上升+主要业务毛利率均在下行特别是航空航天板块下行幅度较大+库存积压+刚性费用难压缩+部分海外汇率与结算风险。后续关注航空航天需求量与毛利率是否企稳回升。

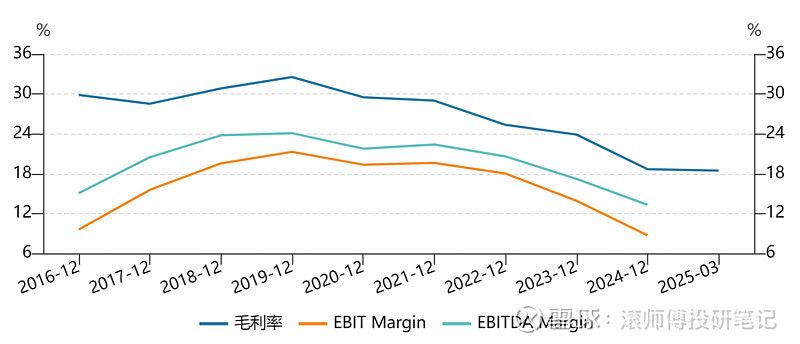

6. 盈利能力

过往毛利率自2020年起持续下行,22-24年依次为25.4%、23.9%、18.7%,25年Q1为18.5%

图表. 经营利润率

图表. 盈利能力数据

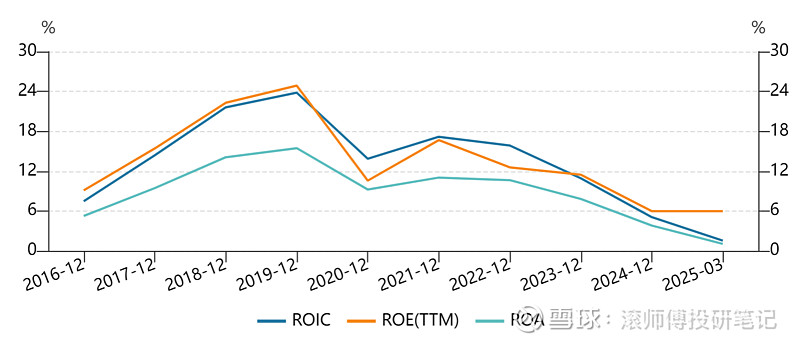

归母净利率亦处下行趋势,22年17.5%,23年13.6%,24年8.2%,25年Q1回升至9.9%。24年销售费率1.95%,管理费率2.6%,财务费率-0.3%,纵向对比基本稳定。ROE从22年的19.9%下行至24年的6.0%,投资回报数据波动下行为主。

图表. 投资回报率波动下行

图表. 24年三费及变动原因

资料来源:公司公告

7. 运营能力、资本结构及现金流

运营数据:24年报显示,营业周期285天(23年为218天),存货周转天数137天(23年为118天),周期较长且在延长。应收账款周转天数从22年的93天增至147天,应付账款周转天数为77天。

图表. 运营能力数据

图表. 资本结构与偿债能力数据

资本结构及资产负债表:24年资产负债率38.9%,较23年的35.1%有上行,25年Q1为39.2%。需注意流动负债/负债合计87.8%,流动比率约2.1,速动比率1.69。

图表. 资本结构变化

图表. 资产负债表拆分

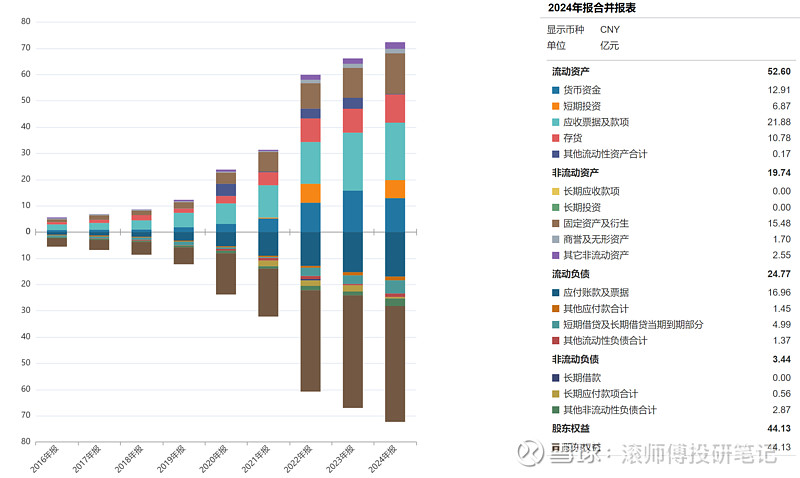

资产端,24年报显示,货币资金12.9亿,短期投资6.9亿(理财产品)。应收票据及款项21.9亿,存货10.8亿,应收+存货占流动资产的比重为62%,占总资产的比重为45%,固定资产及衍生15.5亿,商誉及无形资产1.7亿;负债端,应付账款及票据16.9亿,短期借贷及长期借贷中的短期部分4.99亿,无长期借款。25年Q1合同负债0.85亿,同比+143%,预示订单需求回暖。

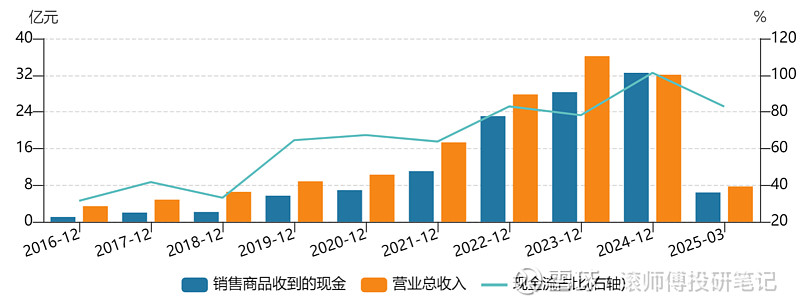

收现比:盈利能力虽在下滑,但销售现金回款逐年递增趋势良好。24年度收现比101.3%,较23年78.2%大幅提升,处历史高位,Q1回落至82.9%。

图表. 现金收入比

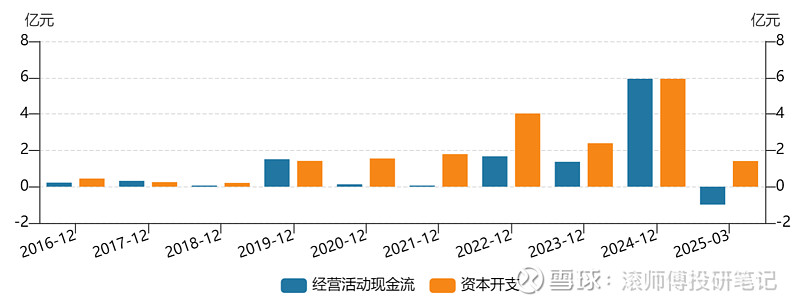

资本开支与经营活动现金流:

24年经营活动现金净流入5.9亿元,23年为1.4亿,同比+334%,主要是销售商品及提供劳务收到的现金所致;投资活动现金净流出8.7亿元,23年为流入4.2亿,主要是理财产品规模变动及固定资产投资增加所致;筹资活动现金净流出0.5亿,23年为流出1.2亿,主要是分配股东股利所致,24年借款收现7.6亿。综上,24年现金净增加额为-3.3亿,期末现金余额11.4亿,23年同期14.7亿。

图表. 现金流量表摘要

资本开支:22年资本开始大幅扩张,22-24年依次为4.03亿、2.39亿、5.94亿。24年经营活动现金流明显改善,但同期资本开支亦高增,自由现金流未转正。

图表.资本开支与经营活动现金流

在建工程从23年的1.26亿增至24年的3.62亿,同比+188%。折旧与摊销从23年的969万元增至24年的1111.4万元。

图表. 在建工程期末余额明细

8. 应收账款与存货

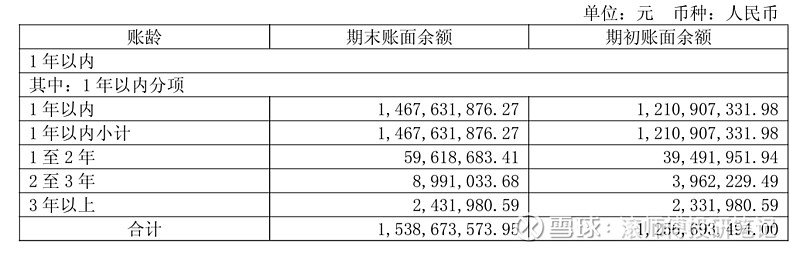

24年末应收账款金额为15.38亿元,同比+22.3%,一年以内账龄占比95.3%。应收票据金额为4.14亿元,同比-23.5%。24年信用减值损失为3018万元,23年为4315万元,主要是应收款项坏账计提及商业承兑汇票贴现综合所致。

图表. 应收账款明细

图表. 应收票据明细

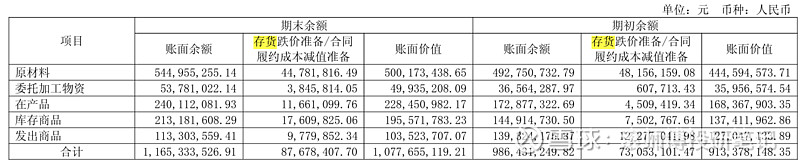

存货方面,24年末存货为11.65亿,同比+18.1%,24年存货跌价准备0.88亿。24年存货营收比为36.3%,23年为27.3%。高存货的问题需关注,若库存产品无法匹配新型号需求,可能面临减值风险。

图表. 存货明细

9. 研发投入与项目进展

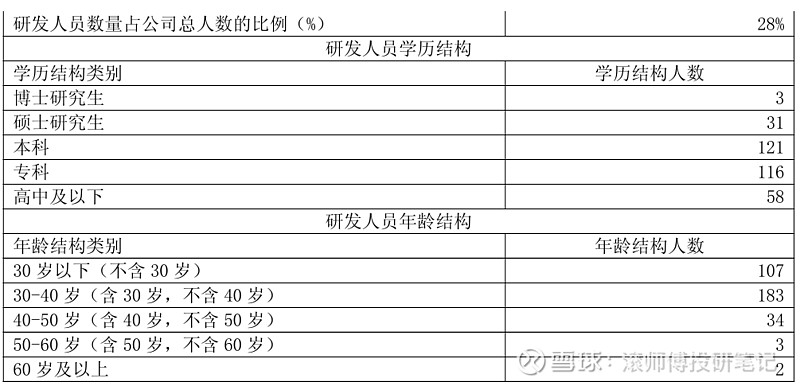

24年研发费用1.49亿,同比+67.4%,研发费率4.6%。

图表. 研发费用明细

图表. 研发人员信息

10. 潜在风险

1)原材料价格波动风险,主要为碳钢、不锈钢、合金钢、高温合金、铝合金、钛合金等金属材料;

2)原有业务盈利能力下滑,产品降价;

3)下游需求不及预期;

4)应收与存货规模处高位等。

11. 券商信息

天风电新630交流要点

公司业务为特种合金锻件为主,包括环锻件、模锻件等。按下游:

1)航空航天:国内军用为主,飞机以结构件为主,多配套成都方向,国内飞机涵盖广泛。24Q4开始订单增长较快,25年进入交付期,属于高毛利业务(30%+)。 海外在电力需求驱动下,以燃气轮机为主,航发多为长协订单,客户包括GE、罗罗、西门子等。预期今年该业务收入10亿,增长20%。

2)石化:24年受光伏多晶硅冶炼炉设备订单减少的原因,该部分收入受到影响,预计25年收入5-6亿元保持稳定。

3)电力:以风电为主,产品主要包括法兰、塔筒,应用领域也包括水电、核电等锻件,预计今年业务合计收入15-16亿元,增长30%。其中水电、核电属于高毛利业务(20%+),核电第三代、四代技术反应堆均有参与。

4)可控核聚变:为二级供应商,供应包括真空室、屏蔽包层、第一壁、线圈盒、偏滤器等部件,是屏蔽包层原材料核心供应商,直接客户包括合锻智能、国光电气、安泰科技、联创光电等。目前BEST已有5-6kw收入,项目Q3持续招标,BEST项目、ITER项目供应持续跟进中,预计今年释放亿级招标项目,公司与成都、上海等相关院所机构积累合作基础。

公司从18年与东电建立核电战略合作关系已7年,同时作为中核系统长期合作的核电锻件核心供应商,多次中标核电设备不锈钢/铝合金锻件,例如进料换热器筒体锻件,#具备业主方直供经验。

12. 核聚变产业进展

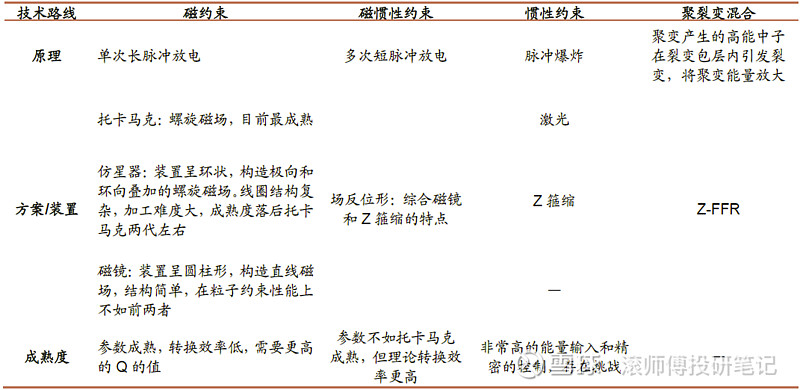

托卡马克是当前最成熟的方案,多个海外项目未来10年有望实现发电。基于长期的理论、试验积累以及工程实践的突破,托卡马克是目前可控核聚变最成熟的方案,全球托卡马克装置占聚变装置总数的50%左右。

图表. 可控核聚变不同技术路线

资料来源:《聚变能源研究态势及展望》、《核能与聚变裂变混合能源堆》、招商证券

国内核聚变试验堆主要由中科院和中核集团牵头,多年深耕托卡马克路线。中科院合肥等离子体所的全超导托卡马克装置EAST 于25年1月实现1亿摄氏度高约束等离子体运行1066秒。中核集团西南物理研究院的可控核聚变大科学装置环流3号于25年3月实现原子核温度1.1 亿摄氏度、电子温度1.6亿摄氏度。

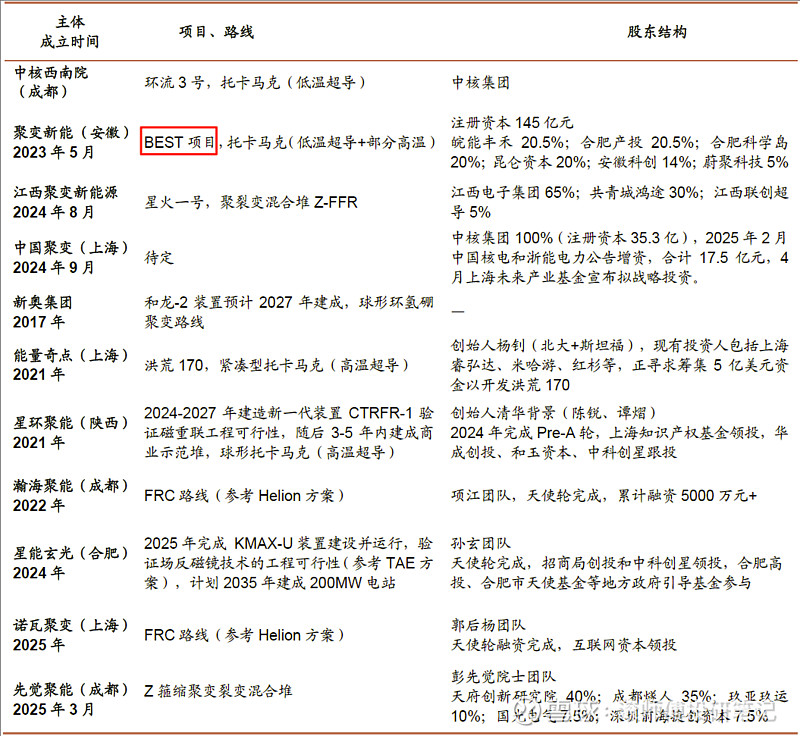

23年5月,聚变新能(安徽)有限公司成立,这是中科院合肥等离子体所磁

约束核聚变领域的成果转化平台,股东包括皖能丰禾、合肥产投、昆仑资本、蔚

聚科技等省、市国资及产业资本等。作为EAST 的下一代装置,聚变新能负责运营的BEST装置于25年5月启动总装,比原计划提前几个月。

中核集团旗下中国聚变能源有限公司于23年12月正式揭牌,25年2月获得中国核电和浙能电力合计17.5亿元增资(流程中),4月上海未来产业基金宣布对其战略投资,中国聚变也形成了国企直投、市属产业基金战投等多元股东结构。预计随着资金逐步落地,中国聚变的项目有望加速,投资规模可能对标中科院BEST项目。

图表. 国内主要核聚变项目梳理

资料来源:企查查、星环聚能官网、合肥高投、新浪财经等、招商证券