算力之后,存力上位,AI时代谁主沉浮?

首先,不是这个位置建议大家买存储芯片,只是周末复盘,发现今年存储芯片的个股包括德明利,江波龙,香农芯创,都参与了,都卖飞了!反思就是认知不够深刻,对于牛市的理解不够,对于行业的理解不够,所以周末专门做这个方向分析。

其次,这篇文章更多的是基于面的研究分析,而非推荐个股,不过会涉及到存储的相关最正宗的概念股,依然是放到最后!存储芯片,已经走出来大趋势,类似于算力,这点我要为自己前面的研究浅薄而反思!

我们从三个方向做梳理:

一、存储芯片的大趋势:市场格局;

二、存储芯片的近期持续的消息面催化佐证大趋势持续推进;

三、存储芯片相关个股;

存储芯片作为数字经济时代的 “数据基石”,其技术演进、市场格局与产业生态始终是科技领域的研究焦点。

一、市场格局:周期反转与国产突围的共振效应

2025 年存储芯片市场呈现 “超级周期启动 + 国产替代加速” 的双重特征,供需结构与竞争格局深度重构。

1、市场规模与增长动力

全球市场规模 2025 年突破 6200 亿美元,同比增长 18%,其中 HBM 市场年复合增长率超 100%,车规级存储芯片增速达 35% 以上,成为双增长引擎。核心驱动逻辑来自三方面:

需求端:AI 服务器单台 DRAM 需求量是传统服务器的 8 倍,AI PC 内存配置达 32GB 以上,智能汽车存储向 TB 级跨越;

供给端:头部厂商控制产能节奏,三星、美光 2025 年 9 月起主动提价,导致高端芯片库存告罄;

政策端:国内半导体设备及零部件国产替代获重点支持,晶圆厂扩产加速。

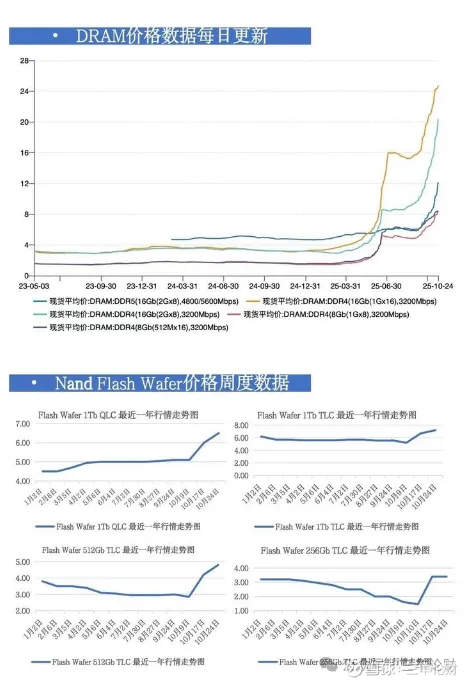

2、价格与竞争态势价格逆市上涨超预期

涨价:打破淡季规律,企业级 eSSD 四季度涨幅超 10%,DDR5 RDIMM 单月涨 10%-15%,64GB DDR4 RDIMM 报价飙升 15%-20%,核心因 AI 数据中心紧急补库。中金预测 2025Q4 DRAM 和 NAND 价格上调幅度或达 30%。

竞争格局分层明显:国际三巨头仍掌控 90% 以上高端市场,SK 海力士 HBM 市占率超 60%,独家供应英伟达 H100/H200;国产企业形成梯队突破,长江存储全球 NAND 份额升至 6%,长鑫存储跻身全球第四大 DRAM 厂商,封测端国内企业全球产能占比超 25%。

二、近期关于存储芯片的消息面,价格上涨的验证,需求的增长!

近期的消息面中,小作文依然是满天飞!

长江存储小范围更新: 产能10万片。进度预期:2025年初EPC包发包建设,2026年中左右开始订设备,2026下半年主体封顶,紧接着clean room工程,2027初年各系统工程,2027年中move in设备,2027年底试生产,2028年初正式量产。

美光首席商务官表示,2026 年的DRAM内存供应局面将比现在更为严峻,本轮存储周期的重要变量是AI,供给端的爆发有望驱动一轮新的大周期!25年以来多模态模型和AI应用的落地,亦还是用户数量和tokens的指数级增长,AI技术和产品底层的变革拉动了eSSD、HBM等AI存储需求开始集中爆发,下游CSP客户开始给出未来需求的高指引,往后展望看好存储需求与tokens、推理、模型、应用数量等因素呈现正相关。同时因26年DRAM及NAND产能增量有限,看好存储周期趋势持续。

【产业链人士称部分存储晶圆厂已暂停部分产品报价 正影响国内产业链】从存储产业链人士处获悉,目前部分原厂的部分Dram和Flash产品已经处于暂停报价状态,“就算报价,价格有效期也很短,一天一个价。”针对这种情况,国内产业链亦受到不小影响。江波龙证券部人士在接受采访时称,公司有存货,上游涨价对公司毛利率促进作用;普冉股份证券部人士表示,最近四季度开始有一些供给紧张,公司想要和下游商议是否能有价格涨幅;香农芯创证券部人士则称,作为分销商,存储上游涨价对公司毛利率影响较小,影响主要来自量的变化。

三、国内存储芯片的核心企业:

香农芯创:作为电子元器件分销龙头,其核心逻辑在于凭借强大的渠道资源和供应链管理能力,代理 SK 海力士、MTK 等头部品牌的存储及相关产品。

江波龙:采用 “品牌 + 技术” 双轮驱动的发展模式。其旗下的 Lexar(雷克沙)品牌在全球存储卡和 U 盘市场具有较高的市场份额和品牌知名度,覆盖全球六大洲 70 多个国家,为公司带来了稳定的收入和利润。

德明利:是全球移动存储主控芯片领先企业,其核心逻辑在于凭借在主控芯片领域的技术优势,不断扩大市场份额。公司的存储模组产品矩阵完善,包括存储卡、U 盘、SSD 等,能够满足不同客户的需求。

兆易创新:是存储 + MCU + 传感器 “三箭齐发” 的企业。其在 NOR Flash 领域全球市场份额位居前三,在消费电子、汽车电子等领域具有较高的市占率,技术壁垒深厚。

其他存储芯片企业:

佰维存储:是国内少数实现 NAND Flash+DRAM“研发 + 封测 + 制造” 全流程覆盖的企业,技术全面性在行业内较为稀缺。其产品覆盖嵌入式、消费级、工业级等多个领域,能满足 AI 手机、AI PC、工业智能化等不同场景的需求。

太极实业:是国内 DRAM 封装龙头,封测技术覆盖存储芯片全流程,能够绑定国内头部存储设计 / 制造企业。在存储芯片扩产潮下,封测作为 “后道关键环节” 需求同步爆发。

深科技:是国内最大独立 DRAM 封测企业,掌握 10nm 级 DRAM 封测工艺,为长鑫存储等国产 DRAM 厂商核心代工厂,受益于国产存储芯片产能扩张。此外,公司还是全球第二大硬盘磁头制造商,硬盘磁头市占率全球第二,深度绑定希捷、西部数据等国际巨头,通过高端制造与存储业务双轮驱动,实现稳健盈利。

其他弹性个股:普冉股份,科翔股份,北京君正,同有科技,通富微电,赛腾股份等;长江存储和长鑫存储,涉及到的概念股,要么是妖股,要么是底部半死不活,参与难度也挺高!

以上涉及个股不是所有存储芯片个股,只是罗列部分技术走势好,个人研究范围内的个股,非建议投资买卖,投资有风险,入市需谨慎!