《基于边际供给成本的煤价合理中枢研究》

之前看到 @STH_ 大佬研究煤炭,也跟着学习了些:他提到看到雪球上煤炭相关研究不多,个人最近看到一篇不错的论文,摘录一些笔记(来自左前明博士的论文《基于边际供给成本的煤价合理中枢研究》)。同样这篇文章的数据也印证了@Tbills 大佬之前所分享的一些研究结论![]()

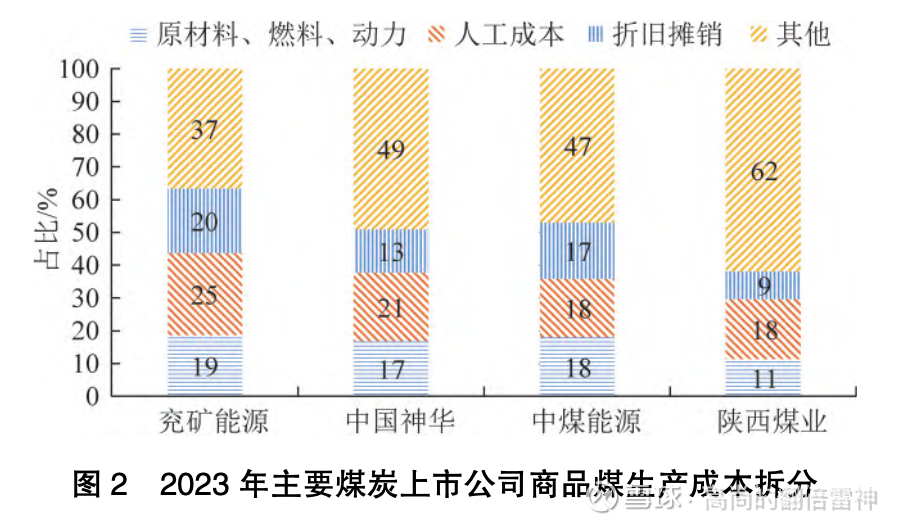

1、煤炭生产成本拆分

人工成本占比最高, 普遍超过 20%;材料和动力成本约占 20%, 折旧及摊销成本在 10% ~ 20%, 安全维简费在 15%~20%, 修理费在 5%左右, 其他费用因各企业包含类项不同导致差异较大。 选取 2023年主要上市煤企中国神华、中煤能源、陕西煤业和兖矿能源进行自产煤成本拆分, 人工成本和材料动力费合计占比在 29% ~ 44%, 如图2所示。

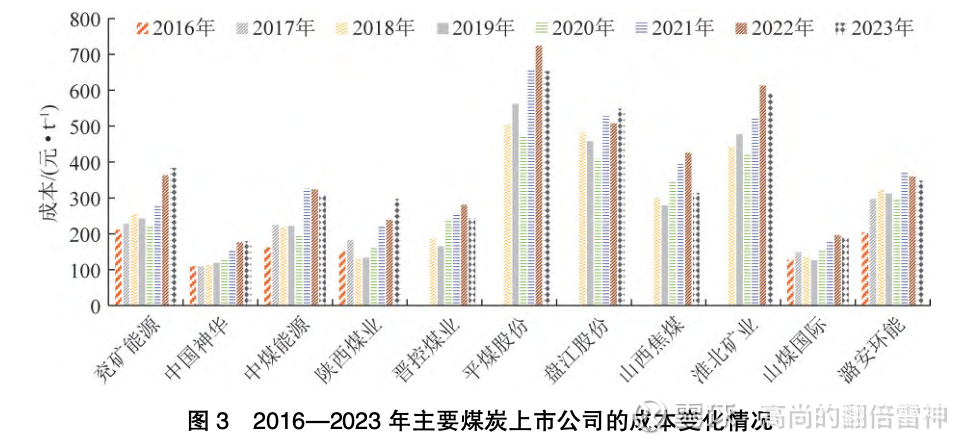

2、煤矿成本的变化趋势:难以压降。

2016—2023年间, 中国神华、中煤能源、陕西煤业、兖矿能源的煤炭销售成本增幅达 64% ~ 97%, 其他煤炭上市公司增幅也普遍在 30%以上。

原因是:1)从固定资产投资角度, 近年来的采矿权价款和建造成本大幅提高, 推升新建煤矿的成本曲线;2)随着矿井开采向深部转移以及安全环保和智能化生产建设标准提高, 生产成本呈缓慢增长态势;3)现阶段的煤矿成本核算并未考虑社会环境成本, 未来纳入全口径成本核算之后, 或致使煤矿全成本增加。

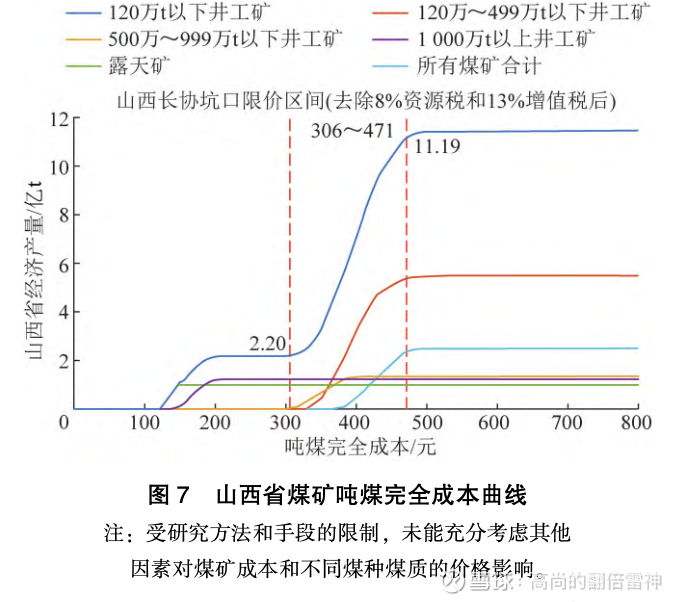

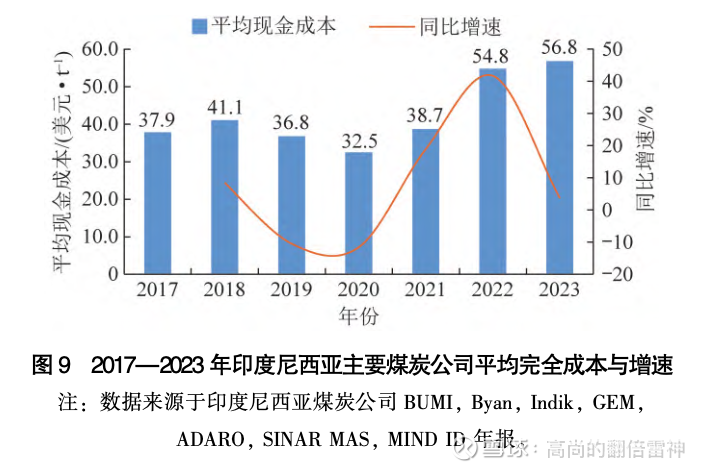

3、成本曲线分析

3.1 山西:平均营业成本为 288 元/t, 平均完全成本为 353 元/t, 其中, 产能在120万t/a以下的井工矿的完 全成本为 360~528 元/t。 假设各煤矿均按 5500 kcal发热量价格, 在扣除8%的资源税和13%的增值税后, 现有价格管控区间下山西省的煤炭经济产能为2.2亿~11.19亿t/a。

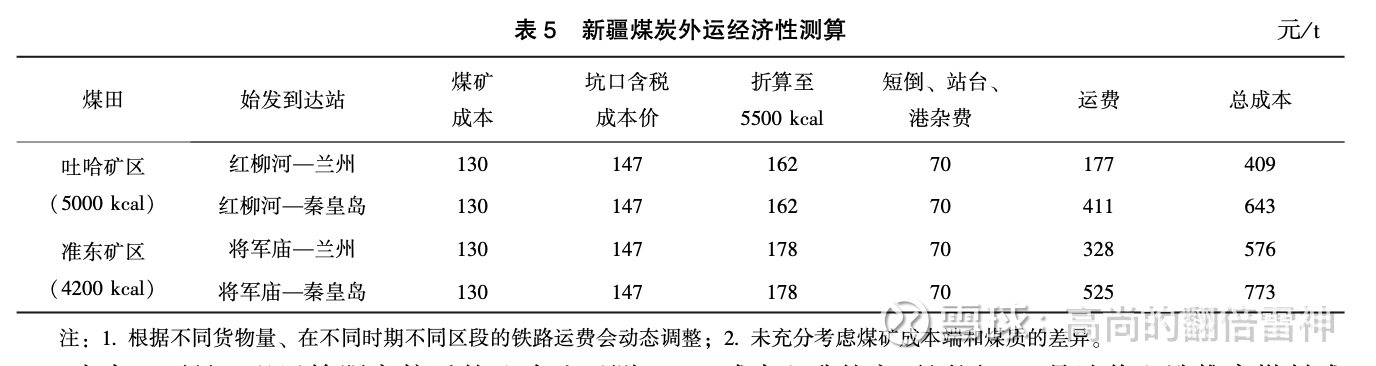

3.2 新疆:由表 5 可见, 以运输距离较近的吐哈地区测算, 其煤炭外运的经济性煤价约在 643 元 / t, 以保证其刚性成本, 且当低于 715 元 / t 虽可外运但其经济性不及坑口直接销售, 也将影响外运量。

3.3 进口煤:澳大利亚和印度尼西亚煤炭开采多以露天矿为主, 其开采成本相对国内更有刚性, 对进口 煤价形成有力支撑, 原因在于一是露天开采原料成 本中油费占比高, 海外高油价抬升生产成本; 二是 海外通胀环境下人工工资、电价稳步上涨, 短期难以明显下降。 据此, 综合 2020 年和 2023 年的平均成本考虑, 按照澳大利亚煤炭综合成本 90 美元 / t (发热量多为 5500~6000 kcal)、 印度尼西亚综合成本47美元/t (发热量多为3800~4500 kcal)。 若考虑海运费、 船期、汇率贬值、煤质价差和进口利润等影响, 综合换算至 5500 kcal 的煤炭进口成本在 670 ~ 800元/t。

4、结论

1) 煤炭成本与煤炭价格呈正相关作用关系, 近年来煤炭成本呈增加态势且难以大幅压降, 将直 接助推煤炭价格上涨, 抬升煤价底部中枢。

2)国内煤炭供给增量主要来源于主产区晋陕蒙、 疆煤外运和进口煤, 其成本对应秦皇岛港 5500kcal的煤价分别为650~670元/t、 647~715元/ t 和 670~800 元/ t。 综合考虑煤炭市场供需、 政策调整和企业合理利润情况, 预计秦皇岛港口 5500 kcal煤炭的合理价格中枢或处在650 ~ 750元/t。

$山西焦煤(SZ000983)$ $兖矿能源(SH600188)$ $晋控煤业(SH601001)$ (只是随意艾特几个票博取流量,不代表投资建议。)