清仓苏威孚B

2022至2023年,公司遭遇合同诈骗,涉及应收款金额达27.41亿元,计提信用减值损失超16亿元。因此2023年报净利润大降,股息大减,股价于2024年初最低跌至7.81港币。当时判断,净利润大降为一次性事件影响所致,盈利能力并未大幅受损,股息可以恢复。于2024年初春建仓$苏威孚B(SZ200581)$ ,开始于8港币以上,10港币以上追加,11港币多减仓买入其他股票,剩余1.52W股经过几次分红后成本7.18港币。于20251022早盘清仓,从14.61到14.41。一个人的这点卖单,就把股价打低超过1%。B股流动性不是一般的差。一年半多获利100%,大约10W,差强人意吧。

记录一下清仓的几个原因:

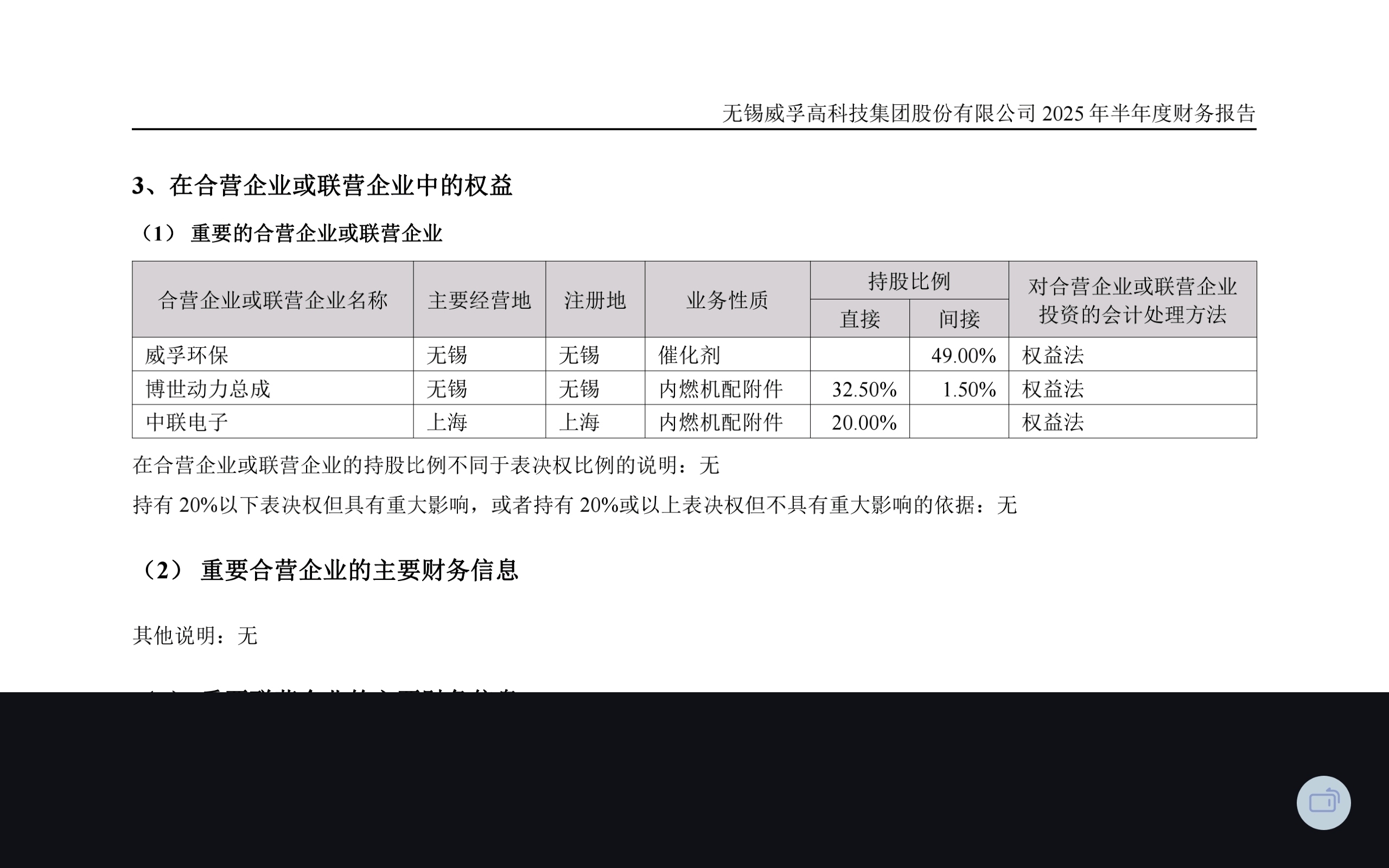

一是对公司的盈利前景没有判断。2025年半年报,主营业务营收57.6亿,其中汽车燃油喷射系统23.14亿,占比40.17%;汽车后处理系统18.45亿,占比32.03%。非主营业务,投资收益5.46亿,占利润总额比例为72.28%,主要为公司投资博世动力总成和中联电子投资所得。两家合资企业主营业务如下:

可以看到,无论是主营还是非主营,公司的主要利基在于为传统燃油车提供配件。公司虽然力求转型新能源业务,但是对于营收和利润目前仍是微不足道。在传统燃油车逐渐萎缩,电动汽车欣欣向荣的大趋势下,公司近年的利润逐年下滑,只属于周期性,还是长期性、趋势性,个人能力有限,眼光不行,无从判断。

二是对经济和股市的前景亦无判断。美国股市无论从哪方面判断都处于历史高位,尤其伯克希尔-哈撒韦现金占比清晰的给出了老巴对于美国前景的看法。A股剑指4000点,港股一年多涨逾万点,一旦美股走熊,港A何去何从,不得而知。尤其值得注意的是,各种“小登股”泡沫化现象严重。个人对无论是经济还是股市前景都无力判断。$威孚高科(SZ000581)$ 尤其是苏威孚B一年多来股价有所上涨,是跟随大市,也是价值回归,还因股息丰厚,更有科技概念促使。因为对大势无法判断,因此对苏威孚B,不如去年10港币以下有信心。

三是不喜欢转板H股后股息减少。虽然转板后流动性好转,但是加收20%股息税当然会减少股息。盈利前景存疑加上减少派息,深感无奈。

四是清仓决定很轻松。毕竟不到两年在难言成长性的股票上赚100%也是可以的。最近几个月一直在纠结要不要卖。刚读完艾德加-瓦肯海姆三世的《怎样用常识做股票》,他的一句话我深以为然:当我犹豫一只股票是否到了该卖的时候,那就确实该卖了。虽然$五粮液(SZ000858)$ 和格力电器股价低迷,但今年以来三个账户总盈利略超20%,跟意气风发的小登们比是弱爆了,不过却已经是自己入市18年来盈利总额最多的一年,可能是基数逐年走高的原因吧。这样的话,卖一点也可以吧。很多时候,慢就是快,储备一点资金吧。最近几个月,因为满仓,几乎没有寻找股票的动力。有点资金,再翻找翻找吧。找不着的话,就等待吧。如今仓位依然很重的,难道怕踏空吗?

朋友们有没有盈利稳定、护城河稳固、分红丰厚的老登股推荐?请不吝赐教!本老登预先谢过。