零售行业(下)

上一篇文章《零售行业(上)》写了需求端,接下来看供给侧。

二、供给侧

互联网的本质是链接,链接人与人,人与物,物与物。因此,所有互联网公司的核心竞争力就两点:网络效应和规模经济。

网络效应是指越多的人或者物成为链接的结点,会进一步吸引更多的人或物加入其中,形成自我加强的良性循环,从而大大提升产品价值。比如微信,大家用我才用,使用的人越多,会进一步吸引人加入其中;滴滴,淘宝,PDD也是类似,更多的货品,吸引更多的人使用,更多的人使用,反向吸引更多的商家入驻。在一个有网络效应的行业,新进入者会面临巨大的障碍。初始状态下,没有人或物,就不会吸引物或人加入其中,导致恶性循环。网络效应的先发优势非常明显,一旦先行企业率先建立网络效应,后面跟进者很难攻破。必须需要寻找突破性创新作为突破口。

规模经济是指做的越多,做得越好。互联网由于边际成本为零的特征,规模经济非常明显,远远超过其他行业。以滴滴打车为例,庞大的规模能有效摊销公司的运营成本以及初始投入,单客价成本越低,价格相对越低,竞争优势就越大。其他公司想要进入该行业,前期投入巨大,拔高单客价,竞争处于完全劣势。同时必须长时间大量补贴才能获客,但一旦滴滴进行反击,也进行补贴,相同情况下,滴滴成本始终会更低,新进入者毫无胜算。

1、电商竞争格局

淘宝和京东率先进入市场,先发优势明显,形成网络效应和规模经济。这两家平台型企业的SKU大都是品牌货,消费群体为一二线城市。在GMV追求下,不断提高品牌质量和价格,是消费升级逻辑。

因此,在既有竞争格局下,如果新进入电商企业的目标群体依然是一二线城市,提供的商品依然是品牌货,基本难以与淘宝和京东进行竞争。拼多多后进入市场,采取突破性创新进行竞争。我在文章《再看突破性创新:协鑫科技和拼多多》里面详细说过。

突破性创新的核心是先从小众市场发力,建构与主流市场不同的价值网络,然后逐步提升产品性能或服务,缓慢侵入主流市场,最后占据主流市场,颠覆既有的竞争格局。在面对突破性创新时,主流市场的龙头厂商面临非常尴尬的处境。一是由于小众市场较小,龙头厂商不可能放弃主流市场,强行创新切入小众市场。二是突破性创新公司一旦切入主流市场,龙头厂商因为路径、技术依赖,往往反应缓慢,无能为力。

拼多多就是这种打法,率先从四五六线城市以及城镇出发,覆盖低收入人群,提供的产品为白牌产品,与主流市场的品牌货相反。显而易见的是,淘宝和京东的产品定位,根本不可能进入该小众市场,与拼多多展开竞争。于是拼多多能够迅速占领广大“农村”地区而崛起。

下一步,拼多多的打法也很明确,逐步提升产品品质和质量,切入主流市场。百亿补贴,千亿扶持以及黑标商品等策略,便是最好的印证。然而淘天和京东无能为力。因为这两个平台不可能全面改变策略,主推白牌商品与拼多多竞争,抢低端市场,既不符合公司定位,也不符合GMV追求,更不符合管理团队的业绩激励。虽然目前淘宝和京东在引进白牌厂商,但是引进商家入驻和算法给予流量倾斜完全是两码事。未来相当长一段时间,淘天和京东更多的是处于守势。

因此可以预见,拼多多未来将进一步抢占淘天、京东的市场份额,GMV增速将快于这两个平台。在未来的存量竞争中,拼多多拥有优势。3-5年后,拼多多大概率是国内电商一哥。

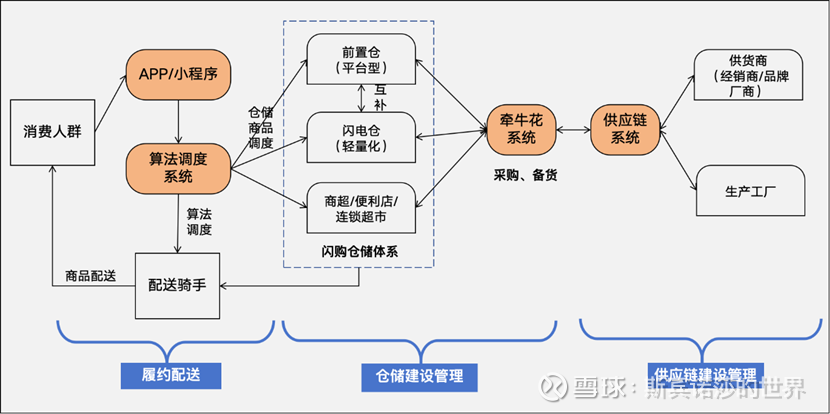

2、闪购

实际上,电商模式对于传统商超模式不算是颠覆式创新,因为价值网络基本相同:相同的供应商,相同的消费者。只是在“多快好省”上,抓了“多”和“省”的特征,分走了部分消费者。同理,闪购与传统商超、电商相比,也不具备突破性创新,只是在传统商超的基础上,更强调“快”,是京东的升级版,未来也只能是现有格局的补充,分走部分消费者。

我们从商业模式来看,闪送分为三个环节:供应链、仓储体系以及履约配送。通过对比传统商超、电商、京东模式,我们明显发现,闪送就是京东模式的加强版。

目前,闪送商业模式想要盈利,必须解决两大问题:

1、履约成本问题

如下表,传统电商模式因为配送时间长,所以履约成本低;而京东与闪送模式配送时间短,履约成本高。

理论上,闪购产品价格越高,越有吸引力。比如100元产品闪购,相比于传统商超,加价(承担配送费用)8%。但是如果是1万元的产品闪购,与之对比,闪购只加价0.08%,基本可以忽略。因此闪购平台上,价值量越大的商品,性价比越高。因此,对京东(高价值的电子产品为主)的冲击非常大。对拼多多(低价值的小物件为主)的冲击最小。

从履约时效来看,闪购将配送时间缩短到0.5-1小时。因此,需求的场景更多的是应急式,比如药品等。应急式的需求可以允许适当加价。

2、前置仓问题

餐饮行业毛利55%左右,有足够的利润与配送(外卖小哥)以及平台分享。而我们看到传统商超毛利率20-25%,毛利较低,如果再与配送和平台分享,基本会出现亏损的局面。比如永辉超市,常年毛利率20%,净利率为负。如果永辉超市产品接入闪购平台,预计闪购配送费和平台利润,全部需要消费者承担。如果消费者承担全部配送费和平台利润,势必会影响交易规模。

因此,未来闪购的商业模式应该前置仓、闪电仓模式。平台统一采购商品,不仅减少中间商赚差价,而且还能形成规模经济,降低采购成本。从而在终端售价上升不那么明显的情况下,赚取微薄利润。如果设置前置仓,那互联网企业由轻资产转变为重资产模式。重资产模式必须提高周转率,必须销售快消品和生活必需品粮油米面等。

等等!这不就是红旗连锁的商业模式吗。我在文章《如何估值(中):以永辉超市为例》对比过永辉超市和红旗连锁。红旗连锁单店面积仅为180-200平方米,所销售商品为生活必需品+常见零食小吃+酸奶牛奶等饮品+烟酒,几乎涵盖个人的日常用品,消费者购买频率相当高。

综上分析,闪购模式未来可能分为三大品类:外卖、日常必需品以及电子产品。外卖不用说,商业模式已经跑通了,美团盈利的前提是70%市占率,未来如果淘宝分走一部分市场份额,两家能够盈利要打一个问号。

日常必需品,该品类需要设置前置仓,基本与红旗连锁类似了。但是是弱化版的红旗连锁。红旗连锁在成都基本是每个小区设置一家超市,极其便利,满足基本需求的同时,时效10分钟以内(下楼就可以买)。而未来闪购的时效必然不如红旗连锁,唯一就是可能是拼价格,进一步压低闪购平台的盈利能力。

电子产品,这部分采用接入附近连锁店,品牌店模式为主。高价值产品确实能够有效摊薄配送费用,但是高价值产品不是即时需求,时效要求不大,反而会进行比价,而电商模式显然优势更明显。

目前有理由怀疑闪购(除了外卖)的商业模式能否跑通。目前下结论还早,还需要进一步观察。未来商业模式即使跑通,由于设置前置仓,与传统零售店模式类似,并且竞争压力还大,估计2%的净利率左右。2030年3-5万亿的市场空间,利润空间也就600-1000亿,这是否值得各大厂动则一年砸500亿的补贴投入?后面继续花钱设置大量前置仓?

这一切都值得投资者思考。